Custa caro vender seu título para o Tesouro Direto

Tesouro fica com um pedaço do seu investimento cada vez que você faz um resgate antecipado dos títulos. E essa taxa não é igual para todos. Quem paga mais caro é o investidor que compra títulos mais longos e decide se desfazer deles antes do prazo de vencimento. Entenda o que está em jogo.

O Tesouro Direto (TD) tem como mérito inegável a democratização do investimento em títulos públicos por pessoas físicas por meio de uma plataforma na internet. Os 2,97 milhões de investidores cadastrados na plataforma – dos quais 752 mil são ativos – estão aí para provar.

Entretanto, assim como tudo na vida, o TD é passível de melhorias. Eu me refiro ao spread (diferença entre as taxas de venda e de compra) que o Tesouro Direto utiliza para fazer resgates antecipados de títulos vendidos para investidores em sua plataforma.

No meu entender há dois problemas com essa prática:

- Traz prejuízos a todos os investidores;

- Pode beneficiar alguns investidores em detrimento de outros.

Além disso, parece que a prática não tem sido questionada pelos investidores. Não sei se por desconhecimento das consequências decorrentes dela, ou se por outro motivo.

Se você tem dúvidas de como funciona o Tesouro Direto, aqui está o guia completo sobre essa aplicação financeira.

Quanto custa o resgate antecipado?

O fato é que, com exceção dos títulos do Tesouro Selic - cujo spread é de apenas 0,04 ponto percentual -, o TD utiliza como padrão um spread de 0,12 ponto percentual para recomprar os seus títulos vendidos anteriormente para investidores.

Leia Também

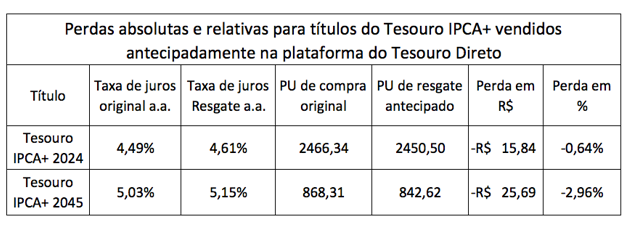

Por exemplo, se você tivesse investido em um título do Tesouro IPCA+ 2045 a uma taxa de 5,03% ao ano, como negociava o TD na sexta-feira, 28/12/2018, você teria pago um PU (preço unitário) de R$ 868,31 pelo título naquela data.

Agora imagine que, em virtude de uma emergência, você tivesse que resgatá-lo imediatamente após a compra realizada. Na verdade, essa situação pode acontecer a qualquer tempo e todos os investidores estão sujeitos à emergências, não é mesmo?

O TD iria recomprar o título de você à taxa de juros de mercado adicionada do spread usual cobrado por ele de “12 pontinhos” na taxa de juros. Isso iria resultar em uma taxa de 5,15% ao ano. Ou seja, ele iria pagar por cada título um preço de R$ 842,62. E você teria amargado uma perda de R$ 25,69 em termos absolutos e de 2,96% em termos relativos, frente ao valor pago no momento da compra.

Certamente, o TD vai justificar a prática alegando que procede dessa forma porque tem custos e quer desestimular a especulação com seus títulos. No entanto, esse não é o ponto. A questão é que ao agir dessa forma, ele está provocando algumas distorções, dentre as quais uma injustiça entre os investidores de sua plataforma.

Se em vez de ter investido no título do Tesouro IPCA+ 2045, você tivesse escolhido o Tesouro IPCA+ 2024 para comprar? Esse é um título bem mais curto e, nesse caso, a taxa de juros negociada pelo TD para investimento no papel seria de 4,49% ao ano. O preço que você teria pago por ele seria de R$ 2.466,34.

Vamos imaginar que, da mesma forma que no caso anterior, imediatamente após a compra, você resolvesse vender o título de volta para o TD. O que teria acontecido? Ele teria recomprado o título de você pagando R$ 2.450,50.

A perda de R$ 15,84, decorrente da diferença entre o preço que você pagou e o preço que vendeu para o TD, reflete aquele spread de 0,12 ponto percentual a que me referi antes. Nesse caso, sua perda relativa, medida em relação ao preço unitário de compra original teria sido de apenas 0,64%.

Observe na tabela abaixo as diferenças existentes entre as duas operações que exemplificamos.

Dois pesos e duas medidas

A conclusão é que nessa situação – muito comum de acontecer -, o investidor do título mais longo (o Tesouro IPCA+ 2045) está sendo prejudicado relativamente ao investidor do título mais curto (o Tesouro IPCA+ 2024). E isso se dá, simplesmente, pelo fato de que ele preferiu investir no título mais longo e não no mais curto! E, claro, porque precisou resgatar o título antecipadamente.

Para se ter uma ideia mais precisa da penalização excessiva que sofreria esse investidor ao resgatar antecipadamente o título longo, basta notar que a perda percentual de 2,96% (medida em relação ao PU original de compra do título) é cerca de 4,6 vezes a perda percentual de 0,64% sofrida pelo investidor do título mais curto!

Essa prática de o TD estabelecer um spread fixo de 0,12 ponto percentual para recomprar os títulos que vende, independentemente dos seus prazos para vencimento, não é só danosa, porque resulta em um prejuízo imposto ao investidor, mas também é injusta, conforme demonstrado pelo exemplo acima.

Dessa forma, dentro do espírito de promover melhorias continuas e aperfeiçoamento do programa do Tesouro Direto, sugiro que se modifique esse critério de recompra de títulos, de forma a reestabelecer, o mais rapidamente possível, a equidade entre os investidores dos diversos títulos à venda na plataforma do TD.

COMPARTILHAR

O campeão voltou? Tesouro IPCA+ volta a pagar 6% acima da inflação pela primeira vez desde a crise de 2014-16

Retorno de 6% + IPCA em títulos públicos atrelados à inflação é historicamente elevado e considerado um bom ponto de entrada nesses papéis

Selic vai mesmo parar de subir? Saiba se é finalmente hora de comprar títulos prefixados no Tesouro Direto

Com fim da alta dos juros, prefixados parariam de se desvalorizar, passando a subir quando a Selic finalmente começasse a cair. Mas já está na hora de assumir essa posição?

Tesouro Direto retoma negociações após passar parte da tarde suspenso nesta terça (14)

Paralisação é de praxe quando volatilidade no mercado de juros é muito alta; prefixados atingem remuneração de 13% ao ano em qualquer prazo

A inflação está ‘comendo solta’: descubra investimentos que podem te proteger de ficar mais pobre

Com IPCA-15 dos últimos 12 meses acumulado em mais de 12%, Tesouro Direto torna-se atrativo, mas há outras alternativas pagando bem acima da inflação

Quanto rende o prêmio do BBB22? Confira como o vencedor pode investir R$ 1,5 milhão

Após 100 dias de reality, o ator Arthur Aguiar confirmou o favoritismo e levou o prêmio de R$ 1,5 milhão

Investidor tem nova chance de garantir retorno de 1% ao mês pelos próximos dez anos com o menor risco do mercado; veja como

Títulos públicos prefixados, negociados via Tesouro Direto, voltaram a render mais de 12% ao ano recentemente

Com Selic a 11,75%, já dá para dobrar seu capital na renda fixa, de forma simples e com baixo risco; veja como

Não, você não vai precisar investir por 30 anos, nem colocar o seu dinheiro em um título de dívida de uma empresa próxima da bancarrota para conseguir tal feito; veja os investimentos que proporcionam isso hoje

Como ficam os seus investimentos em renda fixa com a Selic em 11,75%

Taxa básica de juros deve subir mais ao longo do ano. Veja como fica o retorno das aplicações conservadoras de renda fixa com a nova alta da Selic

Veja o título do Tesouro Direto mais indicado para proteger seu dinheiro da inflação em meio à guerra entre Rússia e Ucrânia

A alta dos preços em razão do conflito já se faz sentir no bolso do brasileiro – vide o aumento dos combustíveis. Mas este título do Tesouro Direto ajuda a preservar seu patrimônio

Como declarar Tesouro Direto no imposto de renda

Como qualquer outra aplicação financeira, títulos públicos precisam ser informados na declaração. O jeito de declarar é o mesmo de outros investimentos em renda fixa

Tem novidade no Tesouro Direto! Novos vencimentos começaram a ser negociados nesta semana; veja quanto estão pagando

Tesouro Direto trocou todos os prefixados e alguns dos títulos públicos mais curtos atrelados à Selic e ao IPCA; confira as rentabilidades nesta sexta-feira

Tesouro Direto: depois de muito sofrer, título Tesouro IPCA+ está em um bom momento para compra?

Com ciclo de alta da Selic chegando perto fim, é hora de comprar títulos atrelados à inflação, que tanto se desvalorizaram no ano passado?

Tesouro Direto: Com fim da alta da Selic mais próximo, está na hora de investir em títulos prefixados?

Fim da escalada dos juros e inflação mais controlada podem beneficiar prefixados, mas investir nesses títulos neste momento pode ser bem arriscado. Entenda.

O fim está próximo? As oportunidades de lucro (e os riscos) do Tesouro Direto com a alta da Selic na reta final

Com o fim do ciclo de alta da Selic e a perspectiva de uma inflação mais controlada, é hora de comprar prefixados para ganhar com sua valorização? Pode até ser, mas lucros não virão sem riscos

Com alta de 7% do Ibovespa, bolsa é o melhor investimento de janeiro, e bitcoin é o pior; veja o ranking completo

Retorno de recursos estrangeiros para o Brasil levou à alta do principal índice da B3, além de queda do dólar; mas perspectiva de alta na Selic beneficiou os investimentos mais tradicionais da renda fixa conservadora

Onde investir em 2022: os melhores investimentos de renda fixa, que tem tudo para ser ‘a estrela do ano’

Agora que a renda fixa “ressuscitou”, há oportunidades em todos os segmentos dessa classe de ativos, para todos os perfis de investidor

Investimento no Tesouro Direto fica mais barato a partir de segunda-feira (03)

Conforme anunciado pelo Tesouro Nacional em outubro, taxa de custódia para investir em títulos públicos pelo programa será reduzida

Títulos públicos longos e Ibovespa têm perdas de dois dígitos e são os piores investimentos de 2021; confira a lista completa dos lanterninhas

Alta dos juros prejudicou boa parte dos títulos públicos, ações e fundos imobiliários, que tiveram retornos negativos no ano

Bolsa, Tesouro Direto e bitcoin: o que abre e o que fecha nos mercados na virada do ano

Pretende fazer investimentos no apagar das luzes de 2021? Saiba os horários e datas de funcionamento dos mercados e dos bancos

Tesouro Previdência vem aí? Tesouro Direto lançará, em 2022, título específico para a aposentadoria

Em entrevista ao Estadão, secretário do Tesouro Nacional, Paulo Valle, disse que nova modalidade de título público permitirá ao poupador saber quanto investir a partir da renda mensal que ele pretende receber no futuro

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP