O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Banco Central cortou a taxa básica de juros mais uma vez, reduzindo a remuneração dos investimentos mais conservadores

O Comitê de Política Monetária do Banco Central (Copom) cortou, mais uma vez, nesta quarta-feira, a meta da taxa Selic, a taxa básica de juros brasileira. Com a nova redução de 0,5 ponto percentual, os juros caíram para o inédito patamar de 5,50% ao ano, a menor Selic da história.

Trata-se do segundo corte seguido na taxa básica de juros. E o BC ainda sinalizou que novas quedas devem ser feitos em breve.

Nos Estados Unidos, hoje também foi dia de reduzir os juros. O Federal Reserve, banco central daquele país, derrubou as taxas em 0,25 ponto percentual, para 1,75% a 2,00% ao ano.

As reduções vieram dentro das expectativas do mercado e visam a tentar prevenir a desaceleração econômica esperada por conta da guerra comercial entre EUA e China. No Brasil, a inflação se mantém baixa e controlada, permitindo cortes nos juros como forma de estímulo à atividade econômica.

Do ponto de vista dos investimentos, a nova queda nos juros traça um cenário ainda melhor para os ativos de risco e ligados à economia real, como as ações, os imóveis, os fundos imobiliários e os títulos de dívida de empresas, como as debêntures.

Leia Também

Mas a Selic menor reduz o retorno das aplicações mais conservadoras, aquelas que remuneram a variação da Selic ou um percentual da taxa DI. Investimentos como Tesouro Selic (LFT), poupança, fundos DI e títulos bancários pós-fixados, como CDB, LCI e LCA, vão passar a pagar menos.

E com as perspectivas de novas reduções na Selic, a tendência é que a remuneração dessas aplicações continue diminuindo, machucando o bolso dos investidores ultraconservadores.

Mas mesmo que você tenha se posicionado em ativos com mais risco, prepare-se para ver a sua reserva de emergência, alocada em aplicações conservadoras, render ainda menos.

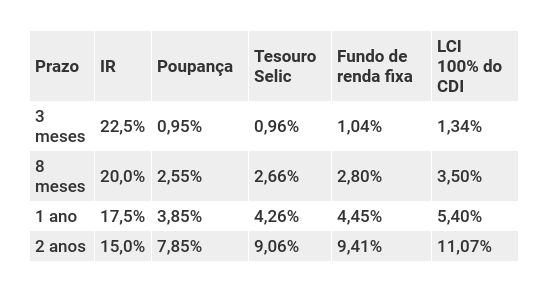

Para você ter uma ideia de como o retorno da renda fixa conservadora está apertado, eu fiz uma simulação de rentabilidade com quatro aplicações pós-fixadas no novo cenário de juros: caderneta de poupança, Tesouro Selic, fundo de renda fixa e Letra de Crédito Imobiliário (LCI). Considerei a Selic em 5,50% ao ano e o CDI em 5,40%, um pouco abaixo, como costuma acontecer.

A poupança atualmente paga 70% da taxa Selic mais Taxa Referencial (TR), que no momento encontra-se zerada. Não tem taxas nem imposto de renda, e sua rentabilidade é mensal, apenas no dia do aniversário.

Já o Tesouro Selic é um título público que paga, no vencimento, a Selic mais um ágio ou deságio. Se vendido antes do vencimento, o retorno é levemente sacrificado em função de uma diferença entre as taxas de compra e venda do papel (spread), o que pode deixar a rentabilidade inferior à Selic do período.

O rendimento é diário, e há cobrança de IR e de uma taxa de custódia obrigatória de 0,25% ao ano, paga à B3. Considerei, ainda, que a corretora utilizada para operar no Tesouro Direto não cobra taxa de agente de custódia.

Para simular o retorno do fundo de renda fixa, considerei um fundo que só invista em Tesouro Selic e não cobre taxas. Supus, portanto, que seu retorno represente a variação do CDI no período menos o imposto de renda. Seria similar, por exemplo, para um CDB, RDB ou conta de pagamentos que pagasse 100% do CDI.

Vale aqui uma observação: os fundos com esse perfil não têm pago 100% do CDI. Sua remuneração tem ficado um pouco abaixo disso. A simulação é apenas ilustrativa.

Por fim, simulei o retorno da LCI porque se trata de um título isento de taxas e de IR. Considerei um papel que pague 100% do CDI (às vezes surge uma dessas por aí), apenas para você ver que 100% do CDI, atualmente, não é lá grande coisa.

Escolhi quatro prazos de forma a contemplar as quatro alíquotas de IR possíveis, no caso das aplicações tributadas (Tesouro Selic e fundos). Usei datas reais para poder usar o simulador do Tesouro Direto para calcular o retorno do Tesouro Selic, de modo a incluir a taxa de custódia e o spread nos cálculos no caso de uma venda antes do vencimento.

Para calcular o retorno da poupança utilizei os prazos em meses e anos. Já para simular os retornos do fundo e da LCI, levei em conta o número de dias úteis entre as duas datas reais consideradas em cada prazo.

Como você pode ver, mesmo os melhores investimentos conservadores em termos de rentabilidade e segurança - aqueles que remuneram ao redor de 100% do CDI - já estavam pagando pouco e agora vão passar a pagar ainda menos. Aquela realidade de ganhar 1% ao mês com baixo risco, que o investidor brasileiro tanto aprecia, ficou para trás.

Um ponto muito importante é baratear o seus investimentos conservadores o máximo possível. Fundo com taxa de administração alta simplesmente não dá mais, minha gente.

Mas mesmo que você invista em um fundo ou título que pague, líquido, perto de 100% do CDI, você pode ver que isso não representa mais grande coisa. Afinal, 100% de quase nada é quase nada.

Ou seja, para ganhar mais, não tem jeito, é preciso se abrir à possibilidade de correr mais risco, seja de bolsa, seja no mercado imobiliário, seja em aplicações de renda fixa menos conservadoras.

Já sabe quais os melhores investimentos até o fim do ano? Baixe de graça nosso e-book exclusivo com as melhores dicas.

Apenas tome cuidado para, na avidez de ganhar mais, não acabar investindo um percentual muito alto das suas reservas em ativos de risco, ou então acabar correndo riscos desnecessários.

Se você já tem um bom patrimônio, não precisa deixar todo o seu dinheiro em aplicações conservadoras, pois é improvável que você precise gastá-lo todo amanhã, mesmo em caso de emergência.

Mas também não precisa ser suicida e migrar tudo para o risco. Mantenha sempre, sempre, sempre uma boa reserva de emergência em aplicações conservadoras e de alta liquidez, mesmo que elas estejam rendendo pouco. Mas escolha uma que renda perto de 100% do CDI. Nada de poupança, ouviu?

Fique atento também ao prazo dos seus objetivos financeiros, à sua idade e, é claro, ao seu estômago. Se você tem um objetivo para se concretizar dentro de alguns meses ou está aposentado, por exemplo, preservar seu capital é mais importante do que ganhar uma grande rentabilidade.

Recentemente, eu escrevi duas reportagens sobre onde investir nesse cenário de juros mais baixos, uma voltada para os investidores conservadores e outra voltada para os investidores mais arrojados, que realmente querem ganhar dinheiro neste cenário.

11 de julho de 2026 - 11:59

11 de julho de 2026 - 11:59

FINANÇAS PESSOAIS

9 de julho de 2026 - 18:51

9 de julho de 2026 - 18:51

SIMULAÇÃO

9 de julho de 2026 - 15:59

9 de julho de 2026 - 15:59

RENDA FIXA

9 de julho de 2026 - 7:46

9 de julho de 2026 - 7:46

CARTEIRA RECOMENDADA

8 de julho de 2026 - 17:32

8 de julho de 2026 - 17:32

TOUROS E URSOS #278

8 de julho de 2026 - 16:01

8 de julho de 2026 - 16:01

PONTO DE INFLEXÃO

7 de julho de 2026 - 13:50

7 de julho de 2026 - 13:50

RUÍNA DE UNS, CUPONS DE OUTROS

6 de julho de 2026 - 6:02

6 de julho de 2026 - 6:02

ONDE INVESTIR NO 2º SEMESTRE

1 de julho de 2026 - 18:31

1 de julho de 2026 - 18:31

ESTRATÉGIA DE ALOCAÇÃO

29 de junho de 2026 - 15:45

29 de junho de 2026 - 15:45

CRÉDITO PRIVADO

28 de junho de 2026 - 16:19

28 de junho de 2026 - 16:19

AINDA PODE SURPREENDER

25 de junho de 2026 - 12:00

25 de junho de 2026 - 12:00

SD Select

24 de junho de 2026 - 18:02

24 de junho de 2026 - 18:02

OPORTUNIDADE NO RADAR

24 de junho de 2026 - 12:00

24 de junho de 2026 - 12:00

Conteúdo Seu Dinheiro

23 de junho de 2026 - 14:30

VÁ COM CALMA

22 de junho de 2026 - 17:51

22 de junho de 2026 - 17:51

DÍVIDA PÚBLICA

22 de junho de 2026 - 16:59

RENDA FIXA

18 de junho de 2026 - 18:01

18 de junho de 2026 - 18:01

TOUROS E URSOS #275

18 de junho de 2026 - 12:24

18 de junho de 2026 - 12:24

RENDA FIXA

18 de junho de 2026 - 12:00

18 de junho de 2026 - 12:00

Conteúdo Seu Dinheiro