Com Selic a 5%, poupança tem retorno real negativo e renda fixa pode virar “perda fixa”

Com juro real comprimido, poupança já perde da inflação e outros investimentos de renda fixa, em algumas circunstâncias, também; saiba qual a taxa de administração máxima que um fundo DI pode cobrar para não ter retorno real negativo

A bruxa está solta no mundo da renda fixa e não é só porque hoje é o Dia das Bruxas, o Halloween nos países de língua inglesa. Os investidores conservadores vão tomar mais um susto nesta quinta-feira (31), primeiro dia depois de o Copom ter reduzido a Selic em mais 0,5 ponto percentual, derrubando a taxa básica de juros a 5,0% ao ano.

É que agora as aplicações de baixo risco que têm sua remuneração atrelada à Selic ou ao seu primo CDI podem, em algumas circunstâncias, ter retorno real negativo. Isto é, elas podem perder da inflação, ainda que esta esteja, como bem já disse o meu colega Eduardo Campos, rastejante.

Na prática, retorno real negativo significa perder dinheiro. Apesar de você não ter uma perda propriamente dita, o seu dinheiro, mesmo rendendo alguma coisa, perde poder de compra. Em outras palavras, o rendimento não é capaz de repor a inflação.

No caso da caderneta de poupança, a rentabilidade real com a nova taxa de juros já está negativa. Estou falando da poupança nova, aquela que rende 70% da Selic mais Taxa Referencial (TR) quando os juros estão baixos, que fique bem entendido.

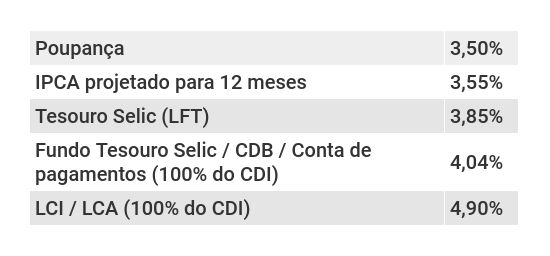

Com a Selic muito baixa, a TR costuma ficar zerada, o que é o caso no momento. Em um ano, 70% da meta da Selic estabelecida em 5,0% ao ano corresponde a 3,50%, menos do que a inflação projetada pelo mercado para 12 meses, de 3,55%, segundo o último Boletim Focus do Banco Central.

Outras aplicações de renda fixa conservadora que podem atuar como substitutas da poupança, por outro lado, ainda conseguem bater a inflação - desde, é claro, que seus custos sejam baixos e, no caso daquelas que pagam um percentual do CDI, que esse percentual seja generoso.

Leia Também

Bu!

Na tabela a seguir, eu apresento o retorno desses investimentos em um prazo de 12 meses (252 dias úteis e 365 dias corridos), quando a alíquota de imposto de renda, no caso daqueles que são tributados, é de 17,5%.

Na simulação, eu supus uma Selic constante de 5,0% ao ano e um CDI constante de 4,9% (já que o CDI costuma ficar um pouco abaixo da Selic).

Receita do feitiço

Para montar a tabela, eu considerei os investimentos mais baratos de cada categoria.

No caso do Tesouro Selic (LFT), título público com remuneração atrelada à taxa básica de juros e comprado via Tesouro Direto, levei em conta o retorno de um título adquirido por meio de uma corretora que não cobra taxa. Portanto, há apenas a cobrança da taxa de custódia obrigatória de 0,25% ao ano, paga à B3.

Eu fiz a simulação na calculadora do próprio Tesouro Direto, considerando que o título seria vendido de volta ao Tesouro quando completasse um ano - portanto, antes do vencimento.

Lembrando que, na venda antecipada, existe uma diferença entre as taxas de compra e venda (spread), que impacta negativamente o retorno do papel.

No caso dos investimentos tributados, considerei aplicações isentas de taxas e que consigam render, antes de descontados os impostos, cerca de 100% do CDI, com liquidez diária.

É o caso dos fundos Tesouro Selic das plataformas Pi, BTG Pactual Digital, Órama e Rico, que só investem nesses títulos públicos; dos CDB que pagam 100% do CDI, geralmente oferecidos por bancos médios; e das contas de pagamento tipo NuConta e PicPay, que também investem os recursos dos clientes em títulos públicos.

Finalmente, considerei uma LCI ou LCA - títulos isentos de IR - que remunerasse 100% do CDI. Elas são raras, mas de vez em quando aparece uma dessas por aí.

Esses investimentos ultrabaratos e que pagam um percentual do CDI relativamente alto ainda conseguem vencer da inflação com alguma folga.

No caso de CDB que paguem acima de 100% do CDI então nem se fala, mas eles normalmente não têm liquidez diária, devendo ser levados até o vencimento.

Mas repare que, se a corretora cobrar taxa para o Tesouro Direto, se o fundo de renda fixa cobrar taxa de administração (como é o caso da maioria dos fundos) ou se o CDB ou LCI pagar um percentual baixo do CDI, o investimento pode facilmente perder da inflação.

A situação piora se considerarmos aplicações de prazos mais curtos em investimentos tributados, pois nesses casos a alíquota de imposto de renda é maior.

Ô, bruxinha bonitinha da vassoura de capim

Como eu sou uma bruxa boa, fiz aqui umas continhas para você saber a taxa de administração máxima que pode aceitar num fundo de renda fixa conservadora, bem como o percentual mínimo do CDI que um título deve pagar para que o seu investimento não tenha retorno real negativo.

LCI e LCA: mínimo de 90% do CDI (mas o melhor é deixar para lá…)

Vamos começar então pelo mais fácil: as LCI e LCA, que não sofrem cobrança de taxas nem impostos. Convenhamos que um título desses que pague 100% do CDI é raridade.

A partir de um retorno de 73% do CDI, esses papéis já repõem a inflação nas circunstâncias atuais, mas não ganham muito acima do IPCA projetado nem da poupança.

E tendo em vista que a Selic deve cair ainda mais, eu não aceitaria uma taxa inferior a 90% do CDI, se fosse começar a investir hoje (mas a verdade é que eu não compraria uma LCI hoje, pelo menos não uma que rendesse menos de 100% do CDI, então…).

CDB: abaixo de 95% do CDI nem pensar

No caso dos CDB, que sofrem cobrança de imposto de renda, o limite é ainda mais estreito. Considerando a maior alíquota de IR (22,5% para prazos inferiores a 180 dias), menos de 95% do CDI já faz o CDB perder da inflação, pelo menos nos prazos mais curtos.

Fundo DI: taxa máxima de 0,2% ao ano

E os fundos de renda fixa conservadores, como os fundos DI? Qual a taxa de administração máxima para não ter retorno real negativo? Bem, considerando um fundo que consiga render coisa de 99% ou 100% do CDI, a taxa máxima (com a Selic atual, que fique claro) é de - pasme - somente 0,2% ao ano.

Gostosuras ou travessuras?

Eu sei o que você está pensando: para a maioria dos brasileiros que poupa alguma coisa, a renda fixa já está perdendo da inflação, e não é de hoje. E, muitas vezes, a caderneta de poupança é até “menos pior”.

É que as LCI, LCA e CDB oferecidos pelos grandes bancos normalmente pagam percentuais baixos do CDI, e os fundos conservadores dessas instituições financeiras, por sua vez, costumam ser bem caros.

Um levantamento recente mostrou que, para os investidores que têm pouco dinheiro (que são os que geralmente investem pelos bancões), a taxa de administração média dos fundos de renda fixa é de quase 2,5% ao ano. Eles já estão perdendo da inflação (e até da poupança) faz tempo.

Mas tem fundo com taxa bem mais alta do que 2,5% ao ano. Um levantamento feito pelo jornal “O Estado de S. Paulo” recentemente mostrou que tem fundo de renda fixa por aí cobrando taxa de 5,0% ao ano, exatamente o valor da Selic atual.

Isso significa que ou esses fundos terão que baixar a taxa de administração, ou eles vão começar a ter retorno NOMINAL negativo. Isso mesmo: perder dinheiro de verdade, não só perder da inflação.

É que a taxa de administração de um fundo é cobrada sobre o patrimônio e provisionada diariamente, incidindo tanto sobre o valor do principal quanto da rentabilidade. Então, se ela for igual à taxa Selic, o fundo já dá retorno negativo. Que fase, hein?

Na última redução da Selic, para 5,5%, usuários do Twitter levantaram essa questão por conta de um fundo que cobrava taxa de 5,5% ao ano. Após a polêmica, o fundo reduziu a taxa para 2,7% ao ano - ainda muito alta, diga-se de passagem.

Fantasma do passado

Sobre taxa para operar no Tesouro Direto, meu conselho é: fuja! Hoje em dia, todas as principais corretoras do mercado, incluindo as dos grandes bancos, já isentam os investidores dessa taxa.

Mas já adianto que isso não impede que o Tesouro Selic perca da inflação e até da caderneta de poupança se vendido antes de completados seis meses de investimento.

É que a rentabilidade do Tesouro Selic, como eu já falei antes, é penalizada pelo spread entre as taxas de compra e venda quando o título é vendido antes do vencimento. Junta-se a isso a alíquota de IR de 22,5%, que sacrifica ainda mais a rentabilidade. À medida que o tempo passa e as alíquotas de IR diminui, no entanto, o Tesouro Selic vai recobrando vantagem sobre a poupança e a inflação.

Eu falei sobre essa questão de o Tesouro Selic render menos que a poupança em algumas circunstâncias nesta outra matéria, depois da qual o Tesouro Nacional reduziu o spread do título, melhorando um pouco a sua situação.

COMPARTILHAR

Brasil captou no exterior com menor prêmio da história este ano: “há um apetite externo muito grande”, diz secretário do Tesouro

Em evento do BNDES, Rogério Ceron afirmou que as taxas dos títulos soberanos de cinco anos fecharam com a menor diferença da história em relação aos Treasurys dos EUA

Isentas de imposto de renda ou não, debêntures incentivadas continuarão em alta; entenda por quê

A “corrida pelos isentos” para garantir o IR zero é menos responsável pelas taxas atuais dos títulos do que se pode imaginar. O fator determinante é outro e não vai mudar tão cedo

Renda fixa: Tesouro IPCA+ pode render 60% em um ano e é a grande oportunidade do momento, diz Marília Fontes, da Nord

Especialista aponta que as taxas atuais são raras e que o fechamento dos juros pode gerar ganhos de até 60% em um ano

Quanto rendem R$ 10 mil na renda fixa conservadora com a Selic estacionada em 15% — e quais são os ativos mais atrativos agora

Analistas de renda fixa da XP Investimentos simulam retorno em aplicações como poupança, Tesouro Selic, CDB e LCI e recomendam ativos preferidos na classe

Tesouro Selic deve ser primeiro título do Tesouro Direto a ter negociação de 24 horas, diz CEO da B3

Rogério Ceron, secretário do Tesouro Nacional, também falou sobre o que esperar do próximo produto da plataforma: o Tesouro Reserva de Emergência

Nada de 120% do CDI: CDB e LCA estão pagando menos, com queda de juros à vista e sem o banco Master na jogada; veja a remuneração máxima

Levantamento da Quantum Finance traz as emissões com taxas acima da média do mercado e mostra que os valores diminuíram em relação a julho

Chamada final para retornos de 15% ou IPCA + 7%? Analistas indicam o melhor da renda fixa para setembro, antes de a Selic começar a cair

BTG Pactual, BB Investimentos, Itaú BBA e XP recomendam travar boa rentabilidade agora e levar títulos até o vencimento diante da possibilidade de corte dos juros à frente

CDB do Banco Master a 185% do CDI ou IPCA + 30%: vale a pena investir agora? Entenda os riscos e até onde vai a garantia do FGC

Os títulos de renda fixa seguem com desconto nas plataformas de corretoras enquanto a situação do banco Master continua indefinida

Liquidação no mercado secundário dispara retorno de CDBs do Banco Master: de IPCA + 30% a 175% do CDI

Sem a venda para o BRB, mercado exige prêmio maior para o risco aumentado das dívidas do banco e investidores aceitam vender com descontos de até 40% no preço

Como ficam os CDBs do banco Master e do Will Bank após venda ao BRB ser barrada? Retornos chegam a 25% ao ano ou IPCA + 19%

A percepção de risco aumentou e investidores correm para vender seus títulos novamente, absorvendo prejuízos com preços até 40% menores

SPX diminui aposta no Banco do Brasil e vê oportunidade rara no crédito soberano da Argentina

Com spreads comprimidos travando o mercado local de títulos de dívida, a SPX afina a estratégia para preservar relação risco-retorno em fundos de crédito

Braskem, Vale, Mercado Livre… onde estão os riscos e oportunidades no crédito para quem investe em debêntures, na visão da Moody’s

Relatório da agência de risco projeta estabilidade na qualidade do crédito até o próximo ano, mas desaceleração da atividade em meio a juros altos e incertezas políticas exigem cautela

Prêmio das debêntures de infraestrutura é o menor em cinco anos — quem está comprando esse risco e por quê?

Diferença nas taxas em relação aos retornos dos títulos públicos está cada vez menor, diante da corrida aos isentos impulsionada por uma possível cobrança de imposto

A nova jogada dos gestores de crédito para debêntures incentivadas em meio à incerteza da isenção do IR

Com spreads cada vez mais apertados e dúvidas sobre a isenção do imposto de renda, gestores recorrem ao risco intermediário e reforçam posições em FIDCs para buscar retorno

Tesouro Direto vai operar 24 horas por dia a partir de 2026

Novidades incluem título para reserva de emergência sem marcação a mercado e plataforma mais acessível para novos investidores

Tesouro Direto IPCA ou Prefixado: Qual a melhor opção de renda fixa para lucrar na virada de ciclo dos juros?

Com juros em queda e inflação sob controle, entenda como escolher a melhor opção de rentabilidade para proteger e potencializar os investimentos

Debêntures da Petrobras (PETR4) e prefixados com taxa de 13% ao ano são destaques. Confira as recomendações para renda fixa em agosto

BTG Pactual, Itaú BBA e XP recomendam travar boa rentabilidade agora e levar títulos até o vencimento diante das incertezas futuras

Tesouro Educa+ faz aniversário com taxas de IPCA + 7% em todos os vencimentos; dá para garantir faculdade, material e mais

Título público voltado para a educação dos filhos dobrou de tamanho em relação ao primeiro ano e soma quase 160 mil investidores

De debêntures incentivadas a fundos de infraestrutura, investidores raspam as prateleiras para garantir títulos isentos — e aceitam taxas cada vez menores

A Medida Provisória 1.303/25 tem provocado uma corrida por ativos isentos de imposto de renda, levando os spreads dos títulos incentivados a mínimas históricas

De SNCI11 a URPR11: Calote de CRIs é problema e gestores de fundos imobiliários negociam alternativas

Os credores têm aceitado abrir negociações para buscar alternativas e ter chances maiores de receber o pagamento dos títulos

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP