Dólar a R$ 4 ou R$ 4,50 pode impedir um rali na Bovespa?

Para gestora Persevera não haverá mais o “kit Brasil”, ou seja, os ativos brasileiros não necessariamente andarão todos na mesma direção

Respondendo objetivamente ao questionamento do título, a resposta é não. Quem nos diz é a equipe da Persevera Asset, que se dedica a avaliar a ainda pouco compreendida nova relação do dólar com os demais ativos brasileiros na sua carta de gestão.

Para a Persevera, a trajetória do câmbio no Brasil não está mais tão relacionada ao desempenho dos demais investimentos. Essa visão estrutural da gestora não é nova, pois em julho ela já falava de um “novo normal” no mercado de câmbio e na carta de agosto tratou de um cenário de dólar de R$ 4 com Selic de 4%, que nos arrancaria da letargia econômica. Não por acaso, o título da carta de setembro é “O ministro Guedes tem razão”.

Segundo a gestora, Guedes apenas destacou algo que está correto: que com a queda da inflação e dos juros para patamares mais civilizados no Brasil é normal esperar que o câmbio brasileiro se situe mais próximo a R$ 4 do que a R$ 3 ou R$ 2,50, como há alguns anos.

Kit Brasil

Depois de avaliar a menor relevância da relação risco-país com o dólar, e fazer um modelo considerando não só o risco-país, mas também o diferencial de juros, o diferencial de crescimento e o preço do petróleo, a Persevera nos diz que o desempenho negativo do câmbio em relação aos demais ativos brasileiros poderá continuar.

“Essa análise nos leva a concluir que os ativos brasileiros podem apresentar bom desempenho ao mesmo tempo em que o real se mantém mais desvalorizado, entre R$ 4 e R$ 4,50. Em especial, acreditamos que o Ibovespa pode, sim, apresentar expressiva valorização mesmo num ambiente no qual o real permaneça mais desvalorizado”, diz a gestora.

Segundo a Persevera, esse é mais um aspecto da normalização econômica pela qual passa o Brasil. Assim, não haverá mais o “kit Brasil”, ou seja, os ativos brasileiros não necessariamente andarão todos na mesma direção.

Leia Também

“A correlação entre o câmbio e a bolsa e o câmbio e os juros tenderá a ficar menor, e, portanto, o câmbio desvalorizado não necessariamente estará relacionado a um mau desempenho da bolsa ou dos juros. Essa é uma realidade nova que ainda gera polêmica e ceticismo, mas temos bastante convicção de que o Brasil está seguindo essa rota de normalização.”

Na renda fixa, a gestora avalia que a recessão de balanços (famílias e empresas ainda ajustando contas, por assim dizer) limita o efeito do câmbio sobre a taxa de inflação, permitindo a continuidade do processo de queda de juros apesar da moeda depreciada.

Para o mercado de ações, a avaliação é de que a recuperação de margens das empresas num ambiente de recuperação lenta, mas contínua da atividade econômica, e custo financeiro reduzido permitirá um crescimento robusto dos lucros.

“Esse crescimento, combinado com uma continuação da expansão dos múltiplos do mercado para refletir a melhora macroeconômica vivida pelo Brasil desde 2016, culminarão em excelentes resultados para os investidores em ações.”

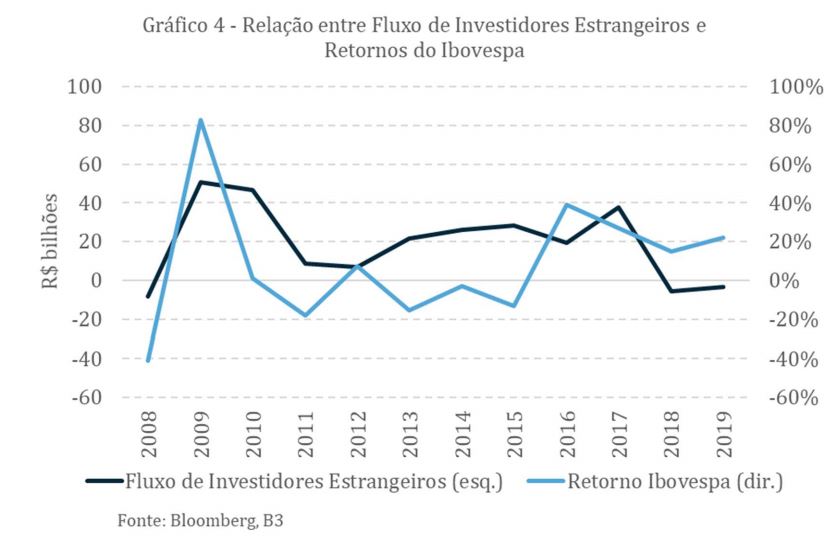

Estrangeiros

A Persevera também faz uma análise sobre a relação entre o fluxo de investidores estrangeiros e o retorno do Ibovespa ano a ano.

Embora haja uma relação entre as variáveis, há períodos em que apesar do fluxo de estrangeiros, o Ibovespa apresenta má performance (2011 a 2015) e períodos, como 2018-2019, em que o Ibovespa tem bom desempenho apesar da saída de investidores estrangeiros.

A conclusão é que os investidores estrangeiros perderam boa parte do primeiro movimento de alta da bolsa, de 165% desde 2016, e a impressão é de que perderão esse segundo movimento nos próximos 2 anos.

Em tempo, o Persevera Compass FIC FIM fechou novembro com baixa de 0,69%, e acumula alta de 7,96% no ano.

COMPARTILHAR

Dólar mais barato do que em casas de câmbio: estas 7 contas digitais te ajudam a ‘escapar’ de impostos absurdos e qualquer brasileiro pode ‘se dar bem’ com elas; descubra qual é a melhor

Analisamos sete contas em dólar disponíveis no mercado hoje, seus prós e contras, funcionalidades e tarifas e elegemos as melhores

Bitcoin (BTC) não sustenta sétimo dia seguido de alta e passa a cair com inflação dos EUA; Ravecoin (RNV) dispara 63% com proximidade do The Merge

O ethereum (ETH) passa por um período de consolidação de preços, mas o otimismo é limitado pelo cenário macroeconômico

Esquenta dos mercados: Bolsas internacionais sobem em dia de inflação dos EUA; Ibovespa deve acompanhar cenário internacional e eleições

Com o CPI dos EUA como o grande driver do dia, a direção das bolsas após a divulgação dos dados deve se manter até o encerramento do pregão

Os rumos das moedas: quais devem ser os próximos passos do dólar, do euro e do real

Normalmente são os mercados emergentes que arcam com o peso de um dólar forte, mas não é o que ocorre dessa vez

Você trocaria ações da sua empresa por bitcoin? Michael Saylor, ex-CEO da Microstrategy, pretende fazer isso com o valor de meio bilhão de dólares

Desde o começo do ano, o bitcoin registra queda de mais de 50% e as ações da Microstrategy também recuam 52%

Esquenta dos mercados: Inflação dos EUA não assusta e bolsas internacionais começam semana em alta; Ibovespa acompanha prévia do PIB

O exterior ignora a crise energética hoje e amplia o rali da última sexta-feira

Esquenta dos mercados: Inflação e eleições movimentam o Ibovespa enquanto bolsas no exterior sobem em busca de ‘descontos’ nas ações

O exterior ignora a crise energética e a perspectiva de juros elevados faz as ações de bancos dispararem na Europa

Inter, C6, Avenue, Wise, Nomad… saiba qual é a melhor conta em dólar – e veja os prós e contras de cada uma

Analisamos sete contas em dólar disponíveis no mercado hoje, seus prós e contras, funcionalidades e tarifas e elegemos as melhores

Práticas e acessíveis, contas em dólar podem reduzir custo do câmbio em até 8%; saiba se são seguras e para quem são indicadas

Contas globais em moeda estrangeira funcionam como contas-correntes com cartão de débito e ainda oferecem cotação mais barata que compra de papel-moeda ou cartão pré-pago. Saiba se são para você

Esquenta dos mercados: Decisão de juros do BCE movimenta as bolsas no exterior enquanto Ibovespa digere o 7 de setembro

Se o saldo da Independência foi positivo para Bolsonaro e negativo aos demais concorrentes — ou vice-versa —, só o tempo e as pesquisas eleitorais dirão

Esquenta dos mercados: Bolsas no exterior deixam crise energética de lado e investidores buscam barganhas hoje; Ibovespa reage às falas de Campos Neto

Às vésperas do feriado local, a bolsa brasileira deve acompanhar o exterior, que vive momentos tensos entre Europa e Rússia

Esquenta dos mercados: Bolsas internacionais caem com crise energética no radar; Ibovespa acompanha calendário eleitoral hoje

Com o feriado nos EUA e sem a operação das bolsas por lá, a cautela deve prevalecer e a volatilidade aumentar no pregão de hoje

Esquenta dos mercados: Dia de payroll mantém bolsas no vermelho, enquanto Ibovespa surfa onda da nova pesquisa Datafolha

Sem maiores indicadores para o dia ou agenda dos presidenciáveis, o Ibovespa fica à mercê do cenário exterior

Esquenta dos mercados: Cautela volta a prevalecer nas bolsas do exterior e ‘onda vermelha’ continua; Ibovespa reage ao Orçamento para 2023

Sem maiores indicadores do dia para a agenda dos presidenciáveis, o Ibovespa fica à mercê do cenário exterior

Esquenta dos mercados: Inflação derrete bolsas no exterior com perspectiva de juros elevados; Ibovespa aguarda dados de desemprego hoje

Na nova rodada da pesquisa Genial/Qaest, os candidatos Lula e Bolsonaro mantiveram suas posições, mesmo com o início da campanha

Esquenta dos mercados: Busca por barganhas sustenta alta das bolsas pela manhã, mas crise energética e cenário externo não ajudam; Ibovespa digere pesquisa Ipec

No Brasil, a participação de Roberto Campos Neto em evento é o destaque do dia enquanto a bolsa digere o exterior

Esquenta dos mercados: Bolsas internacionais amanhecem no vermelho antes da semana de emprego nos EUA; Ibovespa digere debate presidencial

No Brasil, os números do Caged e da Pnad Contínua também movimentam a bolsa local esta semana

Esquenta dos mercados: Dia mais importante de Jackson Hole se junta a dados de inflação e pressiona bolsas internacionais; Ibovespa reage à sabatina de Lula

Sem maiores indicadores para o dia, os investidores acompanham a participação de Roberto Campos Neto e Paulo Guedes em eventos separados

Esquenta dos mercados: É dada a largada em Jackson Hole e as bolsas internacionais tentam emplacar alta; Ibovespa acompanha números de emprego hoje

No panorama doméstico, a sequência de sabatinas do dia do Jornal Nacional tem como convidado o ex-presidente Luiz Inácio Lula da Silva (PT)

Esquenta dos mercados: Ibovespa aguarda dados de inflação hoje enquanto exterior espera por início de Jackson Hole

A expectativa é de que ocorra uma deflação nos preços na leitura preliminar de agosto; será a segunda queda seguida

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP