Os obstáculos no caminho da sua aposentadoria precoce – e o dilema da ‘idade ideal’

Se aposentar jovem exige vencer o tabu de “vagabundo” e uma disciplina para poupar e investir ao longo de 10 anos

Neste domingo pré-natalino, começo com um agradecimento a todos os leitores que me escreveram na última semana. Eu, o Richard Camargo e a Marina Gazzoni nos dividimos para conseguir dar conta de ler as centenas de e-mails que chegaram. A ideia de se aposentar aos 40 anos (ou o quanto antes) é tentadora, mas o caminho é cheio de obstáculos.

Se você está chegando aqui agora, na minha primeira coluna eu pedi aos leitores que refletissem sobre três questões:

- Quantos anos você tem?

- Com quantos anos você quer se aposentar?

- Qual o maior obstáculo que o separa deste objetivo?

As respostas trazem relatos variados de dilemas pessoais, como a dificuldade de poupar, dúvidas sobre onde investir e, claro, o hiato entre a idade atual e sua aposentadoria. Recebi relatos da máxima relevância e vou abordar alguns deles nos próximos domingos.

Antes de qualquer coisa, quero falar sobre aquele que considero o primeiro obstáculo a todos os investidores que desejam se aposentar antes do senso comum: a moral penitente.

O primeiro desafio para se aposentar aos 40 anos (ou o quanto antes) não é econômico. Trata-se de um desafio moral, herdado de um tabu. Se não formos capazes de reconhecê-lo desde já, não poderemos seguir em frente.

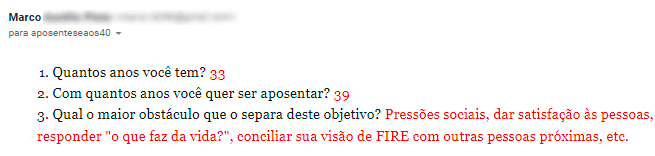

Lembrei disso quando li o e-mail enviado pelo Marco Aurélio:

Leia Também

Ele está preocupado em como as pessoas próximas vão reagir quando ele conquistar seu objetivo de se aposentar aos 39 anos.

A pressão social para trabalhar até o fim da vida é algo que quem busca se aposentar antes terá de encarar.

Sugiro que você puxe uma conversa na festa de Natal sobre seus planos de se aposentar cedo e veja o que acontece.

É bem possível que você seja criticado por ter o desejo de se aposentar antes do que a média. Pode ser até que aquele seu tio mala te chame de vagabundo.

Como é Natal, torço para que ele se contenha e deixe o comentário para depois que o peru esfriar. Mas é quase certo que alguém na mesa vai ao menos pensar isso.

Eu sinceramente não vejo como chamar de vagabundo alguém que economiza e investe boa parte do que ganha mensalmente. E tem um diagnóstico lúcido sobre onde quer estar daqui a dez ou quinze anos.

De onde vem o preconceito?

Vem da moral penitente de que o emprego deve ser encarado como um sacrifício necessário, de que precisamos sofrer 40 anos em um trabalho medíocre para depois tentar espremer algo de um INSS desidratado.

O trabalho sem motivação e por sacrifício é a grande epidemia moderna. Estamos cada vez mais cansados de engolir isso goela abaixo.

A maioria das pessoas passa os "melhores" anos de suas vidas profissionais dedicando energia a tarefas inúteis, reuniões monótonas e metas inatingíveis.

Diga-me: é isso que você quer para sua vida?

O trabalho sem motivação e por sacrifício é a grande epidemia moderna. Estamos cada vez mais cansados de engolir isso goela abaixo.

A maioria das pessoas passa os "melhores" anos de suas vidas profissionais dedicando energia a tarefas inúteis, reuniões monótonas e metas inatingíveis.

Diga-me: é isso que você quer para sua vida?

A primeira coisa a fazer é libertar-se dessa amarra moral. Hoje você troca seu tempo por um salário porque precisa dele para viver. Ter dinheiro suficiente para viver de renda é a verdadeira liberdade financeira e individual.

Corrida contra o tempo

Outra questão apontada pelos leitores é sobre a idade. Quando, exatamente, você deve começar a trabalhar para a sua aposentadoria? E quem já passou da meia idade deve jogar a toalha ou ainda dá tempo de virar o jogo e fugir da fila do INSS?

Entre os leitores que me escreveram, a maioria tem entre 30 e 50 anos e deseja se aposentar entre os 40 e os 60 anos. Esse é um ótimo sinal, que me encorajou muito a seguirmos adiante.

Alguns até começaram antes e parecem ter um projeto meio encaminhado.

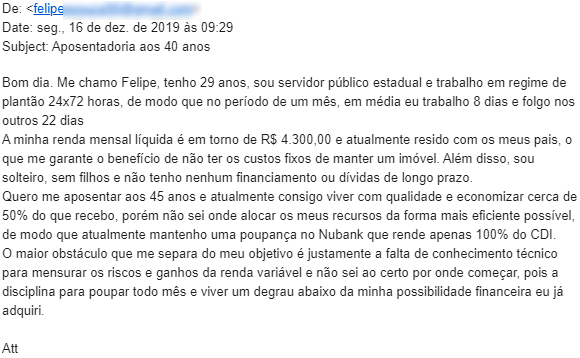

Veja o caso do Felipe:

Ele já poupa uma quantidade relevante do seu salário aos 29 anos. A grande dúvida é onde investir o dinheiro que guarda.

Felipe, você já tem consciência financeira e atitude para aderir ao FIRE. Enxergou o problema relativamente cedo, terá tempo para conseguir executar seu plano e desfrutará da sua liberdade financeira muito antes da média. Continue a acompanhar a coluna que posso lhe ajudar.

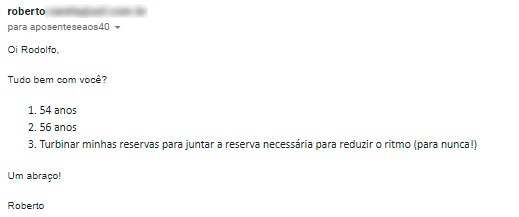

Mas infelizmente eu devo ser sincero e admitir que não poderei ajudar todo mundo. Veja o exemplo do Roberto:

Ele tem 54 anos e pretende se aposentar aos 56 anos. Como requisito, a correta execução do plano de aposentadoria precoce exige um mínimo de dez anos de diferença entre sua idade atual e a idade desejada para se aposentar.

Então, se você não topa dedicar dez anos de agora em diante ou mesmo se não tem esse tempo, eu não me sinto habilitado a ajudar no seu caso.

Com menos de dez anos, teríamos que apostar excessivamente na sorte ou em alguma operação financeira com retornos milagrosos. Esse tipo de abordagem simplesmente não faz o meu perfil.

Acho que a meta de aposentadoria precoce é importante demais para que seja abandonada à sorte ou dependa de milagres.

Em vez disso, prefiro calcular em cima de chances concretas, tendo o tempo e os juros compostos como aliados.

E de quanto tempo estamos falando, exatamente?

Mais do que a sua idade, o importante é avaliar o Delta, ou seja, a diferença entre a sua idade atual e a idade em que você quer ser aposentar.

Então, pouco importa se você tem hoje 20 anos ou 50 anos, desde que esteja confortável com a premissa de dedicar dez anos à construção da sua independência financeira.

Se você tem mais de 50 anos, pelo menos para mim, não faz sentido nenhum que jogue a toalha.

Qualquer planejamento que faça a partir de agora com base na metodologia FIRE trará ganhos exponencialmente maiores do que não fazer nada.

Quando preciso ter?

A terceira dúvida mais frequente que recebi dos leitores é sobre quanto exatamente é necessário juntar para poder dizer “Adeus” ao seu chefe e viver de renda.

Essa questão será o tema da minha próxima coluna aqui no Seu Dinheiro. Prometo que trago um exemplo concreto e um número preciso.

Até o próximo domingo e um excelente Natal!

COMPARTILHAR

Por uma vida longa e próspera: veja uma seleção de planos de previdência privada para cada fase da vida

Afinal, de que vale envelhecer sem a segurança de uma existência minimamente confortável e digna

Qual previdência privada escolher? Veja uma seleção de planos para cada fase da vida

Bons planos de previdência devem ter boa gestão, taxas baixas e não ser necessariamente ultraconservadores; a seguir, veja algumas sugestões de fundos de previdência nesse perfil

Não seja o tolo que trabalha até morrer: fuja de Paulo Guedes e descubra como se aposentar mais cedo pagando menos IR

Fuja do Paulo Guedes! Como pagar menos imposto para o governo e ainda aumentar a sua renda para a aposentadoria

Não fique à mercê das reformas do Ministério da Economia. Utilizada da maneira correta, previdência privada pode te ajudar a pagar menos imposto de renda e a não depender totalmente da Previdência Social

O tom da sua aposentadoria: descubra agora se você deve optar pela declaração completa do Imposto de Renda e aportar em um PGBL

Baixe ao fim da matéria a planilha que desenvolvemos para você saber se e quanto deve aportar em um PGBL

Não seja um idiota na hora de investir para a sua aposentadoria: veja os 5 erros mais comuns na previdência privada

Previdência privada só é cilada se você não souber como usar. Conheça os erros mais comuns de quem entra num plano desavisado

Na semana do touro de ouro, quem brilhou foi o urso

Bolsa e Bitcoin em queda, planejamento financeiro, comunidade cripto versus B3 e uma análise de Itaúsa PN; confira os destaques da semana

Como usar a previdência privada para se aposentar o mais rápido possível e viver de renda

Sim, investir em previdência privada pode acelerar a sua acumulação de patrimônio e te ajudar a se aposentar mais cedo. E não precisa ser complicado; a seguir eu levanto os pontos mais importantes que você precisa saber

Como declarar aposentadorias e pensões da Previdência Social no imposto de renda

Aposentados e pensionistas da Previdência Social têm direito à isenção de imposto de renda sobre uma parte de seus rendimentos. Veja os detalhes de como declará-los no IR 2021

Dá para montar um plano de aposentadoria investindo a partir de R$ 150 por mês?

É comum o investidor iniciantes questionar se poupar pouco vale a pena. Mas pode ser que você já faça isso, mesmo sem perceber.

Eneva, a empresa que nasceu das cinzas dos negócios de Eike Batista e virou uma ação com alto potencial

A companhia se tornou um dos casos mais bem-sucedidos de virada no mundo dos negócios brasileiros. A visão para o futuro é de crescimento praticamente certo, o que torna essa ação uma boa pedida para quem deseja acelerar sua aposentadoria.

O Brasil à beira do precipício: ‘Que Deus tenha misericórdia desta nação’

O Brasil é um eterno caso de reversão à média. Precisamos caminhar em direção ao abismo, olhar para baixo e sentir o vento chacoalhar para só então nos darmos conta de que não queremos, e não iremos pular. Esse entendimento é fundamental se você está construindo um plano de aposentadoria precoce.

Como declarar aposentadorias e pensões da Previdência Social no imposto de renda

Aposentados e pensionistas da Previdência Social têm direito à isenção de imposto de renda sobre uma parte de seus rendimentos. Veja os detalhes de como declará-los no IR 2020

O que Warren Buffett está comprando e vendendo neste momento?

Mago dos mercados compara investir em ações com comprar uma fazenda: todo dia alguém te faz uma proposta pelos seus bens por um preço diferente. O melhor a fazer é ter paciência – e dinheiro no bolso.

O segundo Réveillon de 2020: ainda dá para salvar sua meta financeira?

A minha sugestão é que você aproveite a chance de buscar um segundo “Ano Novo” dentro deste ano que ainda não acabou.

Como preparar seu orçamento pessoal para enfrentar o coronavírus

Se você perdeu o emprego ou teve redução de renda por conta da crise, saiba como se reorganizar para enfrentar esse momento difícil com o menor dano possível para seu dinheiro.

Cuidado: no mundo inteiro as pessoas estão temendo por suas aposentadorias

O modelo atual de previdência estatal não é sustentável no longo prazo. Logo, VOCÊ precisará cuidar a própria aposentadoria.

Leitores relatam dificuldade de acessar informe de rendimentos do INSS; conheça alternativas

Alguns leitores entraram em contato com o Seu Dinheiro nos últimos dias relatando dificuldades de completar o cadastro do Meu INSS e acessar seu informe de rendimentos da Previdência Social para preencher a declaração de imposto de renda 2020. O INSS informou que ontem (26/03), de fato o sistema apresentou instabilidade na parte da tarde, […]

Ainda não tenho ações. É uma boa para começar a comprar e montar uma carteira?

Sim, é a hora da verdade — comece a comprar as suas ações para montar a sua carteira. Mas, lembre-se, trata-se de um investimento de longo prazo

A bolsa caiu? Aproveite a descida para dar um gás na sua aposentadoria

Você tem agora a raríssima chance de comprar belos ativos de risco a preço de banana. Custos de entrada convidativos fazem uma enorme diferença sobre a taxa de retorno obtida com investimentos de longo prazo

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP