O que você quer ser quando crescer? Aposentado!

Seu Dinheiro apresenta série de reportagens sobre a incompreendida e essencial questão fiscal. Reforma da Previdência é tema urgente, mas pouco compreendido

Praticamente todas as discussões envolvendo o desafio fiscal e o ajuste nas contas públicas passam por uma reforma da Previdência. O tema é controverso, complexo e se tratado de forma descuidada vira alvo fácil de propaganda negativa.

Esse é o tema da reportagem de hoje, depois de falarmos do explosivo comportamento da dívida bruta e do incompreendido teto de gastos.

Bilhões e bilhões

Sempre que dos deparamos com o tema, a Previdência nunca vem dissociada do termo “déficit” e números alarmantes na casa das centenas de bilhões. No entanto, a forma como o assunto vem sendo tratado parece dificultar o seu entendimento. E essa uma questão cara ao brasileiro, que está quase sempre contanto os anos para se aposentar.

A questão previdenciária não está restrita a uma diferença de receitas e despesas em um único ano ou período de tempo. Não é um problema de estoque, que seria resolvido como mágica cobrando dívidas, taxando os ricos ou vinculando receitas, como sugerem alguns vídeos no “YouTube”.

A Previdência é um problema de fluxo. O volume de pagamentos cresce de forma constante e em velocidade superior às receitas a perder de vista. Assim, uma reforma do sistema não visa acabar com o déficit de R$ 218 bilhões estimado para 2019, mas sim tornar o fluxo entre receitas e despesas sustentável para que todos tenham a possibilidade de receber no futuro.

Alguns números

Para dar dimensão do que o desembolso com Previdência representa, o Orçamento de 2019 estima um gasto de R$ 767,8 bilhões com o setor privado (INSS), servidores públicos civis e militares. Isso representa mais de seis vezes o gasto com saúde, de R$ 118 bilhões, e mais de sete vezes o que se gasta com educação (R$ 98 bilhões).

Leia Também

Suspeitando irregularidades, TSE pede a WhatsApp dados sobre disparos nas eleições de 2018

Bolsonaro fala pela primeira vez em disputar a reeleição em 2022

Esse valor representa mais de 50% das despesas totais do governo. Quanto mais esse gasto cresce, menos recursos sobram para outras demandas, como saúde, educação e segurança. Dando outro parâmetro, apenas o aumento anual do déficit, da ordem de R$ 50 bilhões, é superior a todo investimento público.

Problema semelhante também é enfrentado pelos Estados. Um bom exemplo é o Rio de Janeiro onde vimos aposentados sem receber por falta de dinheiro. No caso dos chamados Regimes Próprios de Previdência Social (RPPSs), também há crescente descompasso entre receitas e despesas, da ordem de R$ 40 bilhões.

Se falta recurso ou governo corta despesa onde dá, pega emprestado ou aumenta impostos. A primeira alternativa está se esgotando, pois além do gasto com aposentadorias e pensões, o governo tem uma série de outros gastos “obrigatórios”, ficando com uma margem de manobra cada vez mais restrita. De volta ao Orçamento, cerca de 7% do dinheiro pode ser usado livremente pelo governo, os outros 93% já estão “carimbados”. A alternativa de tomar dívida também se mostra inconsistente. A dívida bruta já se aproxima dos 80% do PIB, tendo subido de cerca de 60% em 2013. E elevar a carga tributária também parece fora de cogitação.

Falando com um especialista

Para nos ajudar a entender o problema, fiz algumas perguntas para o consultor Legislativo do Senado Pedro Fernando Nery, que tem abordado e esse e outros temas fiscais em diferentes artigos.

Estou tentando tratar a questão previdência como um problema de fluxo e não de estoque. Então, qual seria a origem desse constante e crescente descompasso entre receitas e despesas? Demografia ou temos outros vetores?

A demografia é essencial: as pessoas estão vivendo mais e tendo menos filhos. Nos anos 50 eram seis filhos por mulher, desde a década passada são menos de dois. Como o regime é por repartição, em que trabalhadores em atividade financiam os inativos, há uma pressão.

A demografia, no entanto, não explica tudo. Ela afeta um sistema que tem regras mal desenhadas, em que os mais ricos se aposentam mais cedo do que os mais pobres e, muitas vezes, recebem o benefício por mais tempo do que contribuíram para ele.

Além disso, uma pressão importante sobre o financiamento é o aumento real do salário mínimo, porque ele é o piso da Previdência. Quando o salário mínimo aumenta, dois terços dos benefícios são reajustados acima da inflação.

Quais alternativas temos para sanar esse descompasso? Idade mínima? Aumento na contribuição dos inativos? Achar novas fontes de receita? Uma combinação de alternativas?

A despesa previdenciária cresce somente na União em R$ 50 bilhões por ano. Então o ajuste precisa de uma combinação de medidas, que inclui tanto a despesa (mudança de regras de acesso a benefícios) quanto a receita (tributação). No INSS, a medida mais importante é mesmo a idade mínima para aposentadoria por tempo de contribuição - como existe no mundo todo e em outros benefícios da Previdência. A contribuição dos inativos existe no serviço público e deve ser majorada porque ajudaria os Estados, que vivem grave crise fiscal.

Sem reforma da Previdência há alternativa para o governo respeitar o teto de gastos e conter o aumento do endividamento? Essas possibilidades seriam mais ou menos custosas?

O teto de gastos não vai ser respeitado sem reforma da Previdência. O aumento do endividamento também prescinde da reforma, mas, rigorosamente, não há impeditivo para que um grande aumento de impostos, em escala inédita, possa cobrir o déficit primário. Seria necessário criar uma nova CPMF todo ano.

Proposta de Jair Bolsonaro fala em mudar de regime de repartição para capitalização. É algo realmente viável, mesmo que só para novos entrantes? Já Fernando Haddad fala em fazer uma reforma gradual, começando pelos RPPSs, como esse ajuste poderia ser feito? Aumentando contribuições dos servidores?

Só é viável para novos entrantes, ou então sobre uma parcela muito pequena do salário, o que não faz muito sentido. A capitalização é na verdade uma reforma complementar à uma reforma no regime de repartição, como a proposta por Michel Temer. Não dá pra fugir disso: idade mínima, mudanças nas pensões, no reajuste do salário mínimo, etc. Como a capitalização provoca inicialmente uma perda de arrecadação, e só melhora o sistema décadas a frente, ela não é prioridade.

Muito pode ser feito nos RPPSs, que são o principal responsável pela crise financeira dos Estados (não a corrupção). Aumentar contribuição dos servidores é só uma das medidas. O maior problema nesses entes são as aposentadorias especiais, porque boa parte dos servidores estaduais são professores, policiais, profissionais de saúde, que podem se aposentar ainda mais cedo. É um ajuste impopular, mas infelizmente imprescindível que o novo presidente terá que encarar.

Batalha da comunicação

Quando escrevi sobre o tema para o especial sobre os planos de governo chamei atenção para a importância da comunicação com relação ao tema e isso merece ser novamente destacado.

Pesquisa XP/Ipespe feita no começo de agosto mostrou que apenas 28% do eleitorado coloca a reforma da Previdência como a mais importante (54% citam a reforma política). Além disso, 51% se disseram contra a reforma previdenciária. Mais recentemente, levantamento do BTG Pactual/FSB, de outubro, mostrou que 79% dos entrevistados são contra um aumento da idade de aposentadoria para 65 anos.

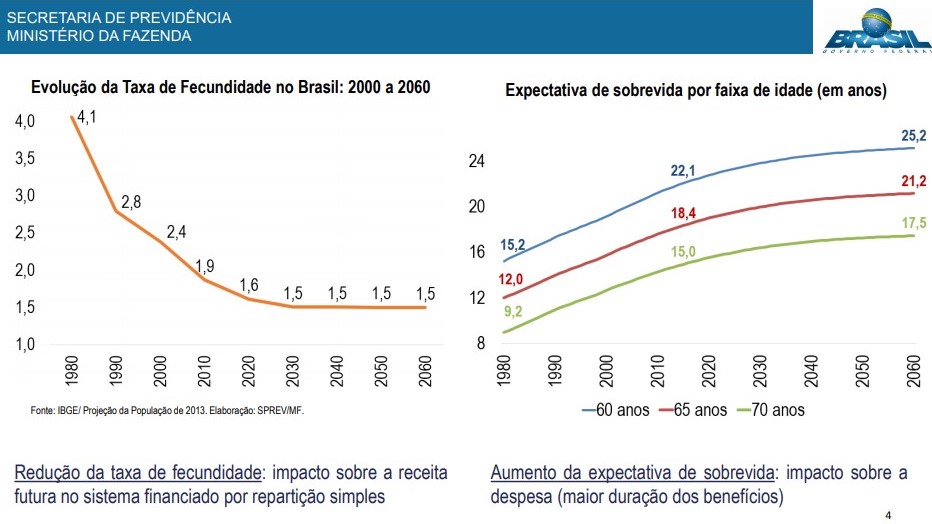

É natural que ocorra uma confusão entre expectativa de vida ao nascer e a expectativa de sobrevida, que mede quantos anos a mais, em média, alguém vive depois de chegar aos 60 anos. Em 1980, a expectativa de sobrevida era de 15,2 anos e está, agora, na casa dos 22,1 anos e sobe a 25,2 anos em 2060. O gráfico abaixo, que peguei de uma apresentação do Ministério da Fazenda, ajuda ilustrar a questão.

Outro levantamento, feito pela Fenaprevi-Ipsos, mostrou que 75% dos entrevistados atribuem o déficit da previdência à corrupção no sistema, evidenciando o amplo desconhecimento do problema. Algo que também transparece na avaliação de 51% que acreditam que o modelo atual é sustentável, podendo continuar da mesma forma por muitos anos.

O governo vai precisar conquistar aliados dentro e fora do governo para conseguir levar adiante essa reforma. E isso passa por comunicar de forma clara que as mudanças nas regras visam, como bem disse Nery, os mais ricos, que se aposentam mais cedo, e as classes especiais do funcionalismo.

Lembro que falei a um colega, que trabalhava no governo quando Temer começou a tratar de sua proposta, que eles estavam errando na comunicação ao não deixar claro são os mais pobres que acabam sustentando as aposentadorias integrais de parte do funcionalismo público. Meu amigo disse que eles sabiam disso, mas que o governo optou por não cobrar comprar a briga com os servidores.

Para encerar esse tema árido, lembro de um diálogo que certa vez presenciei entre uma mulher de uns 40 anos, com uma menina de uns nove, e que ilustra como aposentadoria é paixão nacional:

- Mulher: Paulinha, o que você quer ser quando crescer?

- Paulinha: Aposentada, que nem a vovó!

COMPARTILHAR

Em entrevista, Eduardo Bolsonaro diz sentir que não haverá reforma da previdência em 2018

Bolsonaro disse que há preocupação com a eleição de um presidente da Câmara alinhado com os interesses do futuro governo, que não necessariamente o nome sairá do PSL

Bolsonaro ainda não bateu o martelo sobre fusão de Agricultura e Meio Ambiente, diz Onyx

Anúncio da fusão causou protestos na Frente Parlamentar da Agricultura, a chamada bancada ruralista, que vê a ideia com desconfiança

Ministério de governo Bolsonaro terá até 16 pastas

Futuro governo vai criar superministério da Economia, juntando as pastas da Fazenda, Planejamento e Indústria além de Comércio Exterior e Serviços

Empresários esperam confirmação de agenda liberal no governo de Bolsonaro

Aprovação das reformas é vista como prioridade para colocar o país na rota do crescimento, embora candidato eleito tenha de convencer o Congresso a votar a favor de medidas impopulares

Trump reforça possibilidade de acordo comercial com futuro governo Bolsonaro

Presidente norte-americano reforçou que teve “uma ótima” conversa com Bolsonaro mas criticou o atual comportamento do país na área comercial

Bolsonaro vai tentar aprovar reforma da Previdência de Temer

Em entrevistas, presidente eleito disse que virá a Brasília e tentará aprovar reforma proposta pelo atual governo ao todo ou em partes

Política externa de Bolsonaro deve mirar EUA e Israel

Na via contrária à aproximação com os países ditos “bolivarianos” e ao projeto sul-sul, Bolsonaro já deixou clara sua admiração pelos americanos e israelenses

O dia em que a música morreu

Existe um risco material de o mercado entrar no estado de euforia. Quando isso acontecer, você não pode deixar seduzir-se

Entusiasmo ou alívio?

Seja lá o que for que Bolsonaro fale até a posse, não diminuirá meu alívio por ter votado 17. O que estou interessado em saber é se ele vai transformar esse alívio em entusiasmo

Trump parabeniza Bolsonaro no Twitter e sinaliza ‘cooperação próxima’ no futuro

Presidente americano sinalizou relação próxima em “comércio e defesa” com futuro governo Bolsonaro

Com vitória de Bolsonaro, mercado entra em festa. E você pode participar

Assim que o resultado foi confirmado, bancos e corretoras correram para soltar relatórios a seus clientes, um mais otimista que o outro. Projeções colocam Ibovespa em até 125 mil pontos, enquanto o dólar pode cair para a casa de R$ 3,50

Nova governabilidade é desafio para Bolsonaro

Prometendo não entregar cargos em troca de apoio, eleito terá de inaugurar nova forma de relação com o Congresso

O que interessa é a formação de governo, diz economista do ABC Brasil

Para Luis Leal, confirmada a vitória é possível que o mercado “ande mais um pouco” e dólar busque a linha de R$ 3,60. Autonomia do BC é medida que pode surpreender

Bolsonaro defende emprego, renda e ajuste fiscal em discurso

Presidente eleito destacou defesa da constituição, da democracia e da liberdade

Sob Temer, MDB elege menos governadores

Partido terá 3 governadores no próximo mandato, contra 7 no anterior

Campanha vitoriosa rompe paradigmas de marketing eleitoral

Bolsonaro superou o pouco tempo de TV no primeiro turno (apenas oito segundos), a união com um só partido (PRTB, do vice, general Hamilton Mourão) e uma campanha com poucos recursos financeiros.

Bolsa pode atingir “patamar Alckmin” se Bolsonaro indicar boa equipe econômica

Avaliação é de Luiz Eduardo Portella, sócio-gestor da Novus Capital. Na prática, isso significa que o Ibovespa pode chegar aos 100 mil pontos e o dólar pode testar o patamar de R$ 3,50 a R$ 3,55

Boca de urna: 56% Bolsonaro X 44% Haddad

Boca de urna: 56% Bolsonaro X 44% Haddad Apuração (88,44% das urnas apuradas) Bolsonaro 55,7% contra 44,30% Atualização em instantes

Conheça os governadores eleitos em 13 estados e no DF

Ibaneis Rocha (MDB), do Distrito Federal, é o 1º governador eleito no segundo turno. Acompanhe

Vereadora do PSL é presa por suspeita de compra de voto para Haddad

Josefa Eliana da Silva Bezerra, do partido de Bolsonaro, estava com um veículo repleto de adesivos do candidato petista

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP