O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Em movimento que se intensificou em 2018, seguradoras estão deixando de cobrar taxa típica da previdência privada e que sacrifica o retorno do investidor; saiba como investir em PGBL e VGBL sem esse custo

Até bem pouco tempo atrás, previdência privada era sinônimo de alto custo e baixo retorno - e é bem verdade que o primeiro é um dos grandes responsáveis pelo segundo. Um dos vilões dos planos de previdência é justamente um tipo de cobrança que praticamente só existe nesses produtos: a taxa de carregamento.

Tal custo reduz bastante a atratividade dos planos de previdência, podendo torná-los desvantajosos frente a outras aplicações financeiras, mesmo com os incentivos tributários para o investimento de longo prazo.

É fundamental ficar de olho nos custos dos investimentos, pois taxas altas podem sacrificar demais o retorno dos produtos. Mesmo que a rentabilidade bruta seja boa, o que importa é quanto de fato entra no seu bolso, isto é, o rendimento líquido de taxas e impostos.

Uma simulação do BTG Pactual mostra que, em um plano de previdência que cobra em torno de 5% de carregamento, o montante gasto com essa taxa durante 30 anos de investimento equivale a quase dois anos de contribuição.

Especialistas são incansáveis em recomendar que os investidores escolham planos de previdência com taxas de administração baixas e sem taxa de carregamento.

Encontrar planos totalmente isentos de taxa de carregamento já foi mais difícil. Mas, em um movimento que se intensificou em 2018, as grandes seguradoras começaram a zerar suas taxas em PGBL e VGBL. Hoje já é possível encontrar planos sem carregamento até nos grandes bancos.

Leia Também

Com a entrada de gestoras independentes no mercado de previdência privada, distribuindo produtos altamente competitivos via plataformas abertas, como as das corretoras de valores, as grandes instituições financeiras tiveram que se adaptar para continuar no páreo.

Planos de previdência privada abertos, como os PGBL e VGBL, estão sujeitos à cobrança de duas taxas: a taxa de administração e a taxa de carregamento.

A taxa de administração é aquela mesma que é cobrada nos fundos de investimento. Trata-se de um percentual que incide sobre o patrimônio investido para remunerar a gestão profissional dos recursos aplicados nos fundos de previdência que compõem o plano.

Já a taxa de carregamento remunera despesas relativas à cotização financeira, como débito em conta e emissão de boleto, entre outras.

Consiste em um percentual que incide apenas sobre o valor das contribuições, nunca sobre a rentabilidade.

Ela pode ser cobrada na entrada (quando o investidor faz o aporte), na saída (quando ocorre um resgate ou portabilidade para outro plano de previdência) ou em ambos os momentos.

Por exemplo, se a taxa de carregamento é de 1% na entrada, isso significa que, de cada R$ 100 de contribuição ao plano, apenas R$ 99 serão efetivamente investidos.

Os planos de previdência podem cobrar até 10% de taxa de carregamento. Mas hoje, com a grande concorrência e a redução dos custos, cada vez mais seguradoras estão zerando suas taxas.

As que ainda fazem essa cobrança, geralmente a reduzem de acordo com o prazo de aplicação ou o montante acumulado no plano. Em certos casos, essa taxa escalonada também pode chegar a zero.

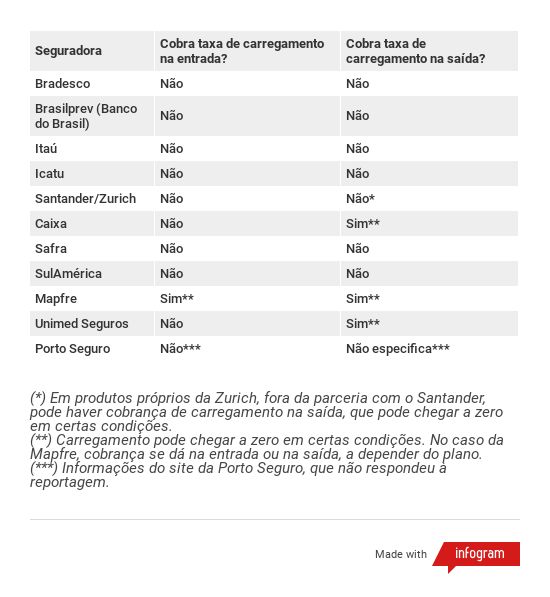

Para esta reportagem, eu levantei quais das dez maiores seguradoras nos segmentos de PGBL e VGBL zeraram as suas taxas de carregamento.

Eu me baseei no último ranking de seguradoras do Sincor-SP, o Sindicato de Empresários e Profissionais Autônomos da Corretagem e da Distribuição de Seguros do Estado de São Paulo, datado de 2017.

Cheguei a uma lista de onze seguradoras. Nove delas figuram entre as maiores tanto no ranking de PGBL quanto no de VGBL. As outras duas aparecem uma em cada ranking.

Primeiro eu chequei o site de cada instituição financeira e depois entrei em contato com as respectivas assessorias de imprensa para confirmar os dados e pedir as informações que faltavam.

Todas responderam, com exceção da Porto Seguro, que disse não poder participar da matéria desta vez. No seu site, consta apenas que não há taxa de carregamento na entrada, sem especificações sobre eventual cobrança na saída.

Apenas uma seguradora pesquisada cobra taxa de carregamento na entrada, e ainda assim apenas em certas situações. Sete delas zeraram a taxa também na saída.

Todas as seguradoras que responderam à reportagem afirmaram que a isenção de taxas, quando entrou em vigor, passou a valer para todos os clientes, novos e antigos.

Nas que ainda fazem a cobrança na saída, geralmente a taxa chega a zero após um determinado prazo de permanência no plano e/ou a acumulação de um montante mínimo.

Como se trata de um investimento de longo prazo, isso não é necessariamente um problema, a menos que o participante queira fazer portabilidade (transferir os recursos para outro plano sem precisar resgatar e pagar imposto de renda).

É importante notar que as seguradoras que zeraram suas taxas de carregamento têm limitado a isenção aos produtos PGBL e VGBL. Planos menos comuns, como os de renda mínima garantida, em geral continuam com a cobrança.

Eis a tabela com o resumo do levantamento:

As seguradoras dos bancos distribuem seus produtos de previdência nas suas respectivas redes bancárias.

Outras, como a Icatu e a SulAmérica, realizam a distribuição via corretoras de seguros e plataformas abertas de investimentos de bancos, corretoras e distribuidoras de valores.

Muitos dos melhores fundos de previdência, de responsabilidade de gestores independentes e renomados, integram os planos dessas grandes seguradoras. Ou seja, é possível hoje em dia investir em excelentes PGBL e VGBL sem taxa de carregamento.

A seguir, você acompanha, com mais detalhe, as condições de cobrança (ou não) de taxa de carregamento em PGBL e VGBL nas seguradoras pesquisadas.

Sem taxa de carregamento na entrada e na saída, tanto em PGBL quanto em VGBL, desde 2017. Quando entrou em vigor, medida contemplou planos e clientes novos e antigos.

Exceção: Prev Classic 3 em 1

Trata-se de uma modalidade diferente de plano, chamado Vida com Remuneração Garantida e Performance (VGRP). Possibilita a acumulação de recursos para o futuro com garantia mínima de rentabilidade.

Garante também pecúlio para os beneficiários em caso de morte do segurado e participação em sorteios mensais.

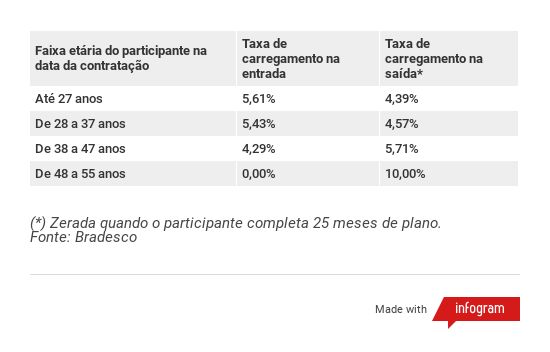

Sempre cobra carregamento na entrada, exceto para clientes com mais e 48 anos. Também há cobrança de taxa de saída em todas as faixas etárias, mas a cobrança é zerada quando o participante completa 25 meses de permanência no plano.

Sem taxa de carregamento na entrada e na saída, tanto em PGBL quanto em VGBL, desde 2018. Quando entrou em vigor, a medida contemplou planos e clientes novos e antigos.

Exceção: planos Tradicional e Renda Garantida, que não são das modalidades PGBL nem VGBL e não são mais comercializados. Eles garantem uma renda de 6% + IGP-M sobre o valor acumulado no plano. Nesses casos, a taxa de carregamento pode ser cobrada na entrada, na saída ou em ambas as situações.

Sem taxa de carregamento na entrada e na saída, tanto em PGBL quanto em VGBL. Quando entrou em vigor, medida contemplou planos e clientes novos e antigos.

Vi no site do Itaú que o produto Itaú Uniclass Fases da Vida teria cobrança de taxa de carregamento. Mas o banco esclareceu, via assessoria de imprensa, que a informação está desatualizada. Segundo o comunicado, o produto, que não é mais comercializado, também teve a taxa de carregamento zerada.

Sem taxa de carregamento na entrada e na saída, tanto em PGBL quanto em VGBL. A cobrança na entrada já não existe há pelo menos oito anos.

As taxas de carregamento de saída foram zeradas em 2018. Antes disso, a taxa de saída só chegava a zero após três anos de investimento.

Em ambos os casos, a isenção contemplou planos e clientes novos e antigos.

Sem taxa de carregamento na entrada e na saída, tanto em PGBL quanto em VGBL, desde 2018. Quando entrou em vigor, medida contemplou planos e clientes novos e antigos.

No Santander, os planos de previdência são fruto de uma parceria com a seguradora Zurich.

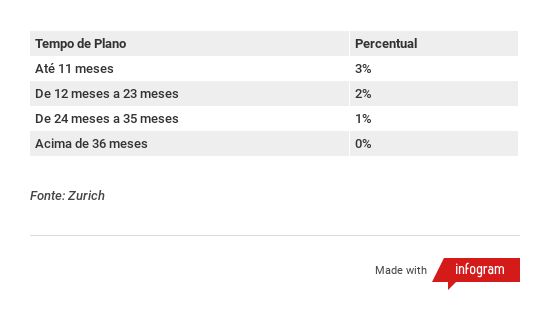

A Zurich, no entanto, também faz distribuição própria de PGBL e VGBL, sem qualquer relação com o Santander. Nesse caso, não há cobrança de carregamento na entrada para nenhum plano ou cliente, mas pode haver cobrança de carregamento na saída.

Clientes do plano Previdência Individual Premium, cujo valor de aporte ou portabilidade mínimo é de R$ 100 mil, são isentos de carregamento na saída.

Mas os clientes do plano Previdência Individual, de contribuição mensal mínima de R$ 100, sofrem cobrança de carregamento na saída de acordo com o prazo de permanência no plano. A taxa é zerada após 36 meses de investimento, conforme a tabela:

Sem taxa de carregamento na entrada, tanto em PGBL quanto em VGBL, desde 2012. Quando entrou em vigor, medida contemplou planos e clientes novos e antigos.

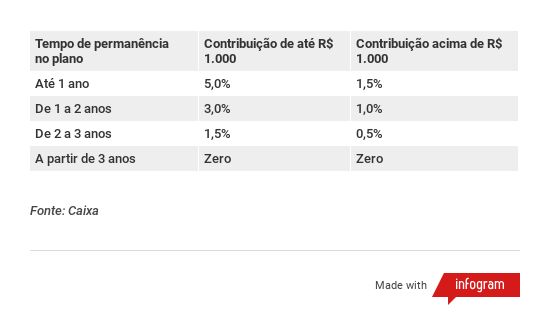

A taxa de carregamento na saída depende do valor aplicado no plano e do prazo de investimento. A partir de três anos de permanência no plano não há mais cobrança de taxa de saída. Essas condições também são válidas para todos os clientes, de acordo com a tabela a seguir:

Sem taxa de carregamento na entrada e na saída, tanto em PGBL quanto em VGBL. Quando entrou em vigor, medida contemplou planos e clientes novos e antigos.

Quando chequei o site do Safra, constava a informação de que poderia haver cobrança de taxa de saída em certas circunstâncias e para alguns prazos de investimento.

No entanto, o banco informou, via assessoria de imprensa, que corrigiria a informação no site.

Sem taxa de carregamento na entrada e na saída, tanto em PGBL quanto em VGBL, desde 2018. Quando entrou em vigor, medida contemplou planos e clientes novos e antigos.

Quando olhei o site da SulAmérica, dizia que a poderia haver cobrança de carregamento na saída em caso de resgate ou portabilidade, podendo chegar a zero de acordo com o tempo de permanência no plano ou reserva constituída.

Mas, segundo a assessoria de imprensa, não existe mais essa cobrança.

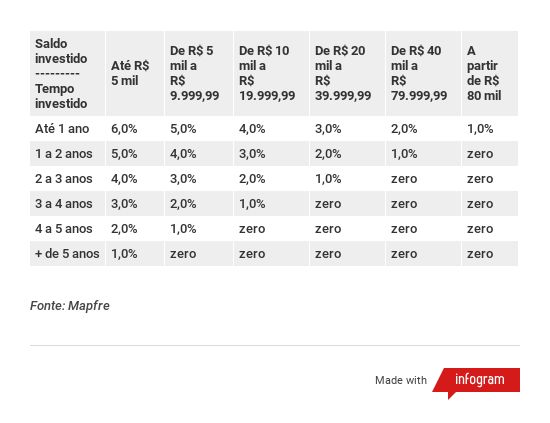

A cobrança de taxa de carregamento na Mapfre depende do plano escolhido. Segundo a assessoria de imprensa da seguradora, as informações do site estão corretas, mas “a empresa realiza as adequações necessárias para o zerar do carregamento de alguns planos no curto prazo”.

Plano Barcelona - contribuições a partir de R$ 100 ou aporte/portabilidade acima de R$ 1.200. Taxa de carregamento cobrada na entrada, podendo chegar a zero dependendo do valor aplicado.

Plano Madri - contribuições mensais a partir de R$ 500 ou aporte/portabilidade acima de R$ 50 mil (neste caso, a contribuição mínima mensal é de R$ 100).

e

Plano Sevilla - contribuição mínima mensal de R$ 3 mil ou reserva inicial a partir de R$ 500 mil.

Em ambos os casos, a taxa de carregamento é cobrada na saída, podendo chegar a zero dependendo do prazo e do valor acumulado no plano.

Observação: no ranking do Sincor-SP é a BB Mapfre que aparece entre as maiores seguradoras de PGBL e VGBL. Porém, a BB Mapfre não comercializa previdência privada, e sim a Mapfre.

Sem cobrança de taxa de carregamento na entrada em todos os produtos. Há cobrança na saída, que pode variar de acordo com o prazo de aplicação e o saldo acumulado no plano.

A taxa de carregamento de saída chega a zero para reservas de mais de R$ 80 mil e com mais de 13 meses de investimento.

As condições são válidas para todos os clientes, em todos os produtos.

15 de julho de 2026 - 18:10

15 de julho de 2026 - 18:10

CAMIL EM QUEDA LIVRE

15 de julho de 2026 - 14:45

15 de julho de 2026 - 14:45

SEM POSTO RUIM

15 de julho de 2026 - 14:28

15 de julho de 2026 - 14:28

TECNOLOGIA

15 de julho de 2026 - 13:45

15 de julho de 2026 - 13:45

VACAS MAGRAS

15 de julho de 2026 - 13:06

15 de julho de 2026 - 13:06

BANCO CENTRAL

15 de julho de 2026 - 11:39

15 de julho de 2026 - 11:39

DORMINDO NO PONTO

15 de julho de 2026 - 11:25

15 de julho de 2026 - 11:25

MAIS DESCANSO

15 de julho de 2026 - 10:00

15 de julho de 2026 - 10:00

Conteúdo Empiricus

15 de julho de 2026 - 6:06

15 de julho de 2026 - 6:06

ATENÇÃO TRABALHADORES

14 de julho de 2026 - 18:20

14 de julho de 2026 - 18:20

HORA DE COMPRAR?

14 de julho de 2026 - 15:10

14 de julho de 2026 - 15:10

ESTRELA QUE BRILHA SOZINHA?

14 de julho de 2026 - 6:55

14 de julho de 2026 - 6:55

MÁQUINA DE MILIONÁRIOS

13 de julho de 2026 - 19:30

13 de julho de 2026 - 19:30

DEPOIS DA CHUVA

13 de julho de 2026 - 18:09

13 de julho de 2026 - 18:09

Internet

13 de julho de 2026 - 16:27

13 de julho de 2026 - 16:27

TUDO PRONTO

13 de julho de 2026 - 14:30

13 de julho de 2026 - 14:30

TER OU NÃO TER

13 de julho de 2026 - 7:21

13 de julho de 2026 - 7:21

LIDERANÇA INCONTESTÁVEL

12 de julho de 2026 - 16:00

12 de julho de 2026 - 16:00

AGENDA CARREGADA

12 de julho de 2026 - 11:45

12 de julho de 2026 - 11:45

CONFIRA O RESULTADO

12 de julho de 2026 - 10:05

12 de julho de 2026 - 10:05

ORIENTE MÉDIO