O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Ações das empresas do grupo, como AB InBev, Kraft Heinz e Burger King perderam valor. Investidores questionam capacidade de empresas de conquistar o consumidor e crescer após temporada de cortes de custos.

Não está fácil para ninguém. Nem para a 3G Capital, ícone de uma geração de empresários e símbolo de sucesso do empreendedorismo brasileiro, que agora enfrenta críticas e questionamentos sobre seu modelo de gestão.

Uma das dúvidas que pairam é se a cultura da empresa, baseada no corte de custos e na eficiência, consegue se adaptar a um ambiente de negócios em que a inovação e os novos produtos vêm ganhando espaço das marcas tradicionais, como as detidas pelo portfólio de companhias com o modelo 3G: AB InBev, Kraft Heinz e Restaurant Brands.

O mercado vem dando o seu recado de descontentamento. No ano passado, as ações dessas empresas tiveram desvalorizações significativas, refletindo a desconfiança dos investidores sobre a capacidade de as companhias crescerem de forma orgânica.

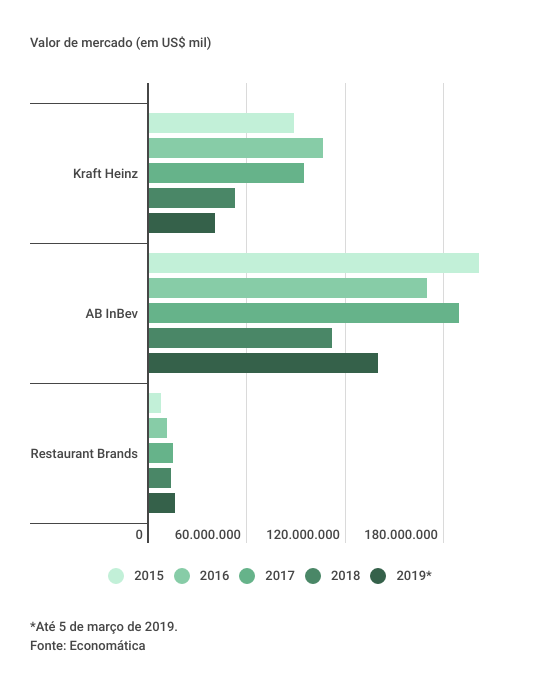

Em 2018, o valor de mercado da Kraft Heinz caiu 44%, o da AB InBev escorregou 41% e o da Restaurant Brands (holding de restaurantes dona do Burger King, Tim Hortons e Popeye’s) reduziu-se 10%, segundo dados da Economatica.

Neste ano, os papéis da cervejeira e da rede de restaurantes se recuperam, com altas de 25% e 19% até o dia 5. Mas os da gigante do setor de alimentação continuam afundando: o valor de mercado da Kraft Heinz caía 23% até a mesma data.

Vale lembrar que AB InBev não é do portfólio de investidas da 3G (como são Kraft Heinz e Restaurant Brands), e sim investimento de três dos cinco sócios da 3G, Jorge Paulo Lemann, Carlos Alberto Sicupira e Marcel Telles. Mas a filosofia de gestão é a mesma.

Leia Também

O que vem pesando é, em parte, o modo de operação da 3G, baseado na escolha de companhias estáveis e com marcas fortes, mas com pesadas estruturas de custos. Aí entra a expertise do grupo comandado por Lemann: cortam-se os custos de tudo o que não gera valor e buscam-se ganhos e sinergia por meio de aquisições. No entanto, após as melhorias, vem o desafio de crescer.

Nessa seara é que a coisa vem se mostrando mais complicada. E aí está outra parte da questão, talvez até mais relevante do que o questionamento ao modelo 3G: as mudanças no mundo do consumo. Enquanto a AB InBev vem enfrentando a competição das cervejas artesanais, a Kraft Heinz e mesmo o Burger King estão tendo que lidar com a busca por alimentos frescos e menos industrializados.

E, no caso da Kraft Heinz, com a crescente competição de marcas próprias de supermercados e com consumidores menos a dispostos a gastar mais com marcas conhecidas. Se, antes, conforme dito pelo próprio Lemann, era só comprar uma companhia com marcas líderes e administrá-la eficientemente, agora o desafio parece ser conquistar o consumidor.

Outro ponto de questionamento de analistas passou a ser a constante pressão por custos baixos, que teria sido excessiva. Cristalizou-se a opinião de que a filosofia 3G acabou investindo pouco nas marcas das empresas, levando-as a perder mercado. Recentemente, a Kraft Heinz teve que reavaliar as suas marcas – para menos.

No dia 21 de fevereiro, ao divulgar os resultados do quarto trimestre de 2018, a Kraft Heinz surpreendeu os investidores com uma baixa contábil de US$ 15,4 bilhões, resultante da reavaliação de ativos (por conta do teste de “impairment”) de algumas unidades e de marcas da Kraft e Oscar Meyer.

Para piorar, a companhia também tornou público que havia sido notificada que a Securities and Exchange Commission (SEC) havia iniciado uma investigação das práticas contábeis do departamento de vendas. Em função disso, a companhia registrou um aumento de custos de US$ 25 milhões nos produtos vendidos – levando os investidores a ficar com um pé atrás. No dia seguinte, veio o tombo de 27% das ações.

Após o episódio, o gestor Whitney Tilson – que geriu fundos com a filosofia de value investing por vinte anos, na Kase Capital – tratou o assunto em um email de sua atual empresa, a Kase Learning.

Para ele, todas as companhias de consumo que tradicionalmente se beneficiaram de escala estão sofrendo e continuarão a sofrer os impactos da tecnologia no marketing, produção e distribuição de seus produtos, num cenário em que há a entrada de muitos concorrentes e mudança de hábitos dos consumidores (como a desintermediação provocada pela venda pelo site da Amazon).

Ele se refere especificamente às companhias que atuam com CPG (consumer packaged goods), que equivale à nossa definição de bens não-duráveis: bebidas, alimentos, cigarros, roupas etc.

A situação tende a se agravar, acredita: “As companhias em pior posição são as que adotaram um modelo de private equity baseado em alta alavancagem, crescimento constante e baixo e corte de custos”. Justamente como o adotado pela 3G.

Ele vai além: “Haverá uma grande destruição de valor nos próximos cinco anos, independentemente do ambiente econômico”.

Tilson considera que o problema principal não é o modelo da 3G, mas sim os setores nos quais ela investiu. Para ele, os fundamentos não são positivos para todas as companhias tradicionais desses setores. “Acredito que a 3G avaliou mal quão difícil seria crescer”, afirmou.

David Kallás, professor do Insper, afirma que as pesquisas demonstram que múltiplos fatores contribuem para o êxito de uma companhia – e que nem sempre o modelo que funciona em uma garante um bom desempenho em outra: “A literatura sobre as companhias mostra que o sucesso geralmente vem de um conjunto de fatores. Portanto, não é possível atribuir o sucesso da Ambev, hoje AB InBev, exclusivamente ao modelo de gestão adotado pela 3G”.

O modelo que funcionou na cervejeira não necessariamente funciona na Kraft Heinz: “Mesmo para empresas do mesmo grupo, nem sempre é possível pegar uma estratégia e aplicar para todas as companhias”. Diferenças em outros aspectos – como o poder de barganha da companhia no ponto de venda (se há exclusividade do fabricante, como na venda de bebidas em bares, ou não) e o tipo de consumo (se é por impulso, como a cerveja, ou mais planejado) – podem auxiliar na explicação de por que a fórmula aparenta estar funcionando com menos eficiência na Kraft Heinz.

Outro ponto é que, na gestão empresarial, nada está garantido para sempre: “Nem sempre os fatores que levaram alguém ao sucesso até determinada parte do caminho continuarão a levar ao sucesso no futuro”, diz João Marcio Souza, CEO da Talenses Executive. Ele considera que os modelos de gestão, mesmo os de sucesso como o da 3G, podem ser revisitados em face a mudanças no ambiente de negócios e sofrer ajustes para incorporar outras agendas, como a inovação.

Para ele, o time de gestores formado na cultura 3G tem experiência e recursos para repensar as atividades. Caberia aos líderes olhar para dentro de casa e analisar se é necessário promover algum ajuste na cultura para fazer face aos novos desafios de mercado. Em empresas obsessivas com custos e eficiência, geralmente o espaço para inovação (que pode implicar em fracassos, e não só em sucessos) é menor.

Além de lidar com os novos hábitos de consumo, as companhias do grupo terão que enfrentar a tarefa de reter e atrair talentos, diz Souza. No modelo 3G, sobressaíram-se os profissionais com excelente formação acadêmica, focados em resultados e que buscavam desenvolvimento acelerado – o que se tornou possível graças a estratégia de aquisições. “Como será a retenção desses profissionais num ambiente de crescimento mais modesto?”, pergunta Souza.

Outro ponto é a atração de talentos, considera o executivo. Enquanto as gerações que fizeram a cultura de “ame-a ou deixe-a” da 3G estavam voltadas aos resultados e admitiam trabalhar em ambientes mais competitivos e agressivos, as novas gerações têm uma necessidade de trabalhar com um propósito e alinhadas às suas convicções, sejam elas ligadas à ecologia e à sustentabilidade ou a outras causas que podem trazer melhoras ao mundo.

Aparentemente, os empresários da 3G parecem estar escutando o recado do mercado e vem buscando entender melhor as novas tendências por meio de iniciativas como o grupo de inovação Zx Ventures, da AB InBev, criado em 2015 e que investe em e-commerce e testa cervejas artesanais e caseiras.

Mas as mudanças de cultura organizacional levam tempo, especialmente em organizações de grande porte. E, em geral, requerem não apenas uma decisão convicta dos controladores das empresas, mas também a mudança de executivos aferrados às crenças antigas. “Líderes direcionam a cultura, e a cultura direciona o restante”, diz Souza. Resta saber se o ritmo da mudança será condizente com a velocidade de inovações do mercado.

COMPARTILHAR

A agência de classificação de risco não descarta novos rebaixamentos para a Cosan (CSAN3) e a ação liderou as quedas do Ibovespa nesta sexta (27)

Apesar da queda de 2,7% após o balanço do 4º trimestre de 2025, analistas recomendam compra para as ações da Axia (AXIA3)

Em até 60 dias, a Bradsaúde pode estrear na B3 — mas antes precisa passar por assembleias decisivas, concluir a reorganização societária e obter o aval da ANS e da CVM

Retomada das ofertas ainda enfrenta incertezas, diz Vinicius Carmona ao Money Times; entenda o que falta para o caminho abrir de vez

O novo preço-alvo para a empresa de saneamento tem uma projeção de queda de 41,95% no valor da ação em relação ao último fechamento

Mudança afeta ações, opções e contratos futuros de índice após o fim do horário de verão no exterior

Analistas afirmam que a Aura Minerals é uma ‘oportunidade dourada’ graças à exposição ao ouro, ao crescimento acelerado e forte geração de caixa

Em painel no BTG Summit, especialistas falam sobre o crescimento dos ETFs no Brasil e as diferenças desses ativos para os demais investimentos

No médio prazo, o principal índice da bolsa pode buscar os 250 mil pontos, patamar correspondente ao topo de alta de longo prazo

Analistas dizem quais são as expectativas para o balanço de cada um dos frigoríficos com os efeitos do mercado chinês, ciclo do frango e estoques

Investimentos para defender liderança pressionam margens e derrubam as ações na Nasdaq, mas bancos veem estratégia acertada e mantêm recomendação de compra, com potencial de alta relevante

A plataforma registrou lucro líquido de US$ 559 milhões, abaixo das expectativas do mercado e 12,5% menor do que o mesmo período de 2024. No entanto, frete gratis impulsionou vendas no Brasil, diante das preocupações do mercado, mas fantasma não foi embora

Empresa de eletrodomésticos tem planos de recapitalização que chegam a US$ 800 milhões, mas não foram bem aceitos pelo mercado

Relatório do BTG mostra a mudança na percepção dos gestores sobre o Ibovespa de novembro para fevereiro

Medida anunciada por Donald Trump havia provocado forte queda na véspera, mas ações de tecnologia e melhora do humor externo sustentam os mercados

Gestor explica o que derrubou as ações da fintech após o IPO na Nasdaq, e o banco Citi diz se é hora de se posicionar nos papéis

Segundo fontes, os papéis da provedora de internet caíram forte na bolsa nesta segunda-feira (23) por sinais de que a venda para a Claro pode não sair; confira o que está barrando a transação

Em entrevista exclusiva, o CEO do Bradesco, Marcelo Noronha, detalha o que já realizou no banco e o que ainda vem pela frente

Ganhos não recorrentes do fundo sustentem proventos na casa de R$ 0,12 por cota até o fim do primeiro semestre de 2026 (1S26), DY de quase 16%

O ouro, por sua vez, voltou para o nível dos US$ 5 mil a onça-troy, enquanto a prata encerrou a semana com ganho de 5,6%