O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

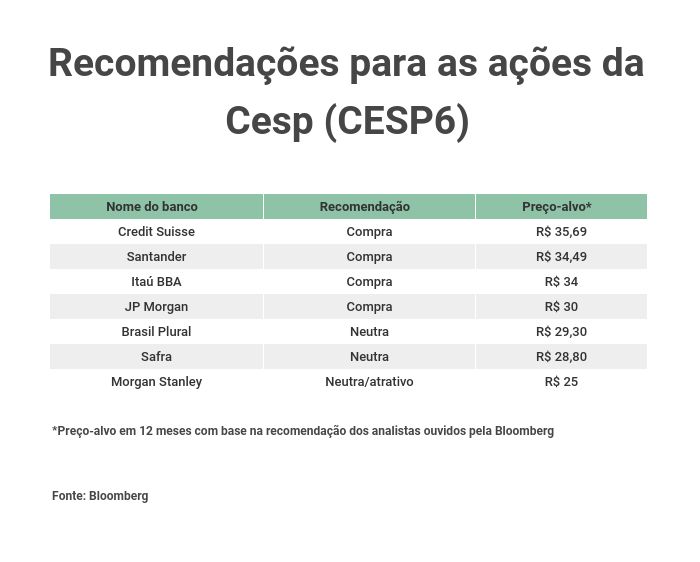

Instituições como Credit Suisse, Itaú BBA, Santander e JP Morgan estão entre as grandes casas que passaram a recomendar a compra dos papéis (CESP6) da antiga estatal paulista de energia

No meio de vários rostos ansiosos por saber onde estavam as principais apostas de grandes gestores no evento Forum Value Investing de que participei na última sexta-feira (1º) sobre estratégias de investimento em valor, uma das empresas escolhidas pelos especialistas me chamou a atenção.

Entre nomes conhecidos como Suzano, Vale, Localiza e JBS, despontou o da antiga estatal Companhia Energética de São Paulo (Cesp). Quem mencionou a ação foi Ralph Rosenberg, sócio-fundador da gestora Perfin Investimentos, que possui mais de R$ 12 bilhões sob gestão.

Otimista com a empresa – que é também uma das maiores posições de um dos fundos da casa –, Rosenberg diz que a companhia pode virar "a próxima Engie, tanto em termos de geração de caixa quanto no pagamento de dividendos". Atualmente, a Engie é a maior produtora privada de energia elétrica do país e conta com capacidade instalada própria em 61 usinas, o que corresponde a cerca de 6% da capacidade do país.

E ele não está sozinho. Um ano depois de ter sido privatizada, a Cesp passou de patinho feio a cisne e voltou a chamar a atenção de gestores e analistas. Entre as casas que estão de olho nela, há grandes instituições como Credit Suisse, Itaú BBA, Santander e J.P.Morgan, que vêm recomendando a compra dos papéis (CESP6) no último mês.

A alta de mais de 42% desde o começo de 2019 na bolsa e de mais de 59% em um ano são reflexos de uma série de mudanças internas na empresa, como a entrada de dois grandes players no controle da companhia, além do foco em resolver passivos adquiridos enquanto a empresa ainda era estatal.

Leia Também

A história da Cesp é digna de reviravoltas ao estilo do filme "O Sexto Sentido". Foram nada menos que quatro tentativas frustradas de venda pelo governo paulista até a privatização no ano passado, realizada na gestão de Marcio França (PSB). O novo dono da geradora de energia é o consórcio formado pela Votorantim Energia e pelo fundo de pensão canadense CPPIB.

A mudança no comando trouxe novos ares e perspectivas mais positivas para a companhia. Quem diz isso é Marcelo Sandri, que também é sócio da Perfin Investimentos. Segundo ele, os dois controladores fazem parte de um dos grupos de maior renome em termos de ativos industriais, com grande experiência no assunto, e que chegaram com sede de realizar mudanças para tornar a empresa mais eficiente.

Entre os feitos dos novos controladores está a autorização da Câmara de Comercialização de Energia Elétrica e da Agência Nacional de Energia Elétrica (Aneel) para iniciar a comercialização de energia.

Na visão de Sandri, a autorização vai permitir à Cesp estruturar melhor os contratos de venda da energia que produz, o que vai ajudá-la a consolidar-se como veículo de crescimento no setor.

"Outro ponto é que a nova gestão está focada em resolver os passivos que ela possui da época em que ainda era uma estatal. Ao resolver isso, a expectativa é que ela utilize todo o potencial de geração de caixa para se diversificar adquirindo companhias e entrando em outros terrenos para além de hidrelétricas", afirma.

Atualmente, a companhia detém a concessão de três usinas hidrelétricas: Jaguari, Paraibuna e Porto Primavera, que entregam uma geração de 1.013 MW médios.

Além da mudança no discurso da companhia, o impacto pode ser visto no balanço da empresa divulgado na última quarta-feira (30). Os números apontam que o novo controle, - que está prestes a completar um ano -, conseguiu mudar as perspectivas para o potencial de geração de caixa (Ebitda) durante o período, com um resultado mais consistente para o indicador.

Na ocasião, o potencial de geração de caixa ajustado ficou em R$ 235 milhões, valor que ficou bastante acima das expectativas dos analistas ouvidos pela Bloomberg e que esperavam que o indicador ficaria em R$ 176,4 milhões.

Outro ponto que chama a atenção nos números da companhia é a redução do endividamento. No terceiro trimestre deste ano, a relação entre a dívida líquida e o potencial de geração de caixa (Ebitda) caiu para 2,4 vezes, ante a relação de 4 vezes vista no segundo trimestre de 2019.

A melhora também pode ser vista no incremento na margem Ebitda ajustada da companhia, que passou de 6% para 57%, o que representa uma variação de 51 pontos percentuais.

No mesmo período, houve ainda queda de 41% nos custos e despesas operacionais ante o terceiro trimestre de 2018.

Ainda assim, a companhia registrou prejuízo líquido de R$ 8 milhões. Porém, o montante mostra uma evolução diante dos R$ 102 milhões de perda reportados um ano antes.

Mesmo precisando melhorar certos aspectos, as perspectivas de aumento do potencial de geração de caixa no longo prazo podem ter como reflexo o pagamento de maiores dividendos.

Com recomendação de compra para os papéis da companhia, os analistas do Itaú BBA se mostraram otimistas com a evolução do potencial de geração de caixa.

Em relatório enviado a clientes, eles afirmaram que, seguindo esse ritmo de geração de caixa, a relação entre a dívida líquida e o Ebitda pode ser de 0,5 vezes em 2021, o que abriria espaço para o pagamento de dividendos extraordinários.

Segundo eles, se tudo seguir conforme o esperado, a companhia pode oferecer um dividend yield (que seria o valor do dividendo pago por ação no período de análise dividido pelo preço da ação) de 24% em 2022.

Entre os grandes trunfos que a empresa possui para ajudar a ter mais caixa está a indenização pleiteada pela companhia junto à União por conta de investimentos não amortizados em concessões vencidas e devolvidas ao governo. A questão envolve especificamente a hidrelétrica Três Irmãos.

A disputa ainda está em andamento no tribunal de primeira instância, já que o governo federal alega que a Cesp teria o direito de receber cerca de R$ 1,7 bilhão desde junho de 2012.

Porém uma perícia apresentou avaliação indicando que a indenização total seria de R$ 4,7 bilhões desde junho de 2012.

Na visão dos analistas do Santander, a indenização total ficaria em torno de R$ 2,9 bilhões, levando em conta a indenização da usina, das eclusas e do canal, sem incluir o valor da terra de R$ 1,8 bilhão.

"O mercado está precificando o pior cenário para a resolução dessa disputa (R$1,7 bilhão) e, consequentemente, vemos a conclusão das deliberações do primeiro circuito como um potencial gatilho para o preço das ações", afirmam os especialistas do Santander.

E não é só isso que pode ajudar a companhia. A assinatura do novo contrato de concessão por mais 30 anos da hidrelétrica de Porto Primavera, principal ativo da empresa, também poderá trazer maior geração de caixa para que a companhia se consolide.

Mas a vida da companhia não será fácil. Ainda que as perspectivas futuras sejam mais positivas do que negativas, a Cesp coleciona algumas contingências bilionárias da época em que era estatal, com processos ainda em análise.

Segundo dados recentes da companhia, hoje restam R$ 11,6 bilhões em pendências, sendo que R$ 2,2 bilhões referentes a ações judiciais ou administrativas com um risco que a companhia considera de perda provável. Os dados são até setembro deste ano.

Além dos processos, há outros pontos de risco que merecem atenção. O primeiro seria a questão da seca. Marcelo Sandri, da Perfin, destaca que os fatores meteorológicos têm ajudado a empresa, mas que se houver períodos de escassez de chuva, a companhia poderia ser afetada.

Há ainda o fato de que a agenda regulatória do setor poderia atrapalhar a rentabilidade das companhias de energia elétrica. Mas para o sócio da Perfin, as iniciativas que correm hoje são muito benéficas para o setor.

Outros pontos de atenção seriam algumas iniciativas recentes do governo voltadas a reduzir o preço do gás natural e oferecer outros tipos de incentivos para energias alternativas.

"Se o governo começar a dar muitos incentivos para energias alternativas, isso poderia trazer maior competição para o mercado de energia, o que ajudaria a pressionar as tarifas", disse Sandri.

COMPARTILHAR

Forte alta na sexta-feira não evitou recuo no acumulado da semana, em meio à guerra no Irã, à pressão do petróleo e à reprecificação dos juros nos Estados Unidos e no Brasil

Rali das ações acompanha alta das commodities agrícolas, mas pressão de custos, câmbio e margens limita potencial adicional e mantém recomendação neutra do BofA

Totvs (TOTS3) aprovou o pagamento de R$ 104,2 milhões em JCP (R$ 0,18 por ação), com data-base em 25 de março, ações “ex” a partir do dia 26 e pagamento previsto para 10 de abril

Os dólares dos gringos estavam marcados para as bolsas emergentes, mas nem todos os países conseguiram aproveitar a onda

O desempenho do 4T25 frustrou as expectativas, com queda nas vendas, pressão sobre margens e aumento de despesas, reforçando a leitura de desaceleração operacional

XP tem recomendação de compra para Lojas Renner (LREN3) com potencial de valorização de até 50%; veja por que a ação é a preferida do varejo

Mais um resultado muito fraco no 4T25, com queda de rentabilidade, queima de caixa e perda de beneficiários, expõe desafios estruturais e leva a companhia a reforçar plano focado em execução, eficiência e preservação de capital

Com retornos acima de 110% desde 2024, os ETFs de energia nuclear superam o S&P 500; demanda por inteligência artificial impulsiona a tese de investimento

Com uma carteira composta por cerca de 40% em ações de óleo e gás, o ETF acumula uma alta de 14,94% no ano, superando o desempenho do Ibovespa, que avança 11,64% no mesmo período

Christian Keleti, sócio-fundador e CEO da Alphakey, avalia que o Ibovespa tem espaço para subir mais com o fluxo estrangeiro, mesmo diante do conflito no Irã

Em relatório, o banco destacou que, nesse nicho, Cury (CURY3) e Tenda (TEND3) são as principais beneficiadas pelas eventuais mudanças no programa governamental

Itaú BBA explica os três fatores que derrubaram as ações do Nubank, mas recomendam aproveitar a queda para se expor aos papéis; entenda

Banco vê mudança estrutural no setor com medidas protecionistas e avalia que o mercado ainda não precificou totalmente o potencial de alta da siderúrgica

Ações da ex-estatal de saneamento sobem após a divulgação do balanço do 4º trimestre, aumento de capital e renda extra para os acionistas

Ações da Motiva podem valorizar mais de 31%, segundo analistas do BTG Pactual; confira as indicações dos bancos e corretoras para buscar ganhos com ações ligadas a ESG

Temores sobre o Estreito de Ormuz, aumento do petróleo e incertezas geopolíticas pressionam ativos; mercado agora aguarda decisão do Copom

Programação faz parte da Global Money Week e inclui cinco aulas on-line sobre organização financeira, Tesouro Direto, proteção de investimentos e diversificação de carteira

Fundos imobiliários estão descontados e podem gerar retornos atrativos em 2026, mas Itaú BBA indica que é preciso se atentar a indicadores para evitar ciladas; XP também tem visão positiva para a indústria no ano

Fundo do BTG listado na B3 reúne empresas brasileiras ligadas a setores como petróleo, mineração e agronegócio, oferecendo exposição diversificada ao ciclo de commodities

CEO destaca que Magalu teve lucro em ambiente de juros altos, enquanto analistas veem desempenho misto e pressão no e-commerce