O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Quando um choque dura mais tempo, deixa de ser apenas um evento de mercado e passa a contaminar a formação de preços de maneira mais ampla. Por isso, o alívio em Ormuz não entrega, por si só, uma folga automática aos bancos centrais

A semana começa com uma combinação rara: alívio geopolítico e desconforto com os juros. Estados Unidos e Irã chegaram a um entendimento preliminar para encerrar as hostilidades, reabrir gradualmente o Estreito de Ormuz e iniciar uma janela de negociações sobre o programa nuclear iraniano.

A reação dos mercados foi a esperada diante da redução de um risco de cauda: petróleo em queda, bolsas em alta, dólar mais fraco e ativos de risco ganhando algum fôlego depois de semanas de pressão.

A leitura correta, porém, é menos complacente. A paz reduz a probabilidade de um novo choque de oferta, mas não apaga o legado inflacionário deixado pela crise.

Energia mais cara não afeta apenas o preço da gasolina. Ela se espalha pelo frete, pelos custos industriais, pela produção de alimentos, pelas tarifas de serviços, pelos seguros de navegação e, sobretudo, pelas expectativas.

Quando um choque desse tipo dura tempo suficiente, deixa de ser apenas um evento de mercado e passa a contaminar a formação de preços de maneira mais ampla. Por isso, o alívio em Ormuz não entrega, por si só, uma folga automática aos bancos centrais.

O caso europeu é o exemplo mais claro. O Banco Central Europeu (BCE) já elevou os juros em 25 pontos-base em junho, pela primeira vez em três anos, justificando a decisão pela pressão inflacionária gerada pela guerra no Oriente Médio.

Leia Também

As novas projeções do BCE passaram a incorporar inflação mais alta em 2026 e 2027, com a energia contaminando alimentos, bens e serviços.

A mensagem é importante: mesmo diante da perspectiva de normalização do petróleo, a autoridade monetária prefere reagir ao risco de persistência inflacionária, e não apenas ao preço corrente do barril.

Essa é a chave para entender a Superquarta. O foco não está apenas no Federal Reserve (Fed, o banco central norte-americano) ou no Comitê de Política Monetária (Copom) do Banco Central brasileiro.

O ciclo de decisões envolve o chamado G4 dos bancos centrais: Fed, nos Estados Unidos; BCE, na Zona do Euro; Banco do Japão; e Banco da Inglaterra.

No Japão, o BoJ chegou à reunião de junho pressionado por uma inflação mais resistente, por um câmbio depreciado e pela discussão em torno da trajetória dos juros e das compras de títulos públicos.

No Reino Unido, o BoE já convive com inflação acima da meta, energia ainda pressionada e dissidências recentes em favor de uma alta de juros.

Em outras palavras, o risco não é apenas o Fed adotar um tom mais duro; é o conjunto das grandes autoridades monetárias validar um regime global de juros mais altos por mais tempo.

Para os mercados, isso cria uma tensão evidente. A paz em Ormuz favorece o apetite por risco no curto prazo, mas um bloco de bancos centrais mais conservador limita a duração desse rali. As bolsas podem celebrar a queda do petróleo, mas múltiplos elevados tendem a sofrer quando os juros reais sobem.

O dólar pode perder parte do prêmio geopolítico com a melhora do humor global, mas voltar a encontrar sustentação caso os Estados Unidos preservem juros elevados enquanto o restante do mundo também endurece o discurso. A paz, portanto, reduz a pressão do cenário extremo; ela não devolve o mundo ao conforto monetário anterior à crise.

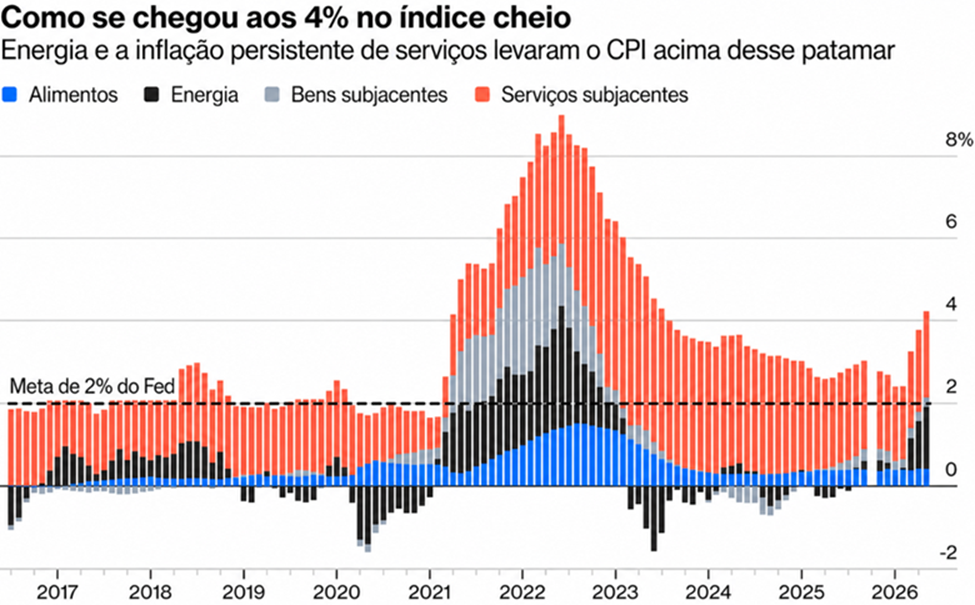

Nos Estados Unidos, a combinação dos dados recentes praticamente inviabilizou a retomada do debate sobre cortes de juros. O índice de preços ao consumidor (CPI, na sigla em inglês) de maio avançou 0,5% no mês e 4,2% em 12 meses, com forte contribuição da energia.

O núcleo veio menos pressionado na margem, mas isso não altera o ponto central: a inflação cheia voltou a operar muito acima da meta de 2%, justamente no momento em que o mercado tentava reconstruir a tese de normalização monetária.

O choque de energia, portanto, ampliou a distância entre a inflação observada e o objetivo do Federal Reserve.

Recentemente, o payroll — o principal relatório de emprego dos EUA — também não ajudou quem esperava uma guinada mais branda do Federal Reserve. A economia norte-americana criou 172 mil vagas em maio, enquanto a taxa de desemprego permaneceu em 4,3%.

Para o Fed, esse tipo de leitura é importante porque mostra que o mercado de trabalho ainda não está fraco o suficiente para justificar cortes preventivos de juros. Quando a inflação está elevada e o emprego segue resiliente, o banco central não tem incentivo para aliviar as condições financeiras. Pelo contrário: sua obrigação passa a ser impedir que um choque de preços se transforme em inflação persistente.

Daí a importância da reunião desta semana. A decisão em si deve ser menos relevante do que a comunicação. O Federal Reserve tende a manter os juros inalterados, mas o comunicado pode vir mais duro.

O mercado vai procurar mudanças em três frentes: a avaliação sobre a inflação, a descrição do balanço de riscos e qualquer sinal de que novas altas de juros, ainda que não sejam o cenário-base, voltaram a fazer parte da função de reação do banco central.

Nesse contexto, uma frase adicional sobre riscos inflacionários pode pesar mais do que a própria decisão de manter os juros.

O Sumário de Projeções Econômicas, o SEP, também será central. A reunião de junho é acompanhada de novas projeções para crescimento, desemprego, inflação e juros.

Depois de um CPI forte, energia pressionada e payroll robusto, a tendência é que as projeções de inflação sejam revisadas para cima e que o gráfico de pontos mostre menos espaço para cortes, ou até um viés mais firme para a taxa terminal.

Mesmo que o Fed não queira sinalizar uma alta iminente, uma deterioração no SEP já seria suficiente para reancorar as expectativas em torno de juros elevados por mais tempo.

Há ainda um componente institucional relevante: esta será a primeira reunião de Kevin Warsh à frente do Fed. Warsh chega com um histórico de críticas à comunicação excessivamente guiada por indicações futuras de política monetária, o chamado forward guidance, e à dependência do mercado em relação ao dot plot, o gráfico que mostra as projeções dos dirigentes para a trajetória dos juros. Por isso, a coletiva será observada com lupa.

A pergunta não será apenas “o que o Fed fará em junho?”, mas “como Warsh quer comandar o Fed?”. Se ele enfatizar flexibilidade, combate à inflação e menor compromisso com cortes futuros, o mercado pode interpretar sua estreia como uma tentativa de reconstruir credibilidade monetária em um ambiente mais difícil.

Os desdobramentos são globais. Taxas norte-americanas mais altos por mais tempo pressionam a parte longa das curvas de juros, reduzem o valor presente de empresas de crescimento, encarecem o financiamento global e tornam o capital mais seletivo.

Para os emergentes, o impacto aparece no câmbio, no fluxo estrangeiro e no prêmio de risco. Para o dólar, o efeito é ambíguo: o alívio geopolítico reduz a demanda por proteção, mas o diferencial de juros ainda favorece a moeda americana caso o Fed se mostre mais duro. Para os ativos de risco, a mensagem é simples: a paz ajuda o humor, mas a política monetária continua determinando a duração do ciclo.

No Brasil, o acordo entre Estados Unidos e Irã ajuda ao reduzir a pressão imediata sobre o petróleo e o câmbio. Em tese, isso diminui um risco relevante para os combustíveis, para a inflação de curto prazo e para os prêmios embutidos na curva de juros.

Ainda assim, o Copom não decide olhando apenas para o preço do Brent no dia seguinte ao acordo. A decisão precisa incorporar o comportamento das expectativas, a persistência dos núcleos de inflação, a dinâmica da atividade doméstica e, sobretudo, o quadro fiscal. E, nesses pontos, o cenário segue desconfortável.

A inflação chega à Superquarta já desancorada. O Índice de Preços ao Consumidor Amplo (IPCA) de maio subiu 0,58%, acumulando alta de 4,72% em 12 meses, acima do teto da meta. Os alimentos continuaram pressionando o índice e, embora a composição tenha trazido algum alívio pontual em serviços subjacentes, isso não foi suficiente para alterar o diagnóstico.

As expectativas do Focus seguem acima da meta para 2026 e a trajetória para 2027 não é animadora. Ou seja, o problema não está apenas no dado corrente de inflação, mas também na dificuldade de convencer os agentes econômicos de que o IPCA voltará para 3% em um horizonte relevante.

O fiscal agrava esse quadro. A aproximação do calendário eleitoral tende a reduzir o apetite por consolidação das contas públicas e a aumentar a tentação de empurrar parte da conta para 2027.

O governo já precisou anunciar bloqueios adicionais de despesas para tentar cumprir o arcabouço fiscal, ao mesmo tempo em que as projeções seguem dependentes de exclusões, receitas extraordinárias e premissas difíceis de sustentar.

No Projeto de Lei de Diretrizes Orçamentárias (PLDO) de 2027, parte relevante das obrigações com precatórios fica fora da meta, o que melhora a fotografia formal, mas não elimina o custo econômico.

Para a política monetária, isso importa porque uma política fiscal frouxa aumenta a demanda, pressiona expectativas, piora a percepção de risco e eleva o juro neutro — isto é, a taxa de juros necessária para manter a inflação sob controle sem estimular excessivamente a economia.

Nesse ambiente, um corte residual de 25 pontos-base ainda é possível. O Copom poderia reduzir a Selic de 14,50% para 14,25%, tentando calibrar o ciclo diante do alívio externo e de algum arrefecimento marginal em componentes da inflação. Do ponto de vista analítico, porém, a pausa parece praticamente inevitável.

A combinação entre inflação corrente elevada, expectativas desancoradas, fiscal mais ruidoso e bancos centrais globais mais duros reduz drasticamente o espaço para a continuidade do afrouxamento monetário. Cortar sem sinalizar uma pausa seria correr o risco de perder credibilidade justamente quando o mundo está ficando mais conservador.

Por isso, o comunicado será tão importante quanto a decisão. Se cortar, o Copom precisará deixar claro que o movimento não abre uma nova sequência de reduções. Se mantiver a Selic, precisará explicar que a interrupção do ciclo é necessária para preservar a convergência da inflação. Em ambos os casos, a mensagem central deve ser de cautela.

O mercado vai observar se o Banco Central endurece a avaliação sobre expectativas, fiscal e cenário externo, e se deixa explícito que a política monetária permanecerá contracionista por tempo suficiente.

A consequência para os ativos brasileiros é direta. Os juros longos tendem a continuar sensíveis ao fiscal e à comunicação do Copom; small caps e teses de maior duração seguem vulneráveis se a curva voltar a abrir; o real pode se beneficiar do alívio externo, mas depende de credibilidade doméstica para sustentar ganhos; e a bolsa tende a separar empresas com balanço forte e geração de caixa de histórias mais dependentes de uma queda rápida dos juros.

A paz no Oriente Médio é uma boa notícia. Mas, para o Brasil, ela não muda o essencial: a inflação segue alta, as expectativas permanecem frágeis e o fiscal continua sendo o principal limitador de uma normalização monetária mais limpa.

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY

23 de julho de 2026 - 8:17

23 de julho de 2026 - 8:17

O MELHOR DO SEU DINHEIRO

22 de julho de 2026 - 19:55

22 de julho de 2026 - 19:55

EXILE ON WALL STREET

21 de julho de 2026 - 8:26

21 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

21 de julho de 2026 - 7:34

21 de julho de 2026 - 7:34

INSIGHTS ASSIMÉTRICOS

20 de julho de 2026 - 8:18

20 de julho de 2026 - 8:18

O MELHOR DO SEU DINHEIRO

17 de julho de 2026 - 8:32

17 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

17 de julho de 2026 - 7:03

17 de julho de 2026 - 7:03

SEXTOU COM O RUY

16 de julho de 2026 - 8:21

16 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

15 de julho de 2026 - 19:58

15 de julho de 2026 - 19:58

EXILE ON WALL STREET

15 de julho de 2026 - 8:14

15 de julho de 2026 - 8:14

O MELHOR DO SEU DINHEIRO

14 de julho de 2026 - 8:46

14 de julho de 2026 - 8:46

O MELHOR DO SEU DINHEIRO

14 de julho de 2026 - 7:37

14 de julho de 2026 - 7:37

INSIGHTS ASSIMÉTRICOS

13 de julho de 2026 - 8:18

13 de julho de 2026 - 8:18

O MELHOR DO SEU DINHEIRO