O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

As ações da rede de tratamentos oncológicos praticamente viraram pó desde a estreia na B3, mas há quem acredite que a situação pode ficar ainda mais complexa; entenda

Os investidores brasileiros assistiram a uma das grandes promessas do setor de saúde emergir na B3 em 2021, com fundamentos que cativaram o mercado em sua estreia na bolsa. A Oncoclínicas (ONCO3) abriu o capital com planos de atender à crescente demanda por atendimento especializado no tratamento de câncer e se consolidar como a principal empresa dentro do segmento.

No entanto, desde a estreia na B3, a empresa perdeu quase 90% do valor de mercado, hoje avaliada em pouco mais de R$ 1,3 bilhão, com as ações pressionadas pelas consecutivas queimas de caixa e pressão sobre as finanças após o crescimento acelerado dos últimos anos.

Isso porque a Oncoclínicas cresceu significativamente desde a abertura de capital, impulsionada por parcerias agressivas com pagadores como a Unimed-Rio, cujas margens mais altas compensavam seus perfis de crédito mais arriscados.

Essa expansão acelerada veio acompanhada de atrasos nos pagamentos, maior provisionamento e, consequentemente, margens e retornos mais baixos.

Diante disso, a Oncoclínicas precisou passar por dois aumentos de capital, em 2023 e 2024, em busca de redução no nível de alavancagem.

A última injeção de capital em particular mostrou-se uma faca de dois gumes.

Leia Também

De um lado, o fundador e CEO, Bruno Ferrari, demonstrou a confiança no negócio, colocando mais dinheiro na empresa; de outro, a operação trouxe também um aporte relevante, da ordem do bilhão, de um nome polêmico na Faria Lima: o Banco Master.

Outra problemática vem justamente das finanças da Oncoclínicas. Após uma sequência de consumo de caixa, a empresa anunciou, enfim, um fluxo positivo no terceiro trimestre de 2024.

No entanto, além de a cifra desconsiderar uma série de fatores, como movimentações na dívida financeira, dividendos e capex das aquisições a pagar, há no mercado quem afirme que a companhia continuou a queimar dinheiro no período.

Além de tudo isso, certos participantes do mercado questionam se parte do caixa da Oncoclínicas não teria sido investido em algum ativo de maior risco — alguns até cogitam instrumentos financeiros do próprio Master.

Com tantas dúvidas no radar e em meio a incertezas sobre o futuro da joint venture na Arábia Saudita e uma potencial saída do Goldman Sachs do quadro de acionistas, o que esperar da Oncoclínicas (ONCO3) daqui para frente?

Ainda não se sabe em que pé estão as finanças da Oncoclínicas (ONCO3) atualmente, já que a empresa divulgará os resultados financeiros mais recentes, referentes ao quarto trimestre de 2024, apenas em 27 de março.

No entanto, é possível traçar um raio-x dos números conhecidos pelo mercado até então, de um balanço mais fraco que o esperado no terceiro trimestre. Confira:

Para analistas, três pontos chamaram a atenção negativamente na época, além da derrocada do lucro: a desaceleração no crescimento da receita, a pressão sobre as margens por conta da menor alavancagem operacional e despesas de reestruturação e mais uma rodada sequencial de aumento da dívida líquida.

Vale destacar que a empresa anunciou uma mudança de estratégia, com foco em pagadores de melhor qualidade, reduzindo a exposição àqueles com ciclo de pagamento mais longo.

No entanto, essa decisão tem implicações negativas para a lucratividade, com crescimento mais lento e um mix de margens com clientes mais baixas.

Nas contas do Banco Safra, a Oncoclínicas (ONCO3) queimou R$ 622 milhões em caixa no período de 12 meses encerrado em setembro de 2024. Isso teria levado a dívida líquida e a alavancagem financeira a “níveis preocupantes”.

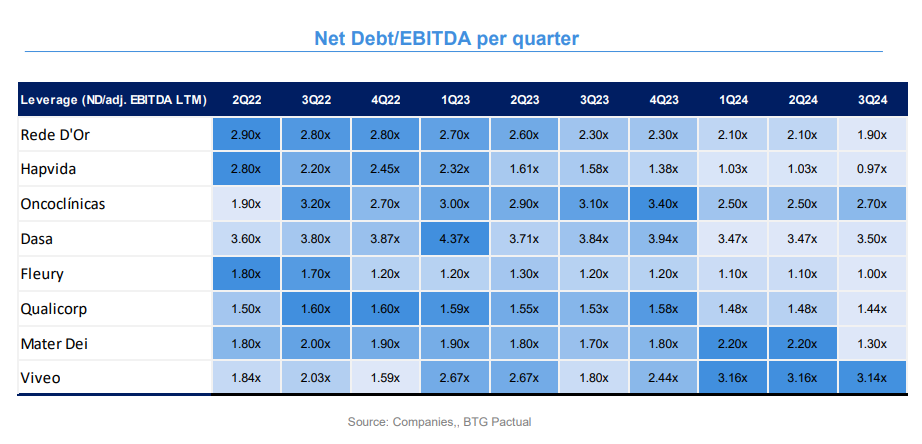

De acordo com o BTG, a Oncoclínicas é hoje uma das empresas mais endividadas no setor de saúde, atrás apenas de nomes como a Viveo (VVEO3) e a Dasa (DASA3).

A meta da Oncoclínicas é encerrar 2024 com uma alavancagem de 2,0 vezes o endividamento líquido sobre o Ebitda anualizado do quarto trimestre.

Para o mercado, ainda que a empresa tenha reduzido significativamente a dívida ao longo de 2024, a Selic mais alta tende a prejudicar a geração de caixa em 2025.

Na avaliação do BTG Pactual, a empresa deve divulgar resultados fracos no quarto trimestre, com desaceleração no crescimento da receita, estabilidade nas margens e outra rodada de contração do lucro, mas com leve redução da dívida líquida. O banco mantém recomendação neutra para a Oncoclínicas.

O Bank of America (BofA), por sua vez, espera ver os primeiros sinais de melhora no processo de turnaround da Oncoclínicas, com avanço na geração de caixa, apesar das tendências operacionais sob pressão.

“O capital de giro deve apresentar algum alívio, suportando uma geração de caixa próxima de zero (em relação à dívida líquida), encerrando a tendência negativa observada nos últimos anos”, avaliaram os analistas.

“Vemos a Oncoclínicas entregando melhoria de margem, mas com visibilidade ainda limitada na geração de caixa, que acreditamos ser o principal impulsionador do valuation. A melhoria dependerá da dinâmica do capital de giro e não está totalmente sob o controle da empresa”, acrescentaram.

Segundo contas do JP Morgan, o trimestre que marcou a volta da geração de caixa da Oncoclínicas, na verdade, teria representado uma queima de caixa de cerca de R$ 190 milhões em meio à deterioração do capital de giro, principalmente recebíveis.

De qualquer forma, para participantes do mercado, uma maneira simples de mensurar a queima de caixa é a partir do endividamento: se há aumento da dívida líquida, não há fluxo de caixa positivo. E foi o que ocorreu com a Oncoclínicas no terceiro trimestre, no comparativo com os três meses imediatamente anteriores.

Outro ponto de preocupação do mercado diz respeito à alocação do caixa da Oncoclínicas.

Hoje, em torno de R$ 1,54 bilhão do caixa da empresa está aplicado em “títulos e valores mobiliários” com uma remuneração de 119,17% do CDI para 30 de setembro de 2024.

Trata-se de um patamar de rendimento bem acima das taxas comumente praticadas no mercado e observado em poucas empresas listadas na B3.

Há um ano, antes do segundo aumento de capital que marcou a entrada do Banco Master, o caixa da empresa rendia 104% do CDI.

“Não existe como um caixa de uma companhia, especialmente listada e madura, render isso tudo. Significa que ela está correndo muitos riscos”, disse um gestor.

Questionada, a Oncoclínicas não informou o emissor dos títulos que remuneram o caixa da companhia, mas afirmou que “as informações financeiras relevantes estão disponíveis nos documentos divulgados ao mercado, os quais seguem rigorosamente as normas regulatórias aplicáveis”.

Na visão de José Renato Jardim, professor da Saint Paul Escola de Negócios, um dos maiores problemas da Oncoclínicas é o longo prazo para receber dos planos de saúde, que frequentemente não autorizam ou recusam o pagamento de certos procedimentos ou tratamentos realizados pelas clínicas médicas. Isso leva a um alongamento das contas a receber e ao aumento da necessidade de capital de giro.

“A Oncoclínicas enfrenta uma série de grandes problemas. Além da dívida alta e do aumento dos juros, o dólar é um problema gravíssimo para eles, já que influencia a receita. Há ainda a escassez de mão de obra para completar o corpo médico diante da expansão acelerada da empresa”, disse o professor.

Para participantes do mercado, um dos maiores obstáculos da Oncoclínicas vem da própria estratégia da gestão — mais especificamente, do foco maior em negócios externos e menor atenção para as finanças da companhia.

“A empresa todo dia está discutindo questões da porta para fora. É discussão sobre união com a Dasa ou com a parte de Oncologia da Amil, é a abertura de cancer center na Arábia Saudita. A companhia está cheia de problemas, com queima de caixa, despesa muito elevada, margem em queda e endividamento nas alturas. A gestão precisa voltar para a realidade e tocar o negócio como ele deve ser tocado”, afirmou um gestor.

A joint venture na Arábia Saudita, por exemplo, é questionada pelo mercado por se tratar de um negócio que toma grandes investimentos e esforços, mas com muitos riscos de execução.

Em agosto de 2024, a Oncoclínicas (ONCO3) anunciou seu primeiro negócio fora do país, uma operação de tratamento oncológico na Arábia Saudita, em conjunto com importante conglomerado saudita, o Fasaliah Group.

Nos termos do negócio, a companhia brasileira terá 51% de participação na joint venture, enquanto o sócio saudita deterá os demais 49%.

A Oncoclínicas prevê investir entre US$ 10 milhões e US$ 20 milhões (R$ 115,5 milhões) na unidade ao longo dos próximos três anos. Já a estimativa é que a receita potencial no quinto ano chegue a US$ 550 milhões, com um Ebitda da ordem de US$ 150 milhões.

“Embora consideremos o investimento arriscado devido à nossa falta de conhecimento sobre o mercado-alvo, o desembolso do investimento é relativamente pequeno e não deve pressionar a alavancagem financeira. Além disso, com base nos valores fornecidos, o negócio é altamente agregador de valor, e o vemos como uma opcionalidade positiva”, avaliou a XP Investimentos na época.

Na avaliação do Safra, os investimentos feitos para lançar operações na Arábia Saudita oferecem alguns benefícios potenciais, mas retornos altamente incertos — isso sem mencionar os desafiadores ambientes macroeconômicos e específicos do setor.

Participantes de mercado também reforçam o ceticismo quanto à sinergia da joint venture na Arábia Saudita com os negócios atuais da Oncoclínicas para alavancar a operação, apesar do potencial devido ao grande mercado endereçável na região.

Recentemente, especulações sobre uma potencial venda da participação do Goldman Sachs ganharam força no mercado, após o banco norte-americano anunciar uma reorganização societária, em novembro de 2024.

Na avaliação do mercado, essa seria a última etapa necessária para que o Goldman Sachs enfim vendesse sua fatia na Oncoclínicas.

Afinal, não é comum que os grandes bancos e fundos de investimentos privados mantenham posições relevantes como essa por tanto tempo — e o Goldman já detém a fatia desde 2015.

Segundo um gestor, outro ponto poderia ter acelerado o processo de decisão do banco para eventualmente zerar a posição na Oncoclínicas: a entrada do Master como sócio da empresa — que recentemente atraiu os holofotes do mercado por polêmicas noticiadas em uma reportagem da revista Piauí.

Outro especialista avalia que o movimento acelerado de expansão da Oncoclínicas nos últimos anos também teria sido uma etapa de preparação para a venda da companhia.

“No mercado, é comum você ‘inchar’ a empresa com muitos ativos para aumentar o valor do negócio antes de uma venda. No caso da Oncoclínicas, parecia exatamente uma característica de empresa que está buscando algum tipo de sócio ou tentando vender a empresa para alguém”, disse.

Até o momento, porém, não há qualquer sinalização oficial de que o Goldman deixará o investimento na Oncoclínicas.

Para um ex-banqueiro, o problema da Oncoclínicas é a dificuldade em traduzir a operação em rentabilidade. É o que explica o crescimento mais acelerado da receita frente ao Ebitda. “A operação tem que melhorar, porque a empresa não está conseguindo diluir custos e despesas. Talvez, a venda de ativos seja a melhor forma.”

O problema será encontrar compradores no momento atual do mercado no Brasil. “Hoje, vejo que a Rede D’Or e a Atlântica, do Bradesco, poderiam ser os principais players interessados em eventuais vendas de bons ativos”, diz a fonte.

Há ainda rumores de parcerias com outros players de mercado para uma potencial combinação dos negócios de oncologia, como a Alliança (AALR3) e a Ímpar, joint venture entre Dasa (DASA3) e Amil.

A Oncoclínicas, no entanto, afirmou que “explora e avalia oportunidades que possam resultar em fortalecimento de suas operações e criação de valor para seus acionistas”, mas ainda não firmou nenhum acordo com as companhias.

Diante das incertezas no caminho da Oncoclínicas, o sentimento do mercado para as ações da rede de oncologia é misto.

Segundo dados da Bloomberg, as ações ONCO3 contam com seis recomendações neutras, três de compra e uma de venda.

Além disso, de acordo com a Bloomberg, cerca de 6,32% dos papéis da Oncoclínicas em circulação no mercado (free float) estão alugados — o que indica um percentual considerável de posições vendidas (short, que apostam na queda) na empresa.

Recentemente, o Banco Safra rebaixou a recomendação para as ações da Oncoclínicas (ONCO3), de “neutro” para “underperform”, equivalente à venda, devido à tendência operacional mais fraca e ao balanço patrimonial alavancado.

Os analistas fixaram um preço-alvo de R$ 2,00 para as ações nos próximos 12 meses, o que representa uma desvalorização potencial de 6,5% em relação ao último fechamento.

“Apesar da significativa queda de 80% nos preços das ações nos últimos 12 meses, vemos a empresa em uma posição desafiadora sob as atuais condições do mercado de saúde e cenário macroeconômico”, afirmou o banco.

Na avaliação dos analistas, apesar de a nova estratégia de crescimento mais conservadora da empresa ser positiva em termos de risco, ela representa uma expansão mais lenta e, consequentemente, menor alavancagem operacional.

Além disso, o atual patamar de alavancagem significa que o prêmio de risco é maior e que o aumento dos juros no país terá um impacto maior no resultado final.

“Para frente, acreditamos que uma desaceleração no crescimento e uma normalização nos dias de contas a receber, combinadas com uma significativa redução no capex e ganhos de eficiência da reestruturação corporativa, devem levar a um fluxo de caixa livre melhorado, embora não suficiente para promover uma desalavancagem material”, disse o banco.

Do lado dos otimistas com as ações ONCO3 está o Santander.

Para o banco, a tese da Oncoclínicas continua correlacionada com a capacidade da empresa de gerar caixa e reduzir a alavancagem — e a expectativa é que a geração de caixa operacional melhore neste ano e os investimentos diminuam em relação ao ano passado.

“Por outro lado, um maior gasto financeiro pode impedir a empresa de reduzir significativamente a dívida líquida este ano”, destacou o banco.

Outro ponto que sustenta a tese otimista do Santander é a potencial venda de ativos da Oncoclínicas. Para os analistas, a empresa permanece interessada em se desfazer de alguns ativos não centrais, incluindo diagnósticos e algumas operações hospitalares.

“Se isso se materializar, poderíamos ver um processo de desalavancagem mais forte este ano, o que poderia beneficiar o sentimento dos investidores.”

30 de julho de 2026 - 18:55

30 de julho de 2026 - 18:55

OFERTA NA MESA

30 de julho de 2026 - 18:46

30 de julho de 2026 - 18:46

CHEQUE BILIONÁRIO

30 de julho de 2026 - 17:08

30 de julho de 2026 - 17:08

OPORTUNIDADE OU NECESSIDADE?

30 de julho de 2026 - 13:38

30 de julho de 2026 - 13:38

NEM A COPA AJUDOU

30 de julho de 2026 - 13:01

30 de julho de 2026 - 13:01

MELHOR ASSISTIR DE FORA

30 de julho de 2026 - 10:06

30 de julho de 2026 - 10:06

PARA ONDE VAI O DINHEIRO

30 de julho de 2026 - 6:01

30 de julho de 2026 - 6:01

O QUE ESPERAR DOS RESULTADOS

29 de julho de 2026 - 17:58

29 de julho de 2026 - 17:58

NOVO PROBLEMA PARA O BB

29 de julho de 2026 - 15:42

29 de julho de 2026 - 15:42

DANÇA DAS CADEIRAS

29 de julho de 2026 - 13:10

29 de julho de 2026 - 13:10

COM A PALAVRA, O CFO

29 de julho de 2026 - 12:38

29 de julho de 2026 - 12:38

AQUECIMENTO PARA O BALANÇO

29 de julho de 2026 - 12:03

29 de julho de 2026 - 12:03

PARA PAGAR DÍVIDA

29 de julho de 2026 - 11:11

29 de julho de 2026 - 11:11

REAÇÃO AO RESULTADO

29 de julho de 2026 - 6:39

29 de julho de 2026 - 6:39

OUTRO TROPEÇO

29 de julho de 2026 - 6:15

29 de julho de 2026 - 6:15

TIRO LONGO

28 de julho de 2026 - 15:33

28 de julho de 2026 - 15:33

PRÉVIA DO BALANÇO

28 de julho de 2026 - 13:00

28 de julho de 2026 - 13:00

NOVIDADE NO ROXINHO

28 de julho de 2026 - 12:47

28 de julho de 2026 - 12:47

FLUXO DA PROTEÍNA

28 de julho de 2026 - 12:01

28 de julho de 2026 - 12:01

AUMENTANDO O IMPÉRIO

28 de julho de 2026 - 11:10

28 de julho de 2026 - 11:10

PMEs