O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Em entrevista ao Seu Dinheiro, Alexandre Riccio conta quais as alavancas para atingir o ambicioso plano financeiro nos próximos anos

Quando o Inter (INBR32) anunciou, em 2023, o ousado plano “60-30-30”, com a promessa de se tornar mais rentável do que os grandes bancos até 2027, o mercado não se deu por convencido. Mas, com mais da metade do prazo já cumprido, o banco deu passos concretos rumo às metas ambiciosas — e Alexandre Riccio, CEO do Inter no Brasil, vê potencial para acelerar ainda mais.

“Muita gente pergunta se o Inter vai desacelerar ou se já temos contas demais. Nós não enxergamos esse cenário. O que temos visto é até uma aceleração. Ainda há muito a ser conquistado”, disse Riccio, em entrevista exclusiva ao Seu Dinheiro.

“Não temos preocupações em relação ao tamanho do mercado. Há muito a ser entregue ali. Não precisamos entrar em novos mercados para encontrar um pote grande o suficiente para entregar a ambição do 60-30-30”, acrescentou.

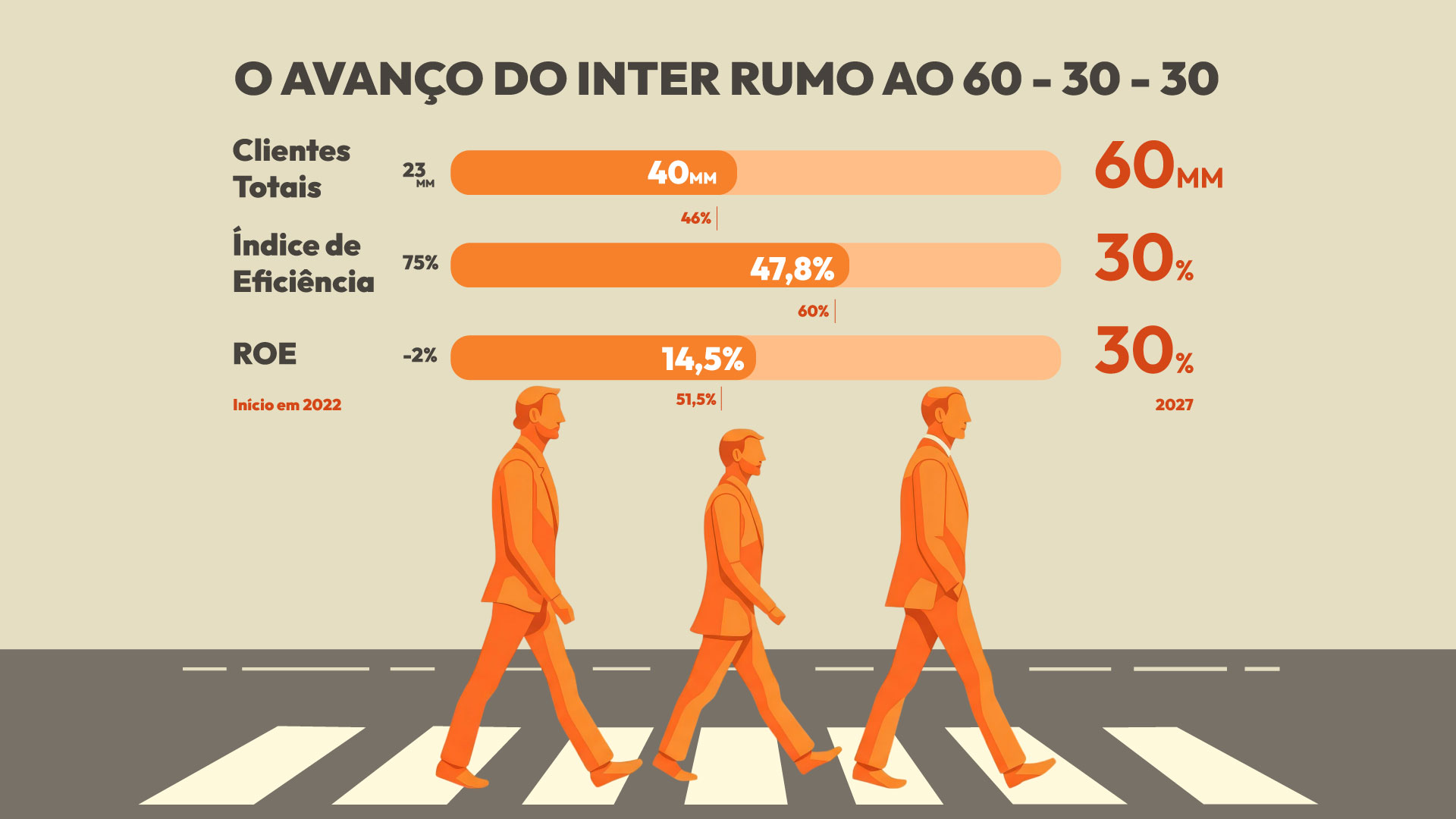

O objetivo do Inter é chegar a 60 milhões de clientes, mantendo uma eficiência de 30% e alcançando um ROE de 30%, maior que o do Itaú, até o fim de 2027.

O banco encontra-se mais ou menos na metade do caminho em direção ao plano de cinco anos — com alguns indicadores um pouco mais avançados que outros.

No fim do segundo trimestre, o banco digital havia percorrido cerca de 46% do terreno em direção aos 60 milhões de clientes, atingindo a marca de 40 milhões de clientes em agosto.

Leia Também

O índice de eficiência do banco também melhorou, atingindo 47,8% no 2T25, representando um avanço de mais de 60% em relação ao ponto de partida.

Quanto ao objetivo de rentabilidade, o Inter já percorreu 51,5% da trajetória para alcançar um ROE de 30%, com um retorno de 14,5% no fim de junho.

Lembrando que, quando o plano foi lançado, o banco partia de 23 milhões de clientes, uma eficiência de 75% e uma rentabilidade negativa de quase 2%.

Poucos bancos hoje rodam com um ROE próximo de 30%. Trata-se de uma meta ambiciosa, especialmente se compararmos com o Itaú (ITUB4), cujo ROE é de 23%. Mas Riccio afirma que alcançar esse patamar no Inter é “totalmente factível”.

A chave para construir os 30% de rentabilidade está nos negócios não financeiros, afirmou o CEO.

“Quando vemos bancos muito bem administrados operando um pouco acima de 20%, percebemos um elemento importante no modelo de negócio do Inter: os negócios não financeiros. Ao contrário de um banco, eles não demandam capital. Então, se eu tenho um banco bem administrado operando a 20% de ROE, e os negócios não financeiros trazem uma contribuição significativa das receitas, você constrói esses 10% adicionais”, disse ao Seu Dinheiro, em evento de inauguração do Inter Café.

Um dos principais motores dessa rentabilidade será o novo consignado privado, que tem grande aderência ao canal digital do Inter, especialmente entre os mais jovens, segundo o CEO.

O banco possui uma pequena fatia do mercado de crédito ao trabalhador, mas Riccio afirma que esse número pode crescer consideravelmente nos próximos meses.

Hoje, o Inter tem uma penetração de cerca de 5% do mercado de consignado privado, considerando o número absoluto de contratações divulgadas — que contabiliza também os tombamentos de carteiras, mesmo sem a originação efetiva de novos créditos.

Já quando levamos em conta apenas as novas orientações do consignado privado no Brasil, o market share do Inter sobe para 10%, segundo o executivo.

Questionado sobre o tamanho da participação de mercado que o Inter almeja com o consignado privado, Riccio traçou um paralelo com o Pix, em que a fintech já detém cerca de 8% das transações no Brasil.

Para ele, esse número de penetração é suficiente para gerar um aumento expressivo de receita, mesmo sem aumentar proporcionalmente a base de clientes, devido ao cross-selling de produtos. “A penetração de 8% em outros mercados nos levaria muito além das metas financeiras do 60-30-30”, afirmou.

A estratégia do Inter também inclui o crescimento da carteira de crédito, o ganho de margem financeira e o aumento do engajamento dos clientes. O Inter Shop, marketplace do banco digital, também entra como um pilar importante dessa estratégia.

“O crescimento da margem financeira será sempre um componente importante, mas a parte de serviços, onde o Inter é comissionado e não envolve risco de crédito, também cresce e tende a continuar crescendo à medida que evoluímos a execução do negócio.”

Apesar do cenário macroeconômico conturbado, com a taxa básica de juros (Selic) a 15% ao ano e perspectivas de desaceleração econômica para os próximos meses, o CEO se diz confiante no potencial de crescimento do banco digital.

“É o cenário ideal? Definitivamente não. Nós também preferimos um juro mais baixo, que torna a economia mais forte e o crédito mais barato e que cabe no bolso”, afirmou.

No entanto, o CEO diz que a diversidade da carteira de crédito do banco — sendo dois terços colateralizada e um terço sem garantias — é um trunfo que o coloca em uma “posição privilegiada para poder crescer mesmo em um cenário de 15% de Selic”.

“Nós não precisamos ‘pisar no freio’ no crescimento. Além disso, nos créditos onde poderíamos ter uma preocupação maior, sem colateral, evoluímos muito na capacidade de operar a inadimplência e temos conseguido manobrar e crescer nos cenários com juros de 15% ao ano.”

Na visão de Riccio, o Brasil traz boas oportunidades para que o Inter mantenha a expansão, com mercados grandes e um ambiente regulatório favorável ao crescimento. “Estamos em um bom ambiente para crescer, então estamos construtivos com o cenário para o Inter.”

“Se estivermos vivendo um Brasil normal — e o Brasil normal é conturbado e com muito barulho —, o Inter precisa crescer de forma muito desproporcional. Não importa o que esteja acontecendo no macro. Não podemos nunca dizer que não crescemos por causa do Brasil, porque há uma assimetria tão grande entre nossas próprias expectativas e o que acontece no país, que temos que estar prontos para crescer.”

Embora tenha alguns lançamentos no pipeline, o Banco Inter pretende focar no amadurecimento dos produtos já existentes para fortalecer a principalidade dos clientes.

No radar para as próximas semanas está a estreia oficial da conta global na Argentina.

“Não será um banco digital completo para argentinos, mas o acesso do cliente argentino à conta global que o brasileiro já tem. Queremos levar esse produto para outras geografias”, afirmou Riccio.

Os planos não param por aí: os esforços na Global Account do Inter também se estendem aos Estados Unidos.

Recentemente, o banco lançou um cartão de crédito e débito para residentes no país, e pretende continuar ampliando sua oferta por lá.

“As próximas geografias serão mais uma consequência dessa continuidade do projeto”, acrescentou o CEO.

10 de julho de 2026 - 10:45

10 de julho de 2026 - 10:45

EM DIREÇÃO À FALÊNCIA?

10 de julho de 2026 - 10:16

10 de julho de 2026 - 10:16

NÚMEROS MISTOS

9 de julho de 2026 - 18:09

9 de julho de 2026 - 18:09

POUSO EM NY

9 de julho de 2026 - 16:52

9 de julho de 2026 - 16:52

HORA DE COMPRAR

9 de julho de 2026 - 15:12

9 de julho de 2026 - 15:12

PETROQUÍMICA

RENÚNCIA OU BLINDAGEM?

9 de julho de 2026 - 12:54

9 de julho de 2026 - 12:54

NEGOCIAÇÕES EM ANDAMENTO

9 de julho de 2026 - 11:31

9 de julho de 2026 - 11:31

VIRAR A PÁGINA

9 de julho de 2026 - 10:55

9 de julho de 2026 - 10:55

AINDA TEM UM BOM CAMINHO PELA FRENTE

9 de julho de 2026 - 7:01

9 de julho de 2026 - 7:01

REPORTAGEM ESPECIAL

8 de julho de 2026 - 18:10

8 de julho de 2026 - 18:10

MINERADORA SOB PRESSÃO

8 de julho de 2026 - 15:20

8 de julho de 2026 - 15:20

COMMODITIES MISTAS

8 de julho de 2026 - 14:00

8 de julho de 2026 - 14:00

Conteúdo Empiricus

8 de julho de 2026 - 13:45

8 de julho de 2026 - 13:45

ANTES DO BALANÇO

8 de julho de 2026 - 12:35

8 de julho de 2026 - 12:35

FOGUETE NÃO TEM RÉ

8 de julho de 2026 - 11:21

8 de julho de 2026 - 11:21

FLASHBACKS

7 de julho de 2026 - 19:42

7 de julho de 2026 - 19:42

PETROLEIRAS

7 de julho de 2026 - 19:02

7 de julho de 2026 - 19:02

TARIFAÇO DE TRUMP

7 de julho de 2026 - 16:28

7 de julho de 2026 - 16:28

DISPUTA NA MINERADORA

7 de julho de 2026 - 14:30

7 de julho de 2026 - 14:30

SEM ANTENAS?