O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

No cargo há pouco mais de um ano, executivo aponta desafio de buscar mais receita e margem e reduzir o endividamento da companhia

Na Guararapes (GUAR3), é hora de começar a colher os frutos da mudança na gestão.

Dona de marcas como Riachuelo e Midway Financeira, a empresa trocou seu comando em 2023, substituindo o diretor-geral Oswaldo Nunes por André Farber — o primeiro CEO fora do eixo familiar. Na esteira do novo management da companhia veio também o CFO Miguel Cafruni, que assumiu a cadeira em maio de 2024. Na bagagem, trouxe passagens por Fast Shop e Grupo Hortifruti Natural da Terra.

Em entrevista ao Seu Dinheiro, Cafruni se disse animado com os resultados que vêm entregando neste pouco mais de um ano na Guararapes. “Estou muito mais animado do que quando entrei”, afirma.

“A gente encontrou uma companhia no movimento acelerado de se conectar cada vez mais com suas raízes, fortalecer sua cultura, sua essência”, diz o executivo, destacando se tratar de uma empresa 100% brasileira, criada no Nordeste e com 77 anos de estrada. “É uma companhia que tem um solo muito fértil para a gente plantar e colher bons frutos.”

Criada em 1947 pelos irmãos Nevaldo e Newton Rocha como uma loja de tecidos em Natal (RN), a empresa abriu sua primeira fábrica na capital potiguar em 1958.

Em 1979, adquiriu a Lojas Riachuelo e entrou para o varejo têxtil, área responsável pelo maior crescimento da companhia nos últimos anos. Já em 2008, seguindo uma tendência do varejo brasileiro, lançou a Midway Financeira.

Leia Também

A empresa também tem uma longa história na bolsa brasileira, tendo aberto capital em 1970 e entrado no Novo Mercado em 2022.

O fato de ter uma cadeia integrada, que vai da fábrica até os pontos de venda e ainda inclui a financeira, tem suas dores e delícias, segundo o CFO. “A gente poder estar presente do fio até a última parcela paga pelo cliente, como gostamos de dizer”, comenta ele.

Se, por um lado, isso gera uma complexidade maior no negócio, por outro, traz um diferencial, que é um modelo operacional único dentro do varejo de moda.

“A gente traz as matérias-primas, produz grande parte do que a gente vende nas lojas na nossa fábrica em Natal, passa por toda a tecelagem, depois a gente manda para os CDs [centros de distribuição] no Brasil, disponibiliza nas lojas ou no canal digital, e o cliente compra pelo cartão Midway.”

Em relatório recente, analistas do Santander também destacam a estrutura verticalizada da companhia como um potencial ponto positivo: “A transformação estratégica da Guararapes sob a liderança do CEO André Farber está começando a se mostrar promissora, com sucessos iniciais na otimização da integração vertical entre as operações de manufatura e varejo.”

E segue: “Melhorias operacionais, como aceleração das vendas e recuperação da margem bruta, indicam que o foco renovado da empresa em seu modelo verticalmente integrado está ganhando força.”

Uma das vantagens da fábrica própria, afirma o CFO, é conseguir reagir de forma mais rápida às novas tendências para competir com concorrentes nacionais e com players globais, como as gigantes asiáticas do e-commerce.

“A nossa fábrica tem um tempo de resposta muito melhor e muito mais responsivo do que a média dos terceiros ou de produtos importados. Isso faz com que a gente consiga entender mais rápido o que está vendendo na ponta, seja no físico ou no digital, e rapidamente já reagir com a produção e o abastecimento das lojas e do digital, de maneira mais rápida.”

A taxação de compras internacionais, conhecida como "taxa das blusinhas", começou a ser aplicada no dia 1º de agosto de 2024. Cafruni avalia como positivo este movimento, conseguido após pressão das varejistas nacionais.

“A gente lutou pela isonomia tributária com o mercado de fora, principalmente as plataformas chinesas. Hoje, isso está um pouco mais equilibrado, ainda não está 100% ideal, mas já vemos um equilíbrio maior. Percebemos claramente pelos números uma perda de fôlego dessas plataformas.”

Em relatório, o Santander também destaca esse avanço na competitividade dos players nacionais em relação às plataformas asiáticas: “A Visão Geral do Setor, após um ambiente competitivo mais acirrado com empresas internacionais em 2023, 2024 e início de 2025, indica um cenário competitivo muito mais saudável, em nossa visão”, escreveram os analistas do banco.

“Com a introdução de impostos mais altos sobre produtos internacionais e ajustes proativos de preços realizados por empresas de moda locais, em 2024 vimos a Renner, a C&A e a Guararapes ganhando participação de mercado”, diz o Santander.

Dentro do processo de mudança na gestão da companhia, Cafruni destaca que o movimento é de modernização dos processos, “mas levando consigo a cultura e os valores que a companhia preserva”. É também um momento, para ele, de reposicionar a companhia para patamares e lucratividade mais consistentes.

Em relação ao balanço, o foco do executivo tem sido combinar crescimento de receita com expansão de margem. “Um destaque muito positivo é essa combinação sequencial de crescimento de receita com margem e, por consequência, expansão também de Ebitda (lucro antes de juros, impostos, depreciação e amortização).”

Ele reconhece, porém, que o resultado do bottom line acabou batendo na trave no primeiro trimestre deste ano, mas com um prejuízo bem menor que no 1T24 — R$ 27 milhões, ante R$ 117 milhões um ano antes.

“A gente vem focando bastante nisso desde que entrei aqui, no segundo tri de 2024. A gente entregou lucro no terceiro tri de 2024, lucro no quarto tri de 2024. Agora, no primeiro trimestre, batemos na trave. Esperamos que seja o último trimestre um pouco abaixo d'água.”

A empresa também está de olho na alavancagem. “Quando a gente entrou, vimos o cenário da companhia com uma dívida muito alta. No segundo semestre de 2023, chegou a bater em mais de 2x o Ebitda de endividamento”, explica.

O plano, diz ele, é chegar ao fim deste ano com alavancagem bastante reduzida. Isso virá, segundo ele, de mudanças estruturantes: “Crescer o top-line de maneira consistente, expandindo margem, diminuindo custos é o que a gente tem feito ao longo desses últimos trimestres.”

O executivo diz que não consta nos planos de curto prazo a venda do shopping Midway Mall, que a Guararapes possui em Natal (RN). Há cerca de dois meses, circularam no mercado rumores sobre a venda do ativo pela companhia. “Não é, de fato, um negócio core, tanto quanto a varejista de moda ou a financeira, mas tem o seu valor contributivo”, afirma ele.

E segue: “O business por conta própria já está acelerando, mas a gente também, obviamente, como qualquer ativo da companhia, não fecha os olhos e segue atento a qualquer oportunidade de mercado.”

Os analistas do Santander esperam uma mudança no foco de expansão da companhia para os próximos meses. “Esperamos uma retomada das inaugurações de lojas Riachuelo, em vez das lojas Carter's e Casa Riachuelo, que antes eram o foco principal da empresa, sugerindo um nível de confiança maior no modelo de negócios principal do que antes.”

E Cafruni confirma que o plano é este mesmo. Nos últimos dois anos, segundo o executivo, a Guararapes abriu em torno de 15 lojas por ano, principalmente no modelo Carter’s, de moda infantil, e Casa Riachuelo. A partir de 2026, diz ele, o foco será abertura de lojas da Riachuelo - e com “um número mais forte de expansão”.

“Hoje a gente está muito seguro de que essa solidez financeira que recuperamos nos reposiciona para um horizonte muito animador de expansão. Era difícil a gente pensar em expansão há dois anos, quando a companhia estava em um patamar de dívida muito alto”, afirma.

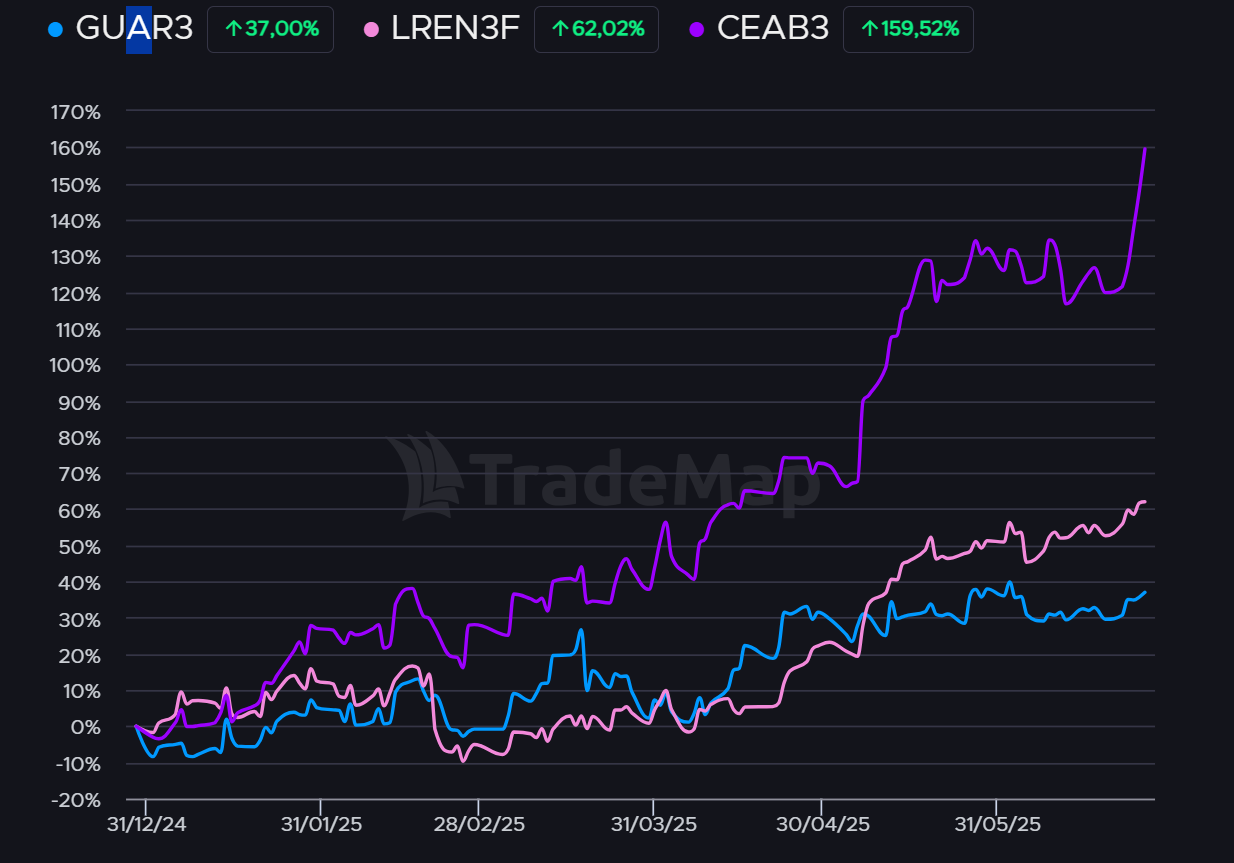

A ação GUAR3 acumula valorização de 37% em seis meses (bem abaixo das concorrentes diretas) e opera na casa dos R$ 8,50, dando à companhia valor de mercado de R$ 4,23 bilhões. O preço-alvo para fim de 2026, segundo o Santander, é de R$ 10.

A empresa tem sete recomendações neutras dos bancos e casas de análise.

Um deles é do Santander. Segundo relatório divulgado há uma semana (23/6), o banco coloca como sua top pick no varejo de moda a Renner (LREN3), seguida pela C&A (CEAB3).

“(...) reconhecemos a história de transformação em desenvolvimento que se desenrola na Guararapes sob a nova gestão, mas, por enquanto, mantemos nossa classificação Neutra, enquanto aguardamos novas confirmações da transformação em andamento da empresa por meio de uma série de resultados positivos em uma base normalizada”, afirmaram os analistas do Santander.

“Embora as iniciativas recentes sejam encorajadoras, acreditamos que a história da transformação ainda requer mais validação antes de adotarmos uma postura mais construtiva.”

COMPARTILHAR

Banco revisa projeções, cita forte geração de caixa e vê espaço para novos pagamentos ao acionista, mas mantém cautela com o papel

Banco amplia ofensiva no esporte e assume o lugar da Allianz como detentor do naming rights do estádio. O resultado da votação será divulgado em 4 de maio

Oferta será 100% primária, com recursos destinados à redução de dívida, reforço de caixa e investimentos operacionais; operação também prevê aumento do free float e da liquidez das ações na bolsa

A empresa informou que a aliança abre “um ciclo de crescimento” e cria receitas recorrentes de gestão de ativos e fundos

A empresa vem passando por um momento de reestruturação, decorrente de uma pressão financeira que levou a companhia de tratamentos oncológicos a recalcular a rota e buscar retomar o seu core business

Companhia promete “tomada de decisão cada vez mais eficaz” enquanto enfrenta pressão de acionistas por melhoria na governança

A Panobianco possui 400 academias pelo país e está crescendo de maneira acelerada com uma parceria com o Wellhub

Estatal cita guerra no Oriente Médio e pressão de órgãos reguladores ao anunciar correção nos valores do GLP; entenda o imbróglio

Mudança segue o rodízio entre os grandes bancos privados e mantém o comando da entidade nas mãos do Itaú até 2029

Em 2025, a empresa investiu R$ 15,2 bilhões. Já para 2026, os planos são mais ambiciosos, de R$ 20 bilhões em capex

Em uma apresentação institucional, o Digimais afirma ser um banco focado em crédito com forte ênfase em financiamento de automóveis

O tombo a R$ 604,9 bilhões em valor de mercado veio na primeira hora do pregão desta quarta-feira (8), o quarto maior da história da companhia

Mudanças no cenário global levaram analistas a revisar suas avaliações sobre a varejista; entenda o que está em jogo

No entanto, a decisão sobre qual seria a medida de proteção — uma recuperação judicial ou extrajudicial — ainda não foi tomada, e estão sendo avaliadas diversas iniciativas diferentes, disse a Oncoclínicas

Essa não é sua primeira tentativa de se recuperar. Em 2023, a empresa encerrou um processo de recuperação judicial que durou quase dez anos, após uma crise desencadeada pela Operação Lava Jato

Embora ainda pequena, operação de telefonia do Nubank começa a aparecer nos números e levanta dúvidas sobre o impacto de novos entrantes no longo prazo. Veja o que esperar

Após críticas à estrutura do acordo com a Direcional, companhia elimina minoritários e tenta destravar valor no Minha Casa, Minha Vida

Os CEOs das gigantes brasileiras de proteína participaram nesta terça-feira (7) de evento promovido pelo Bradesco BBI e fizeram um raio-x do setor

Banco rebaixou ação para neutra e cortou preço-alvo tanto das ações quanto dos ADRs; Suzano figurou entre as maiores quedas do Ibovespa nesta terça-feira (7)

Em evento nesta terça-feira (7), a diretoria da empresa detalhou como vem avançando em expansões, reforçando a aposta em experiência e usando a estratégia como escudo contra o impacto dos juros altos