O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Mordida do Leão sobre o Tesouro IPCA+ ocorre não só sobre o retorno real do título, mas também sobre a variação da inflação; e isso tem implicações para o investidor

Com a remuneração dos títulos públicos Tesouro IPCA+ novamente beirando os 6% ao ano acima da inflação abriu-se uma oportunidade de compra para esses papéis no Tesouro Direto.

Por oferecerem proteção contra a inflação e terem o menor risco de crédito do mercado – afinal, são garantidos pelo governo federal – esses títulos de renda fixa tem sido bons investimentos historicamente.

Mas não existe investimento totalmente sem risco (nem mesmo deixar o dinheiro embaixo do colchão), e isso também é verdade para os títulos públicos indexados à inflação.

É verdade que o risco de calote do Tesouro IPCA+ para quem ganha e gasta seu dinheiro em reais é baixo, uma vez que o garantidor do título, como eu disse acima, é o Tesouro Nacional.

Ou seja, em matéria de risco de crédito, os títulos públicos federais são mais seguros até que a caderneta de poupança, que é garantida apenas em até R$ 250 mil pelo Fundo Garantidor de Créditos (FGC), uma entidade privada sem fins lucrativos mantida pelos bancos.

O risco de liquidez também é mínimo, pois é possível resgatar seus títulos públicos a qualquer momento no Tesouro Direto. O Tesouro Nacional garante a recompra para quem quiser se desfazer deles antes do vencimento.

Leia Também

Porém, se você já investiu em Tesouro IPCA+, talvez já tenha percebido que esses papéis podem ser bem voláteis. Embora a rentabilidade no vencimento seja garantida – você recebe exatamente a remuneração contratada na compra –, se quiser resgatar o título antes do fim do prazo, a venda é feita a preço de mercado, e este varia dia a dia de acordo com as perspectivas para os juros básicos.

Como os preços de mercado dos títulos atrelados à inflação podem subir e descer, o investidor tanto pode vendê-los com lucro quanto realizar um prejuízo, caso o preço de resgate acabe sendo menor que o de compra. Assim, retornos negativos na venda antecipada desses papéis não são impossíveis.

Mas estes riscos já são bastante conhecidos dos investidores e muito falados por consultores e educadores financeiros e pela imprensa especializada. Agora, existe um risco pouco mencionado e que o investidor não deveria ignorar, ainda mais tendo em vista que existem alternativas. E ele tem a ver com o fato de o Tesouro Direto ser tributado.

A correção pela inflação torna o Tesouro IPCA+ – e outros títulos públicos e privados atrelados a índices de preços – interessantes para investimentos de longo prazo, como a aposentadoria.

Porém, títulos públicos estão sujeitos à cobrança de imposto de renda, e a menor alíquota, válida para aplicações de mais de dois anos, ainda é de 15%.

Isso faz com que a proteção contra a inflação dos títulos Tesouro IPCA+ não seja perfeita, pois o imposto de renda incide não apenas sobre o retorno real, mas também sobre a parcela da rentabilidade que é correspondente à variação da inflação.

Em outras palavras, o investidor paga IR sobre um retorno que corresponde tão somente à reposição da perda do seu poder de compra. Como resultado, sua rentabilidade real é de fato menor do que aquele juro prefixado contratado na compra do título.

Mas se o juro prefixado contratado na hora da compra for razoável e a inflação até o vencimento do título também, pelo menos a proteção contra a inflação funciona. O problema é se, em algum momento até o fim do prazo, os preços saírem de controle e o país voltar a ter uma hiperinflação.

Ainda que a taxa prefixada do papel tenha sido alta na hora da compra – para os parâmetros de hoje –, se a variação do IPCA for grande demais, o retorno real do investidor será negativo, isto é, ele ainda perderá da inflação.

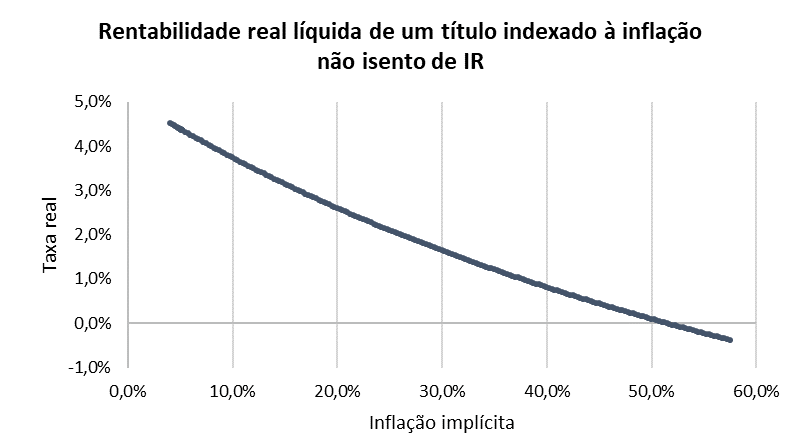

“Se o juro real do título é de 6% e a inflação é de cerca de 60%, o imposto sobre o rendimento de 60% é superior ao rendimento de 6% do juro real”, exemplifica Lais Costa, analista de renda fixa da Empiricus.

Se você quiser receber os relatórios semanais de renda fixa da Lais, com recomendações de títulos que podem render acima da Selic, cadastre-se gratuitamente para receber.

O gráfico a seguir, elaborado por ela, mostra como a rentabilidade real líquida de IR de um título indexado à inflação não isento cai à medida que a inflação sobe, até o ponto em que passa a ser negativa:

Elaboração: Lais Costa, analista de renda fixa da Empiricus

A analista inclusive já havia chamado a atenção para isso em uma entrevista recente ao podcast Touros e Ursos, do Seu Dinheiro. Você pode ouvir o comentário dela a partir do minuto 12:00 do vídeo a seguir, ao comparar o Tesouro IPCA+ com os títulos de crédito privado isentos de imposto de renda:

Está certo que o risco de hiperinflação não é algo que está no radar do Brasil hoje, mas é bom lembrar que os títulos do Tesouro Direto indexados à inflação, como o Tesouro IPCA+, o Tesouro Educa+ e o Tesouro RendA+ – este último inclusive voltado para a aposentadoria – são papéis de prazo bem longo, que podem superar os 30 anos. E quanto mais distante o futuro, mais difícil é prever o que vai acontecer com a economia de um país.

Assim, é importante ter pelo menos uma parte da sua carteira de renda fixa indexada à inflação alocada em títulos isentos de imposto de renda ou fundos que invistam nestes papéis.

Debêntures incentivadas, LCIs, LCAs, CRIs e CRAs indexados ao IPCA são opções, ainda que estes últimos títulos tenham ficado mais escassos após mudanças nas suas regras em fevereiro.

Como esses papéis têm mais risco e não contam com a garantia nem do governo, nem do FGC – o investidor fica exposto ao risco do próprio emissor, que pode ser, dependendo do caso, uma empresa ou um banco –, o mais indicado para a pessoa física é investir por meio de fundos, como aqueles que se dedicam a investir em debêntures incentivadas.

Esses produtos são diversificados, contam com uma gestão profissional para comprar e vender os papéis e mantêm a isenção de IR. Há inclusive opções com cotas negociadas em bolsa. Nós falamos mais sobre esses fundos de debêntures incentivadas nesta outra matéria.

27 de julho de 2026 - 13:03

27 de julho de 2026 - 13:03

RENDA FIXA

25 de julho de 2026 - 9:32

25 de julho de 2026 - 9:32

MELHOR PROTEÇÃO

23 de julho de 2026 - 6:03

23 de julho de 2026 - 6:03

REPORTAGEM ESPECIAL

22 de julho de 2026 - 18:41

22 de julho de 2026 - 18:41

CRÉDITO PRIVADO

16 de julho de 2026 - 19:15

16 de julho de 2026 - 19:15

NOVA RENDA FIXA

15 de julho de 2026 - 15:20

15 de julho de 2026 - 15:20

RECUPERAÇÃO EXTRAJUDICIAL

15 de julho de 2026 - 6:00

15 de julho de 2026 - 6:00

REPORTAGEM ESPECIAL

13 de julho de 2026 - 17:47

13 de julho de 2026 - 17:47

CRÉDITO PRIVADO

13 de julho de 2026 - 6:02

13 de julho de 2026 - 6:02

REPORTAGEM ESPECIAL

11 de julho de 2026 - 11:59

11 de julho de 2026 - 11:59

FINANÇAS PESSOAIS

9 de julho de 2026 - 18:51

9 de julho de 2026 - 18:51

SIMULAÇÃO

9 de julho de 2026 - 15:59

9 de julho de 2026 - 15:59

RENDA FIXA

9 de julho de 2026 - 7:46

9 de julho de 2026 - 7:46

CARTEIRA RECOMENDADA

8 de julho de 2026 - 17:32

8 de julho de 2026 - 17:32

TOUROS E URSOS #278

8 de julho de 2026 - 16:01

8 de julho de 2026 - 16:01

PONTO DE INFLEXÃO

7 de julho de 2026 - 13:50

7 de julho de 2026 - 13:50

RUÍNA DE UNS, CUPONS DE OUTROS

6 de julho de 2026 - 6:02

6 de julho de 2026 - 6:02

ONDE INVESTIR NO 2º SEMESTRE

1 de julho de 2026 - 18:31

1 de julho de 2026 - 18:31

ESTRATÉGIA DE ALOCAÇÃO

29 de junho de 2026 - 15:45

29 de junho de 2026 - 15:45

CRÉDITO PRIVADO

28 de junho de 2026 - 16:19

28 de junho de 2026 - 16:19

AINDA PODE SURPREENDER