O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

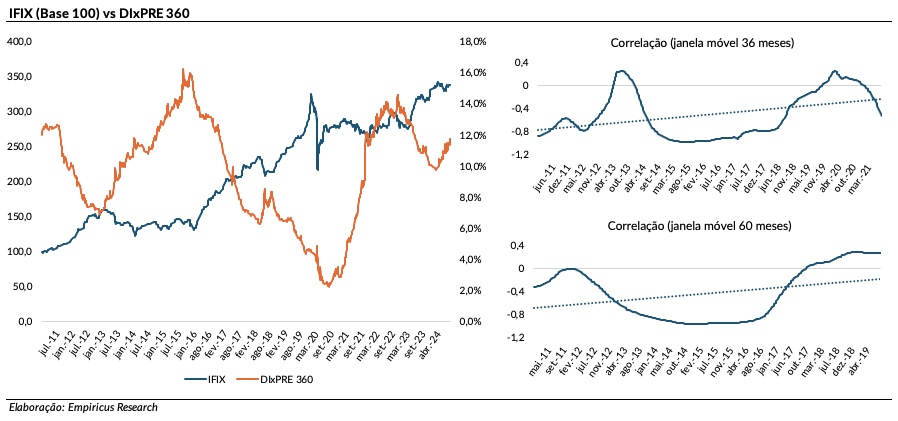

Ultimos movimentos de elevação de juros, obviamente, mostraram uma correlação inversa com os fundos imobiliários, mas desta vez pode ser diferente

Os comentários e questionamentos em torno da provável alta da Taxa Selic nos próximos meses têm dominado as discussões no universo dos fundos imobiliários.

Após discursos mais rigorosos do Banco Central, especialmente do futuro presidente Gabriel Galípolo, os integrantes do mercado começaram a projetar elevações sequenciais nos juros, que em alguns casos podem atingir 12% ao ano.

Com isso, choveram dúvidas envolvendo os possíveis impactos nos fundos imobiliários.

Para responder a essas questões, primeiro olhamos para o passado. Os últimos movimentos de elevação de juros, obviamente, mostraram uma correlação inversa com os fundos imobiliários.

Além do impacto na economia, uma Taxa Selic alta torna os produtos de renda fixa, principalmente os pós-fixados, mais atraentes.

No entanto, devido ao curto histórico do IFIX (desde 2010), não conseguimos encontrar uma comparação histórica plausível. Os ciclos iniciados em 2013 e 2021, por exemplo, ocorreram em contextos e com magnitudes completamente diferentes do que se prevê para este breve intervalo de altas.

Leia Também

Além disso, a composição do índice imobiliário mudou consideravelmente nos últimos anos. Os fundos de papel, que possuem títulos de crédito em seus portfólios, representam cerca de 40% do IFIX atualmente e têm remuneração atrelada aos indexadores da renda fixa.

O resumo da história é que essa correlação inversa talvez esteja se enfraquecendo. É possível que esse breve ciclo de alta dos juros reforce essa tendência. Em agosto, apesar da expectativa de alta na próxima reunião do Copom (setembro), o IFIX registrou uma alta de 0,9%.

Ao avaliarmos a relação histórica entre o IFIX e os juros de curto prazo (Swap DI x Pré 360 dias), encontramos uma correlação negativa entre as séries que, mesmo afetada por diversos fatores externos, se atenua nas janelas móveis de 36 e 48 meses.

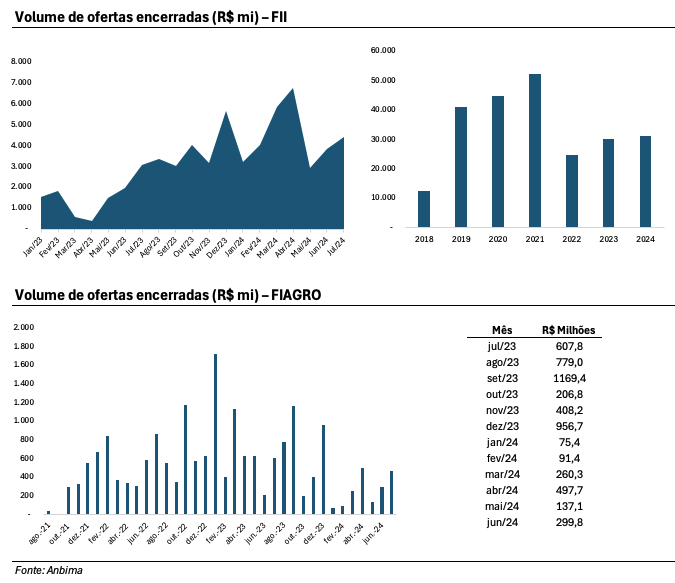

Um evento que deve ocorrer é a redução no ritmo de oferta de FIIs. Até julho, o volume de emissões encerradas foi de R$ 31,1 bilhões, superando todo o montante captado em 2023.

Até aqui, ofertas de fundos de tijolo e híbridos foram os propulsores – destaque para o BTG Logística (BTLG11) e XP Malls (XPML11), que levantaram R$ 1,5 bilhão e R$ 1,8 bilhão, respectivamente.

Para o restante do ano, fundos de crédito devem permanecer no radar dos investidores, tal como observado nos últimos dois anos. Inclusive, as últimas duas ofertas analisadas no Empiricus Renda Imobiliária pertencem à categoria.

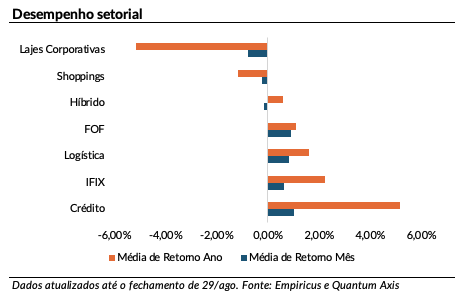

A performance setorial de agosto já ilustra um pouco deste cenário, com fundos de crédito superando quase todos os segmentos no período. No ano, a composição acumula alta de aproximadamente 5,2%, praticamente o dobro do Ifix.

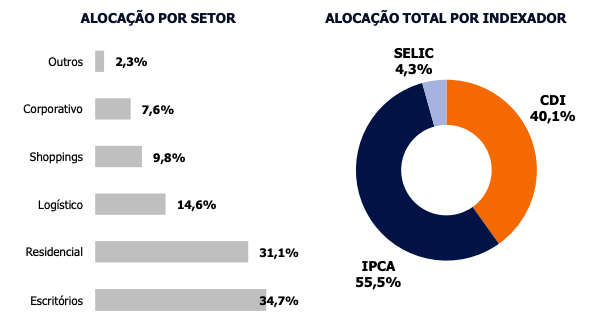

O Kinea Securities (KNSC11) é um fundo de recebíveis imobiliários tocado pela tradicional gestão da Kinea. Vale destacar a experiência da casa no processo de originação/estruturação de operações, sendo referência no crédito, o que favorece o monitoramento do portfólio pela equipe do FII.

O fundo conta com uma carteira de CRIs bastante diversificada, com quase 70 operações. No geral, encontramos operações com perfil high grade/mid grade.

Atualmente, a carteira de CRIs do KNSC11 apresenta uma distribuição equilibrada entre os indexadores, com uma exposição ao IPCA (55,5%) e CDI (40,1%).

É interessante pontuar que o fundo possui mandato flexível, o que possibilita alterar o percentual alocado entre os diferentes indexadores – um diferencial importante para a dinâmica apresentada pelos indicadores do mercado de crédito nos últimos anos.

Em termos de remuneração, estamos tratando de um portfólio com taxa média contratada de IPCA + 7,18% e CDI + 3,58% – remuneração razoável, principalmente quando consideramos o risco de crédito controlado da carteira. Marcada a mercado, a carteira do fundo indexada à inflação apresenta taxa média líquida de IPCA + 8,97% ao ano.

Caso a atual emissão de cotas (5ª) seja bem-sucedida, bem como sua alocação de recursos, a gestão estima uma elevação da taxa média da carteira e um dividend yield de 11,6% para os próximos 12 meses.

Um abraço,

Caio

9 de agosto de 2026 - 9:05

9 de agosto de 2026 - 9:05

CÂMBIO

8 de agosto de 2026 - 9:00

8 de agosto de 2026 - 9:00

Conteúdo Empiricus

8 de agosto de 2026 - 8:41

8 de agosto de 2026 - 8:41

NOVO INDICADOR

7 de agosto de 2026 - 17:29

7 de agosto de 2026 - 17:29

AÇÃO CAIU MAIS DE 10%

7 de agosto de 2026 - 14:00

7 de agosto de 2026 - 14:00

Conteúdo Empiricus

7 de agosto de 2026 - 12:37

7 de agosto de 2026 - 12:37

JUNTE-SE A ELES

7 de agosto de 2026 - 6:30

7 de agosto de 2026 - 6:30

FII DO MÊS

6 de agosto de 2026 - 19:58

6 de agosto de 2026 - 19:58

TRIMESTRE DOS SONHOS

6 de agosto de 2026 - 11:39

6 de agosto de 2026 - 11:39

COM FOME DE AQUISIÇÃO

5 de agosto de 2026 - 12:53

5 de agosto de 2026 - 12:53

AÇÕES SALTAM 10% APÓS BALANÇO

4 de agosto de 2026 - 16:30

4 de agosto de 2026 - 16:30

FIM DE UMA ERA

4 de agosto de 2026 - 12:36

4 de agosto de 2026 - 12:36

AÇÃO DO MÊS

4 de agosto de 2026 - 9:05

4 de agosto de 2026 - 9:05

CRÉDITO PRIVADO

3 de agosto de 2026 - 12:50

3 de agosto de 2026 - 12:50

PERSPECTIVA NEGATIVA

2 de agosto de 2026 - 17:05

2 de agosto de 2026 - 17:05

ENTENDA O QUE FAZER

2 de agosto de 2026 - 13:35

2 de agosto de 2026 - 13:35

GESTOR DIZ ONDE INVESTIR

1 de agosto de 2026 - 17:05

1 de agosto de 2026 - 17:05

VEJA QUATRO AÇÕES PARA COMPRAR AGORA

1 de agosto de 2026 - 15:00

1 de agosto de 2026 - 15:00

O QUE MEXEU COM O IBOVESPA NA SEMANA

31 de julho de 2026 - 18:17

31 de julho de 2026 - 18:17

BALANÇO DO MÊS

31 de julho de 2026 - 13:44

DESTAQUES DA BOLSA