O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Perfil da indústria de FIIs é diferente do mercado de ações, com uma participação relevante de títulos de renda fixa no mercado; confira uma oportunidade para investir

Quando o assunto é o desempenho do mercado de capitais das últimas semanas, é inevitável abordar os movimentos questionáveis das instituições domésticas no que diz respeito à condução da política econômica, fiscal e corporativa.

Em uma janela de 45 dias, tivemos eventos negativos relacionados ao alcance das metas fiscais e uma mudança de comando na principal estatal do país, que corroeu R$ 50 bilhões de seu valor de mercado.

Para colaborar, o Comitê de Política Monetária (Copom) realizou o corte de 0,25 ponto percentual na Taxa Selic, mas o comunicado foi mal digerido pelo mercado. Houve uma quebra de credibilidade nítida neste momento.

Com isso, mais uma vez a bolsa brasileira foi na contramão do restante do mundo, com queda de quase 3% no mês (Ibovespa). Quando olhamos para os fundos imobiliários, o desempenho do Índice de Fundos Imobiliários (IFix) ficou muito próximo do zero no período.

Assim como descrito na última coluna, os potenciais benefícios do ciclo de queda dos juros locais estão ameaçados. As projeções do Boletim Focus para o final do ano para a Taxa Selic já estão em 10,0%. Vemos pouquíssimo espaço para um novo corte na próxima reunião do Copom.

Este é um fator importante para os fundos imobiliários (FIIs), tradicionais veículos de captura de valor em ciclos de queda dos juros. É um dos pilares da tese de investimento na categoria em 2024, especialmente no setor de tijolos.

Leia Também

Ainda assim, nem tudo está perdido. Apesar de o ministro da Fazenda ter questionado a meta de inflação doméstica (em mais uma ótima demonstração de timing), o dado do IPCA-15 de maio veio favorável, com núcleos controlados.

Um nível de inflação controlado abre margem para uma política menos restritiva, desde que respeitado o caráter técnico das decisões.

Além disso, ressalto que o perfil da indústria de FIIs é diferente do mercado de ações. Em termos de estratégias, temos uma participação relevante de títulos de renda fixa no mercado (representados pelos fundos de papel), capaz de proporcionar uma relação risco vs retorno mais apropriada em determinados momentos.

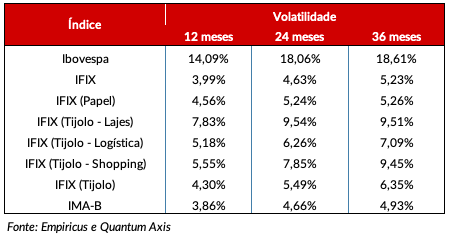

Quando avaliamos a volatilidade da categoria, por exemplo, encontramos um resultado consideravelmente menor do que outros.

Em termos de riscos, o principal motivo desta dinâmica é o fundamento do crédito, que está acima do equity na escala de prioridade de recebimentos. Ou seja, na maioria dos casos, o credor recebe sua remuneração antes dos acionistas.

Ademais, os títulos de crédito presentes nos fundos imobiliários (CRIs) oferecem algumas possibilidades de indexação, inclusive ao CDI. Nestes casos, temos uma volatilidade ainda menor, diante da carteira pós-fixada.

Com o CDI em patamares elevados, a participação destes fundos imobiliários volta ao radar dos investidores. O Kinea Rendimentos (KNCR11), fundo mencionado nesta coluna há algum tempo, possui este propósito e está com uma nova emissão de cotas em andamento – a orientação está presente na série Renda Imobiliária, da Empiricus.

Pensando em alocação de carteira, em função deste contexto de mercado mais desafiador, a migração gradual de recursos para crédito é um ponto pertinente para quem busca uma estratégia "tática".

Algo acima de 40% do total, bem diversificado entre gestores e níveis de risco, me parece adequado. Lembrando que o crédito privado não está imune aos riscos e, portanto, há possibilidade de perda também.

Para o médio/longo prazo, sigo convicto que o balanceamento equilibrado entre setores em FIIs é vencedor. O tijolo, apesar da régua mais restrita sob a ótica de valuation, ainda confere boas oportunidades. Precisamos considerar que a recuperação operacional dos portfólios foi significativa nos últimos anos.

Por fim, também chamo atenção para os FoFs, que me parecem em um ponto de entrada razoável. Com o desconto em relação ao valor patrimonial aumentando e o dividend yield médio do setor batendo 11%, enxergo potencial geral de valor nesta cesta também – especialmente para os mais arrojados.

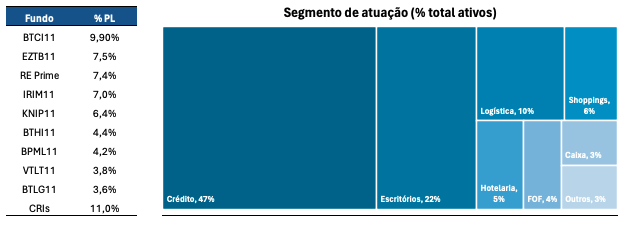

O BTG Pactual Fundo de Fundos (BCFF11) é um FoF gerido e administrado pelo BTG Pactual. O fundo tem por objetivo gerar renda mediante aquisição, principalmente, de cotas de outros FIIs e Certificados de Recebíveis Imobiliários (CRI). O regulamento do fundo ainda prevê a possibilidade de investir em Letras Hipotecárias (LH) e em Letras de Crédito Imobiliário (LCI).

O BCFF11 se apresenta como o maior FoF da indústria, com um patrimônio líquido de quase R$ 2 bilhões. No final do último ano, o fundo realizou o desdobramento das cotas na proporção de 1 para 8, passando a ser negociado em base 10, prática que tem ganhado relevância entre os participantes do mercado em busca de elevar a liquidez dos ativos.

De acordo com o relatório gerencial de abril, o portfólio do BCFF11 conta com 86% de cotas de outros FIIs, 11% em CRIs e 3% alocado em aplicações de renda fixa, que representam o caixa.

O BCFF11 possui uma alocação mais concentrada em crédito imobiliário, com 47% do seu portfólio. Trata-se do maior patamar dos últimos quatro anos, acima do praticado pelos seus pares. Esta estratégia foi essencial para mitigar a volatilidade da carteira nos últimos anos.

Sua maior posição em crédito é no BTG Pactual Fundo de CRI (BTCI11), resultado da incorporação do fundo BTCR11 pelo FEXC11 em 2022. Enquanto o primeiro contava com um portfólio high grade (baixo risco de crédito), o segundo apresentava um “blend mid grade” (mescla de operações high grade com high yield, de risco maior).

Ainda nesta parcela de crédito, além das cotas de outros FIIs, o fundo possui alocações diretas em CRIs. A grande maioria dos papéis é high grade, com boas garantias e taxas médias interessantes de IPCA + 8,9% e CDI + 2,3%.

No tijolo, o portfólio está distribuído entre os setores de lajes corporativas, logística e shoppings, principalmente. Nesta parcela, não vejo grandes destaques de alocação, mas existem algumas opcionalidades envolvendo alguns fundos (VTLT11, por exemplo).

Segundo o último relatório gerencial disponível, se considerarmos o “duplo desconto” (particularidade dos FoFs) encontramos um deságio de cerca de 19%, sinalizando um potencial de ganho interessante para o cotista. Claro que este dado pode estar defasado, tendo em vista o intervalo de dois meses desde a publicação do dado.

No geral, o BCFF11 apresenta um portfólio bem diversificado e com um posicionamento interessante para o momento, dado a maior concentração em veículos de crédito, que contribui para um melhor controle da volatilidade da sua carteira.

Com o recuo das cotas em maio, o dividend yield anualizado do fundo atingiu a marca de 10%, o que me parece interessante considerando a isenção do imposto de renda.

Abraço,

Caio

7 de agosto de 2026 - 14:00

7 de agosto de 2026 - 14:00

Conteúdo Empiricus

7 de agosto de 2026 - 12:37

7 de agosto de 2026 - 12:37

JUNTE-SE A ELES

7 de agosto de 2026 - 6:30

7 de agosto de 2026 - 6:30

FII DO MÊS

6 de agosto de 2026 - 19:58

6 de agosto de 2026 - 19:58

TRIMESTRE DOS SONHOS

6 de agosto de 2026 - 11:39

6 de agosto de 2026 - 11:39

COM FOME DE AQUISIÇÃO

5 de agosto de 2026 - 12:53

5 de agosto de 2026 - 12:53

AÇÕES SALTAM 10% APÓS BALANÇO

4 de agosto de 2026 - 16:30

4 de agosto de 2026 - 16:30

FIM DE UMA ERA

4 de agosto de 2026 - 12:36

4 de agosto de 2026 - 12:36

AÇÃO DO MÊS

4 de agosto de 2026 - 9:05

4 de agosto de 2026 - 9:05

CRÉDITO PRIVADO

3 de agosto de 2026 - 12:50

3 de agosto de 2026 - 12:50

PERSPECTIVA NEGATIVA

2 de agosto de 2026 - 17:05

2 de agosto de 2026 - 17:05

ENTENDA O QUE FAZER

2 de agosto de 2026 - 13:35

2 de agosto de 2026 - 13:35

GESTOR DIZ ONDE INVESTIR

1 de agosto de 2026 - 17:05

1 de agosto de 2026 - 17:05

VEJA QUATRO AÇÕES PARA COMPRAR AGORA

1 de agosto de 2026 - 15:00

1 de agosto de 2026 - 15:00

O QUE MEXEU COM O IBOVESPA NA SEMANA

31 de julho de 2026 - 18:17

31 de julho de 2026 - 18:17

BALANÇO DO MÊS

31 de julho de 2026 - 13:44

DESTAQUES DA BOLSA

31 de julho de 2026 - 13:13

31 de julho de 2026 - 13:13

REAÇÃO AO BALANÇO

31 de julho de 2026 - 11:37

31 de julho de 2026 - 11:37

ATRASOU

31 de julho de 2026 - 10:25

31 de julho de 2026 - 10:25

NÃO ABRIU NO HORÁRIO

31 de julho de 2026 - 10:00

31 de julho de 2026 - 10:00

Conteúdo Empiricus