O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

As operações de crédito representam aproximadamente 45% do Índice de Fundos Imobiliários (Ifix) e são o segmento mais importante para a indústria

Assim como em minha coluna anterior, o risco é o tema da vez no Décimo Andar, o espaço no qual falamos sobre fundos imobiliários (FIIs) no Seu Dinheiro.

Parte desta escolha está associada ao meu próprio conservadorismo. Diante das recentes movimentações de mercado, custa ser otimista.

E vamos concordar que a dispersão de opiniões envolvendo as principais figuras do país não ajuda.

Além de todo o contexto em torno das incógnitas macroeconômicas, os casos de reestruturação financeira têm pipocado na mídia financeira.

Notícias sobre a Americanas, Oi, Light, Lojas Marisa e outras empresas tomaram as manchetes do mercado corporativo em 2023, sendo as companhias varejistas as principais vítimas. Algumas dessas empresas, inclusive, não pagaram os aluguéis das suas ocupações.

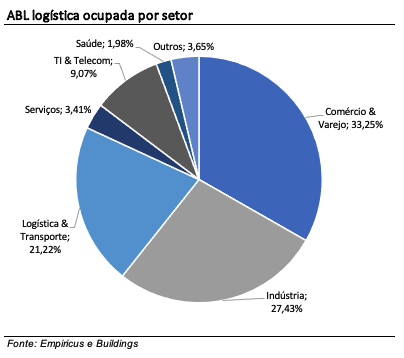

Os impactos no segmento logístico foram nítidos. Até aqui, o segmento registra a maior queda acumulada no ano (em torno de 7%), com uma série de inadimplências e/ou notícias negativas envolvendo stakeholders. Por acaso, o segmento mais representativo na ocupação da categoria é Comércio e Varejo, segundo a Buildings.

Leia Também

Apesar dos ótimos números de 2022, há uma preocupação envolvendo o ponto do ciclo. Com a entrega de ABL (área bruta locável) prevista para o curto prazo, alinhado ao arrefecimento da atividade econômica, existe uma possibilidade de deterioração marginal dos indicadores dos galpões logísticos. O último trimestre já apresentou um leve aumento de vacância, finalizando o ano em 12,5%.

Para os casos de recuperação judicial, é importante mencionar que o efeito só é válido para dívidas anteriores ao pedido oficial. Ou seja, em teoria, a Americanas deveria continuar pagando seus aluguéis.

Caso não tenha condições, a varejista deverá comprovar que o imóvel em questão é essencial para sua atividade e se proteger do despejo – evento que considero improvável.

Em um ambiente normalizado, o FII simplesmente expulsa o locatário inadimplente, cobra suas multas e parte para a prospecção de um novo inquilino.

Entretanto, diante da expectativa de recuo na demanda (muito influenciada pelo arrefecimento da atividade), existe possibilidade do segmento logístico entrar em uma espiral negativa nos próximos trimestres.

Na minha visão, os ativos com melhor posicionamento/qualidade tendem a sobreviver neste cenário, dado a necessidade de infraestrutura logística para os grandes centros.

Ao mesmo tempo que o contexto exige seletividade, com foco na qualidade dos imóveis, a diversificação é importantíssima em um cenário de estresse de ciclo.

Como as locações geralmente são representativas nos portfólios dos FIIs, entendo que uma exposição pulverizada no segmento logístico é o ideal para o momento, de modo que dilui a concentração em inquilinos/setores específicos.

Diante da conjuntura descrita acima, é inevitável comentar brevemente sobre as operações de crédito imobiliário, segmento mais importante para a indústria, com representatividade de aproximadamente 45% do Índice de Fundos Imobiliários (Ifix).

Desde o evento envolvendo Americanas, notou-se um fechamento relevante da torneira de crédito por parte bancos para novas operações.

Por conservadorismo, boa parte das instituições financeiras decidiu por revisar as estruturas atuais, de modo a reavaliar o risco de inadimplência de cada contraparte.

O incremento de risco doméstico também trouxe um efeito significativo no fluxo de recursos de produtos de crédito, refletindo na abertura dos spreads das operações do mercado secundário, mesmo no segmento high grade (crédito de alta qualidade).

Por ora, minha preocupação se concentra no segmento high yield, que implica em um alto risco de crédito (aliado a um retorno superior, em teoria).

Desde meados do ano passado, já notamos impactos financeiros em algumas carteiras de alto risco, o que é esperado pelo perfil das operações.

Na última segunda-feira (6), foi informada a inadimplência do CRI Circuito das Compras (Shopping Popular Feira da Madrugada), representante das carteiras dos fundos imobiliários HCTR11 (7,3% do PL), DEVA11 (4,9% do PL) e VSLH11 (3,6% do PL) – todos tiveram suas cotas penalizadas no pregão seguinte.

Após dias de tensão entre os cotistas, o devedor finalmente cumpriu com suas obrigações e a operação retornou para o verde.

Esse tipo de movimentação tende a ser mais recorrente ao longo do primeiro semestre, tendo em vista as condições de mercado. Em alguns segmentos de, tal como multipropriedade e residencial com risco de obra, o risco de inadimplência aumentou consideravelmente.

Esse contexto também inclui as carteiras de Fiagros, classe de ativos mais recente no universo de fundos imobiliários e majoritariamente composta por operações de crédito do agronegócio.

Em muitas delas, temos Certificados de Recebíveis do Agronegócio (CRAs) indexados ao CDI com taxas prefixadas – chegamos a observar operações CDI+ 7% ao ano em alguns fundos… Fica a questão: que tipo de empresa consegue ter uma rentabilidade deste nível de forma consistente no Brasil?

Entre os FIIs de papel, entendo que o posicionamento seja pertinente apenas em fundos de CRI com perfil high grade. Isto é, as operações são estruturadas com devedores de baixo risco de crédito e/ou possuem garantias reais relevantes.

Nestes casos, também consideramos uma probabilidade de inadimplência e/ou renegociação de dívidas, mas a estrutura das operações promovem uma relação risco vs retorno mais favorável do que no high yield. Operações com ratings elevados, garantias reais localizadas em regiões nobres e LTVs (razão de garantia) baixos são alguns dos pontos fortes da categoria.

Conforme já abordado em conteúdos anteriores, o RBR Rendimento High Grade (RBRR11) é uma das nossas preferências para o setor.

Mesmo diante de um período de turbulência para suas cotas, a tese segue com bons fundamentos. Seu portfólio apresenta taxas bem interessantes de IPCA + 7,2% e CDI + 3%, principalmente quando consideramos o perfil mais conservador das operações.

Cerca de 85% das garantias do FII se encontram localizadas no estado de São Paulo, sendo quase metade em regiões nobres da capital paulista, como Faria Lima, Jardins e Pinheiros, facilitando a execução dos ativos caso necessário.

A carteira conta com um LTV médio (razão de garantia) de 67%, bem confortável para um portfólio high grade. Ou seja, a cada R$ 100 emprestados pelo FII, temos cerca de R$ 149 em garantia (majoritariamente via imóvel físico).

Diante da correção das cotas nos últimos meses, o FII registra um desconto de aproximadamente 10% sobre o valor patrimonial (desconto bem significativo para a categoria), além de um yield anualizado de 13,4%, patamar elevado dado o risco de crédito do portfólio.

Por mais que o risco de inadimplência esteja presente (e o considero no modelo), estimo que o nível de preço atual do RBRR11 confira uma oportunidade de capturar uma TIR líquida (3 anos) de 15% ao ano para a tese.

O WHG Real Estate (WHGR11) pode ser uma opção. Trata-se de um fundo híbrido de mandato flexível (tradicionalmente conhecido como multiestratégia) administrado pelo Banco Genial e gerido pela WHG Asset.

Com menos de um ano em Bolsa, o patrimônio líquido do WHGR11 (cerca de R$ 250 milhões) é dividido em em CRIs (84%), cotas de outros FIIs (13%), permutas (4,4%) e ações (1%) – o valor total é acima de 100% por conta da exposição em operações compromissadas reversas.

Na parte de CRIs, o fundo possui uma carteira diversificada em número de ativos, com 19 operações e uma duration média de 3,7 anos.

O fundo possui um portfólio bem equilibrado entre os indexadores, com CRIs indexados ao IPCA, CDI e IGP-M, com taxas prefixadas de 8,2%, 3,9% e 7,9% ao ano, respectivamente.

O portfólio oferece um prêmio interessante considerando seu nível de risco (interpretado como "mid grade"), com remuneração acima da média do mercado.

Um ponto de atenção é a concentração em alguns devedores, como a You e a Brookfield, que juntos representam 21,3% da carteira do fundo. Não acredito que as contrapartes ofereçam um alto risco de crédito, mas é algo que merece ser monitorado.

No modelo, identifica-se um potencial de geração de renda líquida na casa de 14% para os próximos 12 meses, aliada de uma taxa interna de retorno (TIR) líquida de três anos bem atrativa de 15%, já considerando o desconto de 15% em relação ao valor patrimonial que suas cotas apresentam hoje.

É um case com menor liquidez (negocia aproximadamente R$ 500 mil por dia), por isso requer maior atenção na hora de investir.

Ainda assim, de modo geral o WGHR11 oferece uma assimetria interessante, considerando seu atual nível de preço e capacidade de pagamento de sua carteira.

Até a próxima,

Caio

7 de agosto de 2026 - 7:12

7 de agosto de 2026 - 7:12

SEXTOU COM O RUY

6 de agosto de 2026 - 8:26

6 de agosto de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

5 de agosto de 2026 - 15:36

5 de agosto de 2026 - 15:36

EXILE ON WALL STREET

5 de agosto de 2026 - 8:09

5 de agosto de 2026 - 8:09

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 8:24

4 de agosto de 2026 - 8:24

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 7:20

4 de agosto de 2026 - 7:20

3 de agosto de 2026 - 8:27

3 de agosto de 2026 - 8:27

O MELHOR DO SEU DINHEIRO

2 de agosto de 2026 - 8:00

2 de agosto de 2026 - 8:00

TRILHAS DE CARREIRA

31 de julho de 2026 - 8:26

31 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY