Vale a pena investir nos fundos imobiliários (FIIs) que podem levar calote da Americanas?

Entre os fundos já recomendados nesta coluna, apenas o Bresco Logística (BRCO11) possui exposição direta à Americanas. Saiba como fica a situação do FII

Depois de um mês de janeiro quase interminável, finalmente chegamos a fevereiro, época de Carnaval. No entanto, o mercado de fundos imobiliários (FIIs) ainda não entrou no clima de festa.

Influenciado pelas turbulências político-econômicas, o Ifix (Índice de Fundos Imobiliários) acumula queda de 2,6% no ano, revertendo o leve ganho de 2022.

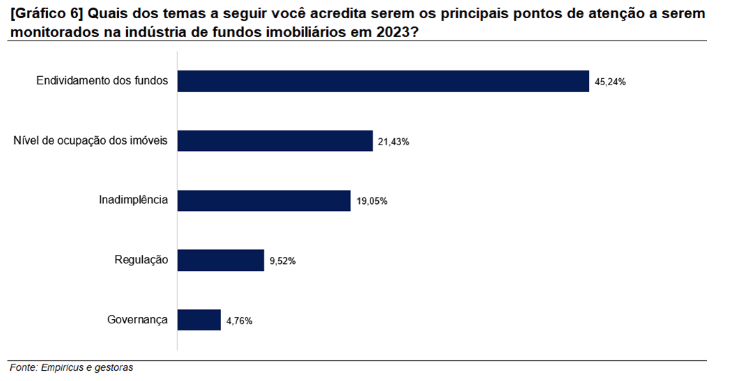

Mais recentemente, realizamos na Empiricus Research uma pesquisa com gestores do setor, a fim de entender melhor o sentimento dos players.

Em geral, a classe se mostra ligeiramente otimista para os próximos 12 meses, mas de olho nos riscos. Entre eles, três se destacam na visão dos gestores: o endividamento dos FIIs, o nível de ocupação (vacância) dos imóveis e a inadimplência dos inquilinos/devedores.

Os FIIs e o caso Americanas

Para os riscos de inadimplência e vacância, o recente evento de Americanas ilustra bem o cenário de apreensão. Alguns portfólios que possuem maior exposição à empresa registraram grande pressão em suas cotas ao longo de janeiro, tendo em vista a possibilidade de insolvência da companhia.

Recentemente, a Americanas divulgou uma lista de credores no qual constava o nome de diversos fundos como titulares de créditos alegadamente concursais e sujeitos a efeitos da recuperação judicial.

Leia Também

Sem avalanche: Ibovespa repercute varejo e Galípolo depois de ceder à verborragia de Trump

Comércio global no escuro: o novo capítulo da novela tarifária de Trump

Vale citar que muitos FIIs citaram a discordância dos valores em relação às suas próprias medidas – de todo modo, há uma possibilidade real de inadimplência nas carteiras.

Neste caso, é importante mencionar que a recuperação judicial só é válida para dívidas anteriores ao pedido oficial. Ou seja, em teoria, a Americanas deveria continuar pagando seus aluguéis. Caso não tenha condições, ela deverá comprovar que o imóvel em questão é essencial para sua atividade e se proteger do despejo – evento que considero improvável.

Entre os fundos relacionados, alguns já estão se movimentando para um cenário negativo nos próximos meses. O FII Max Retail (MAXR11), reduziu em mais de 50% sua última distribuição de proventos.

Os gestores de logística já divulgaram comunicados sobre os imóveis locados para a Americanas, detalhando as características dos contratos e a possibilidade de reocupação dos espaços.

Diante do aumento do risco de crédito (que possivelmente não se restringe a Americanas), entendo que o contexto exige seletividade com os FIIs de tijolo.

Imóveis bem localizados, com alta qualidade técnica e bem geridos tendem a sustentar bons dividendos ao longo do ano, apesar da volatilidade.

- LEIA TAMBÉM: Um fundo imobiliário (FII) de hotéis para investir e capturar valor com a retomada das viagens e eventos

Quais fundos imobiliários seguem com perspectivas favoráveis

Entre os fundos já recomendados nesta coluna, apenas o Bresco Logística (BRCO11) possui exposição direta à companhia, com uma locação no imóvel Bresco Contagem, localizado no estado de Minas Gerais. Em suma, se trata de um contrato que representa pouco mais de 3% da receita imobiliária do fundo.

Ademais, existe um valor pendente pela saída antecipada da Americanas em outro imóvel da Bresco no ano passado, mas que tem pouca significância na receita do fundo. A gestão já informou que está avaliando a necessidade de tomar providências para corrigir a questão.

Apenas retomando a tese de investimento, o Bresco Logística conta com 11 empreendimentos em sua carteira, localizados principalmente no Sudeste do Brasil, sendo 58% da área bruta locável (ABL) situada no estado de São Paulo — região de maior relevância para o setor no país.

Cabe mencionar que 72% dos imóveis estão estrategicamente posicionados perto dos grandes centros de consumo que, associado a alta qualidade dos galpões (10 dos 11 ativos são classificados como A+ pela Buildings), contribuíram para a manutenção da taxa de ocupação em 100% na maior parte do ano.

E não foi só a Americanas…

Mais recentemente, um dos inquilinos do Bresco, o Grupo Pão de Açúcar (GPA), optou por encerrar sua locação em um dos melhores galpões do fundo, o Bresco São Paulo (antigo CD06).

O imóvel já está sendo desocupado e há uma disputa judicial envolvendo a aplicação de multa e aviso prévio por rescisão antecipada. Por ora, o resultado da liminar é favorável ao GPA e a gestora está em tratativas jurídicas e comerciais para assegurar os direitos do fundo.

Particularmente, tenho uma perspectiva otimista para reversão do resultado inicial, tendo em vista as características do contrato de locação.

Diante do evento, a taxa de vacância do fundo saltou para 12%, o que basicamente representa a ABL do Bresco São Paulo. Para sanar essa questão, a gestão já anunciou um projeto de modernização do imóvel, para torná-lo o mais importante da região e permitir a locação de mais de um inquilino.

Vale mencionar que este é um dos poucos espaços vagos na capital paulista e oferece uma ótima rota para operações last mile.

O cenário é relativamente similar no Bresco Contagem. Em caso de desocupação da Americanas, entendo que o galpão está muito bem posicionado para capturar novos inquilinos, tendo em vista sua qualidade (AAA) e a forte demanda na região – segundo a Buildings, a cidade de Contagem apresenta vacância física de apenas 2% atualmente.

Vale investir no BRCO11?

Para o restante da carteira, notamos uma boa diversificação entre empresas com nível de crédito satisfatório. Em termos de qualidade de ativos, a verdade é que o BRCO11 possui um dos melhores (talvez, o melhor) portfólio logístico do Brasil.

Para mensurar os impactos na tese, revisitamos o valuation do fundo com uma perspectiva menos favorável.

Em suma, o eventual impacto positivo de uma revisão judicial da multa do GPA no Bresco São Paulo foi desconsiderado. Lembrando que, neste caso, somente a carta fiança bancária corresponde a um montante de R$ 23,9 milhões, equivalente a quase três proventos mensais do BRCO11.

Também estimamos a desocupação do imóvel em Contagem pela Americanas, causando um novo aumento na vacância do FII, sem qualquer recebimento de multa e/ou valores antigos.

Esse cenário provavelmente irá desacelerar o crescimento de proventos do fundo ao longo do ano. Nesta linha, esperamos uma distribuição média de R$ 0,63 por cota, equivalente a um dividend yield de 8,0% nos próximos 12 meses.

Após esse período, diante da sólida demanda do mercado logístico doméstico, projetamos a reocupação dos imóveis e, consequentemente, elevação dos rendimentos para R$ 0,73 por cota.

Com a normalização da ocupação e aluguel nos próximos anos, estimamos uma taxa de vacância estrutural de 5% para o portfólio. Foi aplicada uma taxa de desconto real e líquida de 7,5% no fluxo de caixa das operações do fundo, gerando um valor justo de R$ 106 para sua cota, potencial de valorização de 13%.

Mesmo após a queda generalizada do setor, o fundo segue apresentando um desconto expressivo em relação aos seus pares e de 22% sobre o valor patrimonial (VP).

Ou seja, mesmo com o incremento marginal de risco, entendo que a posição em BRCO11 possui margem de segurança suficiente para carregamento no médio prazo.

Contudo, nota-se uma elevação importante no risco de crédito dos inquilinos do setor e, consequentemente, já olhamos impactos na ocupação de alguns portfólios. Deste modo, mesmo com a atratividade em alguns papéis (como o BRCO11), avalio que a exposição à logística neste momento deva ser modesta no portfólio.

Além do BRCO11…

O VBI Prime Properties (PVBI11), outro fundo apresentado no Décimo Andar, passará a ter exposição a uma locação da companhia, visto que está finalizando o processo de incorporação do fundo Vila Olímpia Corporate (VLOL11), detentor de 53% (10,4 mil metros quadrados) do empreendimento Vila Olímpia Corporate.

O empreendimento é localizado no bairro Vila Olímpia (SP), próximo das Avenidas JK e Faria Lima. Ele possui certificação LEED Gold, além de classificação AAA pela Buildings.

O risco da operação aumentou marginalmente nas últimas semanas, visto que a Americanas ocupa em torno de 27% da ABL adquirida, por meio de suas subsidiárias – no portfólio do PVBI11, esta parcela deve representar algo em torno de 5%.

Assim como o BRCO11, o PVBI11 possui um dos portfólios mais consolidados no seu mercado (lajes corporativas), com ativos AAA e taxa de ocupação de 100%. O Vila Olímpia Corporate, por sua vez, mantém o nível de qualidade.

Em geral, a tese de aquisição da VBI consiste na capacidade de elevação do valor real do aluguel do empreendimento no decorrer do tempo, que seria efetivada com a equipe comercial da gestora.

Portanto, apesar do empreendimento se enquadrar ao perfil do portfólio do PVBI11, não se trata de um deal com geração de valor evidente para o cotista neste momento.

De todo modo, em uma perspectiva de valor (preço bem descontado em relação ao custo de reposição), existem fundamentos que apoiam a aquisição do imóvel. Além disso, a VBI tem track record suficiente para promover uma geração de valor no ativo.

Em caso de desocupação antecipada das subsidiárias da Americanas, a avaliação é que a área tem liquidez considerável para reposição.

Cotas em queda, mas...

Desde o início do ano, as cotas do PVBI11 sofrem grande pressão no mercado, influenciadas pelo ambiente macroeconômico e pelo evento de Americanas.

Atualmente, a cota apresenta desconto de quase 15% sobre o valor patrimonial (que deve recuar marginalmente após a incorporação do VLOL11). Cerca de 10 p.p. abaixo da média histórica (linha cinza).

Por mais que seu resultado operacional de curto prazo seja pressionado, vale citar que, em função da venda com lucro de outro imóvel da carteira (JK Torre B), o fundo possui um resultado extraordinário de R$ 3,27 por cota a distribuir. Portanto, o dividend yield não deve ser um problema em 2023.

Diante do contexto desafiador, uma boa seleção de ativos é essencial para a construção de um portfólio de fundos imobiliários.

Em suma, entre os critérios qualitativos de alocação que devem ser adorados, dou atenção especial ao perfil da gestão, a qualidade dos imóveis e a diversificação da carteira. Tudo isso validado pelo valuation no processo seguinte. Os fundos BRCO11 e PVBI11 atendem a essas características.

Até a próxima,

Caio

COMPARTILHAR

A história não se repete, mas rima: a estratégia que deu certo no passado e tem grandes chances de trazer bons retornos — de novo

Mesmo com um endividamento controlado, a empresa em questão voltou a “passar o chapéu”, o que para nós é um sinal claro de que ela está de olho em novas aquisições. E a julgar pelo seu histórico, podemos dizer que isso tende a ser bastante positivo para os acionistas.

Ditados, superstições e preceitos da Rua

Aqueles que têm um modus operandi e se atêm a ele são vitoriosos. Por sua vez, os indecisos que ora obedecem a um critério, ora a outro, costumam ser alijados do mercado.

Feijão com arroz: Ibovespa busca recuperação em dia de payroll com Wall Street nas máximas

Wall Street fecha mais cedo hoje e nem abre amanhã, o que tende a drenar a liquidez nos mercados financeiros internacionais

Rodolfo Amstalden: Um estranho encontro com a verdade subterrânea

Em vez de entrar em disputas metodológicas na edição de hoje, proponho um outro tipo de exercício imaginativo, mais útil para fins didáticos

Mantendo a tradição: Ibovespa tenta recuperar os 140 mil pontos em dia de produção industrial e dados sobre o mercado de trabalho nos EUA

Investidores também monitoram decisão do governo de recorrer ao STF para manter aumento do IOF

Os fantasmas de Nelson Rodrigues: Ibovespa começa o semestre tentando sustentar posto de melhor investimento do ano

Melhor investimento do primeiro semestre, Ibovespa reage a trégua na guerra comercial, trade eleitoral e treta do IOF

Rumo a 2026 com a máquina enguiçada e o cofre furado

Com a aproximação do calendário eleitoral, cresce a percepção de que o pêndulo político está prestes a mudar de direção — e, com ele, toda a correlação de forças no país — o problema é o intervalo até lá

Tony Volpon: Mercado sobrevive a mais um susto… e as bolsas americanas batem nas máximas do ano

O “sangue frio” coletivo também é uma evidência de força dos mercados acionários em geral, que depois do cessar-fogo, atingiram novas máximas no ano e novas máximas históricas

Tudo sob controle: Ibovespa precisa de uma leve alta para fechar junho no azul, mas não depende só de si

Ibovespa vem de três altas mensais consecutivas, mas as turbulências de junho colocam a sequência em risco

Ser CLT virou ofensa? O que há por trás do medo da geração Z pela carteira assinada

De símbolo de estabilidade a motivo de piada nas redes sociais: o que esse movimento diz sobre o mundo do trabalho — e sobre a forma como estamos lidando com ele?

Atenção aos sinais: Bolsas internacionais sobem com notícia de acordo EUA-China; Ibovespa acompanha desemprego e PCE

Ibovespa tenta manter o bom momento enquanto governo busca meio de contornar derrubada do aumento do IOF

Siga na bolsa mesmo com a Selic em 15%: os sinais dizem que chegou a hora de comprar ações

A elevação do juro no Brasil não significa que chegou a hora de abandonar a renda variável de vez e mergulhar na super renda fixa brasileira — e eu te explico os motivos

Trocando as lentes: Ibovespa repercute derrubada de ajuste do IOF pelo Congresso, IPCA-15 de junho e PIB final dos EUA

Os investidores também monitoram entrevista coletiva de Galípolo após divulgação de Relatório de Política Monetária

Rodolfo Amstalden: Não existem níveis seguros para a oferta de segurança

Em tese, o forward guidance é tanto mais necessário quanto menos crível for a atitude da autoridade monetária. Se o seu cônjuge precisa prometer que vai voltar cedo toda vez que sai sozinho de casa, provavelmente há um ou mais motivos para isso.

É melhor ter um plano: Ibovespa busca manter tom positivo em dia de agenda fraca e Powell no Senado dos EUA

Bolsas internacionais seguem no azul, ainda repercutindo a trégua na guerra entre Israel e o Irã

Um longo caminho: Ibovespa monitora cessar-fogo enquanto investidores repercutem ata do Copom e testemunho de Powell

Trégua anunciada por Donald Trump impulsiona ativos de risco nos mercados internacionais e pode ajudar o Ibovespa

Um frágil cessar-fogo antes do tiro no pé que o Irã não vai querer dar

Cessar-fogo em guerra contra o Irã traz alívio, mas não resolve impasse estrutural. Trégua será duradoura ou apenas mais uma pausa antes do próximo ato?

Felipe Miranda: Precisamos (re)conversar sobre Méliuz (CASH3)

Depois de ter queimado a largada quase literalmente, Méliuz pode vir a ser uma opção, sobretudo àqueles interessados em uma alternativa para se expor a criptomoedas

Nem todo mundo em pânico: Ibovespa busca recuperação em meio a reação morna dos investidores a ataque dos EUA ao Irã

Por ordem de Trump, EUA bombardearam instalações nucleares do Irã na passagem do sábado para o domingo

É tempo de festa junina para os FIIs

Alguns elementos clássicos das festas juninas se encaixam perfeitamente na dinâmica dos FIIs, com paralelos divertidos (e úteis) entre as brincadeiras e a realidade do mercado

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP