O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

A Netflix (NFLX34) viu sua base global de assinantes encolher no primeiro trimestre e reportou receita líquida abaixo das expectativas

O inferno astral da Netflix (NFLX34) não se resume à perda do Oscar de melhor filme para a Apple: há pouco, a pioneira no setor de streaming de séries e filmes reportou seus resultados financeiros do primeiro trimestre de 2022 — e o mercado não gostou nada do que viu, com a receita líquida ficando aquém das expectativas e as projeções para os próximos meses mostrando um cenário sombrio.

E, ainda mais preocupante: houve um decréscimo na base de assinantes, criando uma nuvem de dúvida sobre a cabeça dos investidores. Será que a competição com Disney+, Apple TV, Amazon Prime e outros serviços finalmente atingiu a Netflix?

Indo aos números: a empresa registrou receita líquida de US$ 7,89 bilhões nos três primeiros meses de 2022. O dado representa um crescimento de 9,8% na base anual, mas está abaixo das projeções do mercado, que estimavam uma cifra em torno de US$ 7,95 bilhões, segundo dados da Bloomberg.

O lucro por ação (EPS), de US$ 3,53, até superou as projeções dos analistas, de US$ 2,91. No entanto, o que realmente chamou a atenção dos investidores foi o comportamento da base de assinantes: ela encolheu em 200 mil usuários na comparação com o trimestre anterior.

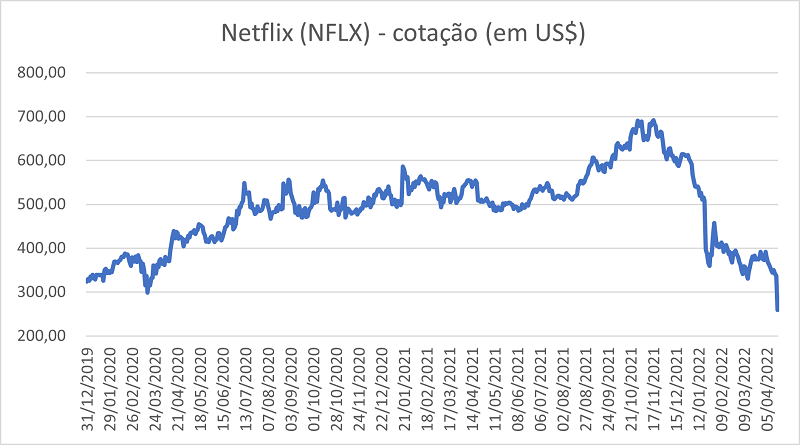

Como resultado, as ações da Netfilx despencam no after market de Nova York — uma espécie de prorrogação do pregão regular. Por volta de 18h15, os papéis NFLX recuavam 26%, a US$ 257,94.

Chama a atenção o tom sóbrio adotado pela Netflix (NFLX34) em sua mensagem aos acionistas. Logo na primeira linha, a empresa diz que "o crescimento de nossa receita desacelerou consideravelmente"; ainda no primeiro parágrafo, a administração reconhece que "há desafios para o crescimento", incluindo a competição crescente na arena dos streamings.

Leia Também

É claro que, por já ter uma base de assinantes muito grande, é de se esperar que a Netflix mostre taxas de crescimento muito mais suaves que a de seus rivais. Dito isso, a empresa começa a esbarrar em alguns obstáculos relevantes, especialmente o compartilhamento de contas.

Ao todo, a Netflix tem pouco mais 220 milhões de assinaturas residenciais; no entanto, a empresa estima que outras 100 milhões de casas tenham acesso ao conteúdo de sua plataforma por meio do compartilhamento de contas — somente nos EUA e no Canadá, os principais mercados consumidores, seriam 30 milhões de residências com esse perfil.

Ou seja: há um problema na monetização do acesso ao conteúdo — por mais que as visualizações de séries e filmes estejam apresentando métricas positivas, isso não necessariamente se traduz em mais receita.

"Nosso plano é reacelerar nossas visualizações e crescimento de receita, continuando a melhorar todos os aspectos da Netflix", diz a empresa, em mensagem aos acionistas. "Em particular, a qualidade de nossa programação e recomendações, que são os aspectos que nossos membros mais valorizam".

E o que fazer em relação ao compartilhamento de contas? Segundo a companhia, rachar a senha com seus amigos ou familiares foi um fator importante para o crescimento da Netflix no passado, ajudando a popularizar o serviço; agora, no entanto, é hora de monetizar essa prática — e já há uma série de iniciativas sendo testadas.

Apesar de não conseguirmos monetizar tudo [do compartilhamento de contas] no curto prazo, acreditamos que há uma grande oportunidade no médio/longo prazo

Netflix, em mensagem aos acionistas

Dito isso, fato é que o mercado se preocupa com o curto prazo — e as coisas não parecem particularmente animadoras para a Netflix (NFLX34) num horizonte mais breve.

Veja, por exemplo, as projeções da companhia para o segundo trimestre de 2022: a receita estimada é de US$ 8,05 bilhões, um aumento de apenas 2% em relação aos três primeiros meses do ano; o lucro por ação deve encolher ao nível de US$ 3,00.

Mas, novamente, o dado que realmente preocupa vem do front dos assinantes: a Netflix projeta um encolhimento de cerca de 2 milhões em sua base global de usuários — uma tendência que já vinha sendo alertada por alguns analistas, que se mostram cada vez mais céticos quanto à estratégia de publicar todos os capítulos de uma série de uma só vez.

Se, por um lado, esse método gera um pico de audiência e um enorme buzz nas redes sociais, por outro ele também eleva o chamado 'churn' — a prática de cancelamento das assinaturas num curto período de tempo. Em outras palavras: as pessoas veem o que lhes interessa e, em seguida, interrompem o serviço; não há retenção.

"Nossas previsões assumem que as tendências atuais persistam (como a expansão mais lenta das novas assinaturas e o impacto das mudanças de preço), além da sazonalidade típica (o segundo trimestre costuma ser menos movimentado)", diz a empresa.

Quanto ao resultado do primeiro trimestre em si, a Netflix faz uma observação pertinente: o período foi impactado pela interrupção dos serviços na Rússia, em retaliação à guerra conduzida pelo país contra a Ucrânia. Essa decisão, sozinha, retirou cerca de 700 mil assinantes da base da companhia.

Portanto, se esse efeito for desconsiderado, teríamos uma ligeira expansão de 500 mil usuários na base da Netfilx — um dado que em nada alivia a decepção do mercado. A própria empresa projetava um crescimento líquido de cerca de 2,5 milhões de novos assinantes entre janeiro e março; no mesmo período do ano passado, houve um acréscimo de 4 milhões.

Em termos do conteúdo em si, a Netflix (NFLX34) destaca que o primeiro trimestre teve sucessos de audiência: a segunda temporada de Bridgerton, com 627 milhões de horas de exibição, tornou-se a maior série em língua inglesa da história da companhia. Inventando Anna, O Golpista do Tinder e O Projeto Adam também foram bem recebidas.

Outro foco da companhia é a internacionalização do conteúdo, com produções sendo feitas em mais de 50 países e que têm tido impacto para além de suas respectivas fronteiras — caso das coreanas Round 6 e All of Us Are Dead, e da espanhola La Casa de Papel. "Um foco importante é estender nossa liderança nessa área", diz a Netflix.

Por mais que as séries e filmes sejam bem recomendadas, fato é que, na bolsa americana, as ações NFLX estão num mau momento: com a queda vista no after market desta terça (19), os papéis romperam o piso dos US$ 300 pela primeira vez desde março de 2020, ainda no início da pandemia.

Na B3, os recibos de ações (BDRs) da Netflix (NFLX34) fecharam o pregão em forte queda de 12,4%, a R$ 27,40; como a bolsa brasileira funciona até às 18h, os investidores locais tiveram tempo para reagir ao balanço da companhia, publicado pouco depois das 17h.

No acumulado de 2022, os ativos NFLX34 amargam perdas de quase 60% na B3.

10 de agosto de 2026 - 13:31

10 de agosto de 2026 - 13:31

PISAR NO FREIO OU ACELERADOR?

10 de agosto de 2026 - 11:29

10 de agosto de 2026 - 11:29

A VIDA APÓS A FRAUDE

10 de agosto de 2026 - 10:47

10 de agosto de 2026 - 10:47

O CÉU NÃO É O LIMITE

10 de agosto de 2026 - 9:32

10 de agosto de 2026 - 9:32

NA RETA FINAL?

9 de agosto de 2026 - 10:15

9 de agosto de 2026 - 10:15

DEU PÓDIO

7 de agosto de 2026 - 18:07

7 de agosto de 2026 - 18:07

SD ENTREVISTA

7 de agosto de 2026 - 14:08

7 de agosto de 2026 - 14:08

DESEMPENHO HISTÓRICO

7 de agosto de 2026 - 12:24

7 de agosto de 2026 - 12:24

CORTE NO GUIDANCE

7 de agosto de 2026 - 11:54

7 de agosto de 2026 - 11:54

REAÇÃO AO RESULTADO

7 de agosto de 2026 - 9:58

7 de agosto de 2026 - 9:58

FOME DE CRESCIMENTO GLOBAL

6 de agosto de 2026 - 18:52

6 de agosto de 2026 - 18:52

TOUROS E URSOS #282

6 de agosto de 2026 - 18:14

6 de agosto de 2026 - 18:14

CHECK-UP

6 de agosto de 2026 - 12:06

6 de agosto de 2026 - 12:06

REAÇÃO AO RESULTADO

6 de agosto de 2026 - 10:56

6 de agosto de 2026 - 10:56

O DESCONTO DA CIDADE DE DEUS

6 de agosto de 2026 - 10:30

6 de agosto de 2026 - 10:30

Conteúdo Empiricus

6 de agosto de 2026 - 10:28

6 de agosto de 2026 - 10:28

FARMANDO RETORNO

6 de agosto de 2026 - 7:01

6 de agosto de 2026 - 7:01

O TRIMESTRE PERFEITO?

5 de agosto de 2026 - 18:30

5 de agosto de 2026 - 18:30

RESULTADO

5 de agosto de 2026 - 18:07

5 de agosto de 2026 - 18:07

BALANÇO

5 de agosto de 2026 - 17:56

5 de agosto de 2026 - 17:56

COMPUTADOR NA LUA