JP Morgan muda a recomendação para as ações da B3 (B3SA3); veja se é hora de comprar

Além da mudança na avaliação da B3 (B3SA3), o banco também revisou suas projeções para o setor de meios de pagamento como um todo

De olho nas expectativas de que a Selic permanecerá alta por mais tempo do que era imaginado há alguns meses — ou até mesmo que suba ainda mais —, o JP Morgan elevou sua recomendação para o papel da B3 (B3SA3) para compra, com o preço-alvo saindo de R$ 15,00 para R$ 16,00 — potencial de valorização de 32,7% se considerado o fechamento de ontem.

Embora inquestionavelmente exposta à taxa de juros e afetada pela fuga de recursos da renda variável para a renda fixa, o banco diz que a B3 é "uma peça mais agnóstica do setor".

Eles destacam o payout — a porcentagem do lucro líquido distribuído — da bolsa brasileira, que gira em torno de 80% a 100%. Além disso, elogiam o dividend yield de 7%, que justifica o valuation atual dos papéis.

A mudança também ocorre após conversas do banco com Gilson Finkelsztain, presidente da B3, que aposta em uma alta de 150% no volume de negócios da bolsa brasileira.

Mais modestos, os analistas do banco acreditam que esse número seja de 140% em 2023 e 2024.

As projeções mais otimistas se dão graças à maior penetração no varejo, aumento dos clientes institucionais e maior utilização de negociações de alta frequência na bolsa.

Leia Também

Assumindo o incremento de 150% previsto pelo CEO da bolsa, as ações da B3 estariam negociando a um múltiplo preço/lucro de 13,5 vezes para o fim do próximo ano.

- Magazine Luiza (MGLU3) já era? Cara ou barata? Com uma queda de mais de 40% no ano, alguns fatores marcantes podem impactar a ação e concorrentes daqui para frente. Acesse neste link mais detalhes.

Assim, a equipe do JP Morgan diz preferir, além da B3, BB Seguridade (BBSE3), Cielo (CIEL3) e Porto Seguro (PSSA3) entre as empresas financeiras não bancárias.

Mau momento para as empresas de meios de pagamento

No mesmo relatório, os analistas também explicam por que rebaixaram a recomendação de PagSeguro (PAGS34) para venda, alterando o preço-alvo de US$ 16,00 para US$ 12,00 — potencial de alta de 10,09% se considerado o fechamento anterior.

Segundo a equipe, está difícil ter uma visão mais construtiva sobre as empresas de meios de pagamento no geral, mesmo com a indústria de cartões acrescendo acima da média neste ano.

Um dos pontos que justificam a análise mais cautelosa está na deterioração da qualidade dos ativos, algo que começou a pesar no apetite a risco dos bancos e promete reduzir o crescimento do cartão de crédito.

Os cartões de débito, por sua vez, não seriam capazes de ocupar esse lugar, já que são bastante substituídos pelo Pix. Dessa forma, o JP Morgan espera uma desaceleração do TPV — o total de pagamentos processados dentro de um determinado período por essas empresas — para o setor.

O documento aponta também que será difícil reverter essa situação em 2023.

"Sentimos que o próximo grande catalisador para as ações de pagamento serão os cortes na Selic", dizem os analistas.

Eles calculam que essas empresas poderiam se beneficiar em até R$ 200 milhões ou R$ 250 milhões para cada corte de 100bps na taxa básica de juros, por conta dos custos de financiamento, que também seriam reduzidos.

Atualmente, o JP Morgan espera um corte de 225bps na Selic até o fim de 2023.

A reação das ações da B3 (B3SA3)

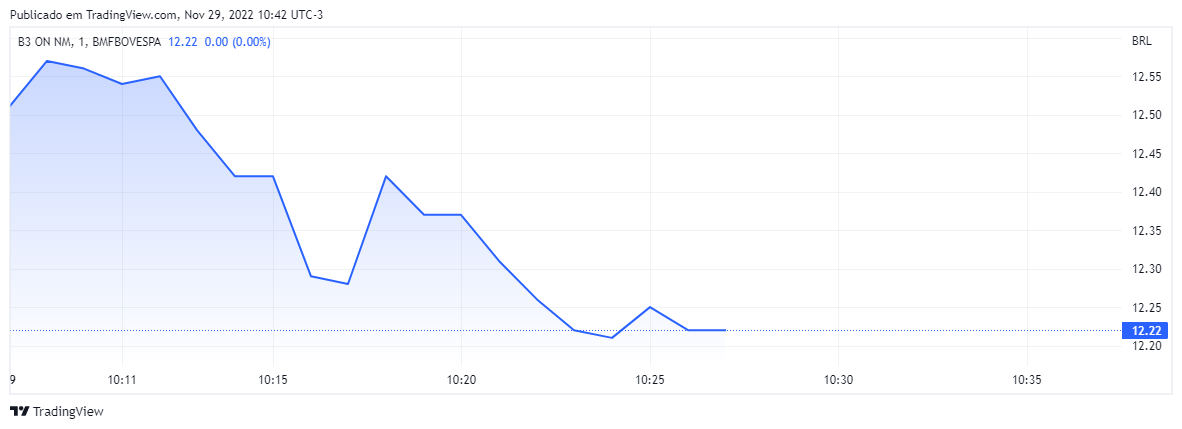

Por volta das 10h40, as ações da B3 (B3SA3) reagiam positivamente ao relatório do JP Morgan e subiam 1,41%, cotadas a R$ 12,25. Os papéis terminaram o dia com ganho ainda maior, de 3,89%, a R$ 12,55.

No mês, a ação cai 16,56%, enquanto no ano há uma valorização de 14,11%.

De acordo com dados compilados pela plataforma TradeMap, das 13 recomendações existentes para o ativo, nove são de compra e quatro são de manutenção.

COMPARTILHAR

MRV (MRVE3) ensaia retorno aos bons tempos com geração de caixa no 2T25 e até Resia fica no azul — mas nem tudo foi festa

De acordo com a prévia operacional divulgada nesta segunda-feira (14), a MRV&Co voltou a gerar caixa no 2T25 — mas a operação principal ainda ficou no vermelho

BRB entra na mira da CVM — e nova investigação não tem nada a ver com o Banco Master, segundo jornal

Todo o comando do Banco de Brasília está sendo processado pela autarquia por irregularidades financeiras; entenda

Ações da Embraer (EMBR3) caem 11% em uma semana e JP Morgan diz que o pior ainda está por vir

O banco norte-americano acredita que, no curto prazo, a fabricante brasileira de aeronaves continuará volátil, com ações sendo usadas como referência para o risco tarifário

Dupla listagem do Méliuz (CASH3): bilhete premiado ou aposta arriscada? O BTG responde

A plataforma aposta na listagem na OTC Markets para aumentar liquidez e fortalecer sua posição no mercado de criptomoedas, mas nem tudo são flores nessa operação

Petrobras indica nova diretora de sustentabilidade e passa a ser comandada por maioria feminina

Com a nomeação da engenheira Angélica Garcia Cobas Laureano, funcionária de carreira da Petrobras, a diretoria executiva da companhia passa a ter 55% de mulheres

Um novo vilão para o Banco do Brasil (BBAS3)? Safra identifica outro problema, que pode fazer as coisas piorarem

Apesar de o agronegócio ter sido o maior vilão do balanço do 1T25 do BB, com a resolução 4.966 do Banco Central, o Safra enxerga outro segmento que pode ser um problema no próximo balanço

Marfrig (MRFG3) avança na BRF (BRFS3) em meio a tensão na fusão. O que está em jogo?

A Marfrig decidiu abocanhar mais um pedaço da dona da Sadia; entenda o que está por trás do aumento de participação

SpaceX vai investir US$ 2 bilhões na empresa de Inteligência Artificial de Elon Musk

Empresa aeroespacial participa de rodada de captação da xAI, dona do Grok, com a finalidade de impulsionar a startup de IA

Taurus (TASA4) é multada em R$ 25 milhões e fica suspensa de contratar com a administração do estado de São Paulo por dois anos

Decisão diz respeito a contratos de fornecimento de armas entre os anos de 2007 e 2011 e não tem efeito imediato, pois ainda cabe recurso

Kraft Heinz estuda separação, pondo fim ao ‘sonho grande’ de Warren Buffett e da 3G Capital, de Lemann

Com fusão orquestrada pela gestora brasileira e o Oráculo de Omaha, marcas americanas consideram cisão, diz jornal

Conselho de administração da Ambipar (AMBP3) aprova desdobramento de ações, e proposta segue para votação dos acionistas

Se aprovado, os papéis resultantes da operação terão os mesmos direitos das atuais, inclusive em relação ao pagamento de proventos

Acionistas da Gol (GOLL54) têm até segunda (14) para tomar decisão importante sobre participação na empresa

A próxima segunda-feira (14) é o último dia para os acionistas exercerem direito de subscrição. Será que vale a pena?

Braskem (BRKM5) volta ao centro da crise em Maceió com ação que cobra R$ 4 bilhões por desvalorização de 22 mil imóveis

Pedido judicial coletivo alega perdas imobiliárias provocadas pela instabilidade geológica em cinco bairros da capital alagoana, diz site

É hora de adicionar SLC Agrícola (SLCE3) na carteira e três analistas dizem o que chama atenção nas ações

As recomendações de compra das instituições vêm na esteira do Farm Day, evento anual realizado pela companhia

MRV (MRVE3) resolve estancar sangria na Resia, mesmo deixando US$ 144 milhões “na mesa”; ações lideram altas na bolsa

Construtora anunciou a venda de parte relevante ativos da Resia, mesmo com prejuízo contábil de US$ 144 milhões

ESG ainda não convence gestores multimercados, mas um segmento é exceção

Mesmo em alta na mídia, sustentabilidade ainda não convence quem toma decisão de investimento, mas há brechas de oportunidade

Méliuz diz que está na fase final para listar ações nos EUA; entenda como vai funcionar

Objetivo é aumentar a visibilidade das ações e abrir espaço para eventuais operações financeiras nos EUA, segundo a empresa

Governo zera IPI para carros produzidos no Brasil que atendam a quatro requisitos; saiba quais modelos já se enquadram no novo sistema

Medida integra programa nacional de descarbonização da frota automotiva do país

CVM adia de novo assembleia sobre fusão entre BRF (BRFS3) e Marfrig (MRFG3); ações caem na B3

Assembleia da BRF que estava marcada para segunda-feira (14) deve ser adiada por mais 21 dias; transação tem sido alvo de críticas por parte de investidores, que contestam o cálculo apresentado pelas empresas

Telefônica Brasil (VIVT3) compra fatia da Fibrasil por R$ 850 milhões; veja os detalhes do acordo que reforça a rede de fibra da dona da Vivo

Com a operação, a empresa de telefonia passará a controlar 75,01% da empresa de infraestrutura, que pertencia ao fundo canadense La Caisse

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP