Livre das investigações, a Hypera está pronta para voar; entenda por que HYPE3 ainda vale a pena

Acordo de leniência após investigação sobre suspeita de pagamento de propina livra a Hypera (HYPE3) do risco de uma multa bilionária

O grande destaque da bolsa na última quarta-feira foi a Hypera (HYPE3), com uma alta de quase 8% no dia.

O motivo dessa valorização: o Acordo de Leniência firmado com a Controladoria Geral da União. A investigações sobre pagamentos de propinas envolvendo antigos executivos concluiu que a companhia não obteve vantagens ilícitas.

Como o mercado chegou a cogitar uma multa de mais de R$ 1 bilhão no início das investigações, a conclusão de que ela não pagará nada foi um enorme alívio, que se traduziu em uma valorização de R$ 2 bilhões.

Mas a pergunta que fica é: será que tem espaço para mais? Tem sim, e para ótimos dividendos também, mas antes precisamos entender quem é a Hypera.

Quem é a Hypera?

Antes de entender se vale a pena investir em Hypera, precisamos entender o que a companhia faz.

Ela atua no setor farmacêutico, um segmento da economia que vem mostrando muita resiliência e crescimento:

Leia Também

Na saúde e na doença

Como estamos falando de um setor que vende remédios, é natural esperar que o consumo se mantenha saudável mesmo nos anos de crise.

Mas o setor farmacêutico não tem mostrado resiliência apenas nas crises, ele tem crescido acima do PIB mesmo nos anos de expansão da economia.

Olhando para a frente, continuamos enxergando essa mesma dinâmica de crescimento saudável no Brasil, um pouco por conta dos efeitos da pandemia nos hábitos da população, que tem se preocupado um pouco mais com medicação e prevenção, mas principalmente por conta do envelhecimento dos brasileiros.

Isso ajuda, é verdade, mas não basta. Especialmente se não houver barreiras de entrada para o setor, e a companhia não tiver diferenciais competitivos.

Felizmente, não é o caso aqui.

A Hypera e suas power brands

Para começar, o setor farmacêutico é um dos mais bem fiscalizados, o que, combinado com altos investimentos necessários, eleva as barreiras de entrada.

Além disso, a Hypera é dona de várias das marcas mais famosas do mercado farmacêutico brasileiro. Ela possui 18 power brands (marcas com mais de R$ 100 milhões de vendas cada uma), sendo 14 delas líderes em suas categorias.

A combinação de marcas fortes com a enorme capacidade de investimento em inovação se transforma em um grande diferencial competitivo. Por exemplo, uma estratégia que vem surtindo grandes resultados recentemente é a extensão de marcas fortes e já consolidadas em novos produtos adjacentes.

Por exemplo, o Benegrip "clássico" virou uma família completa com Benegrip Xarope, Benegrip Infantil, Benegrip Dia, Benegrip Noite, Benegrip Imuno Energy (Vitamina C)…

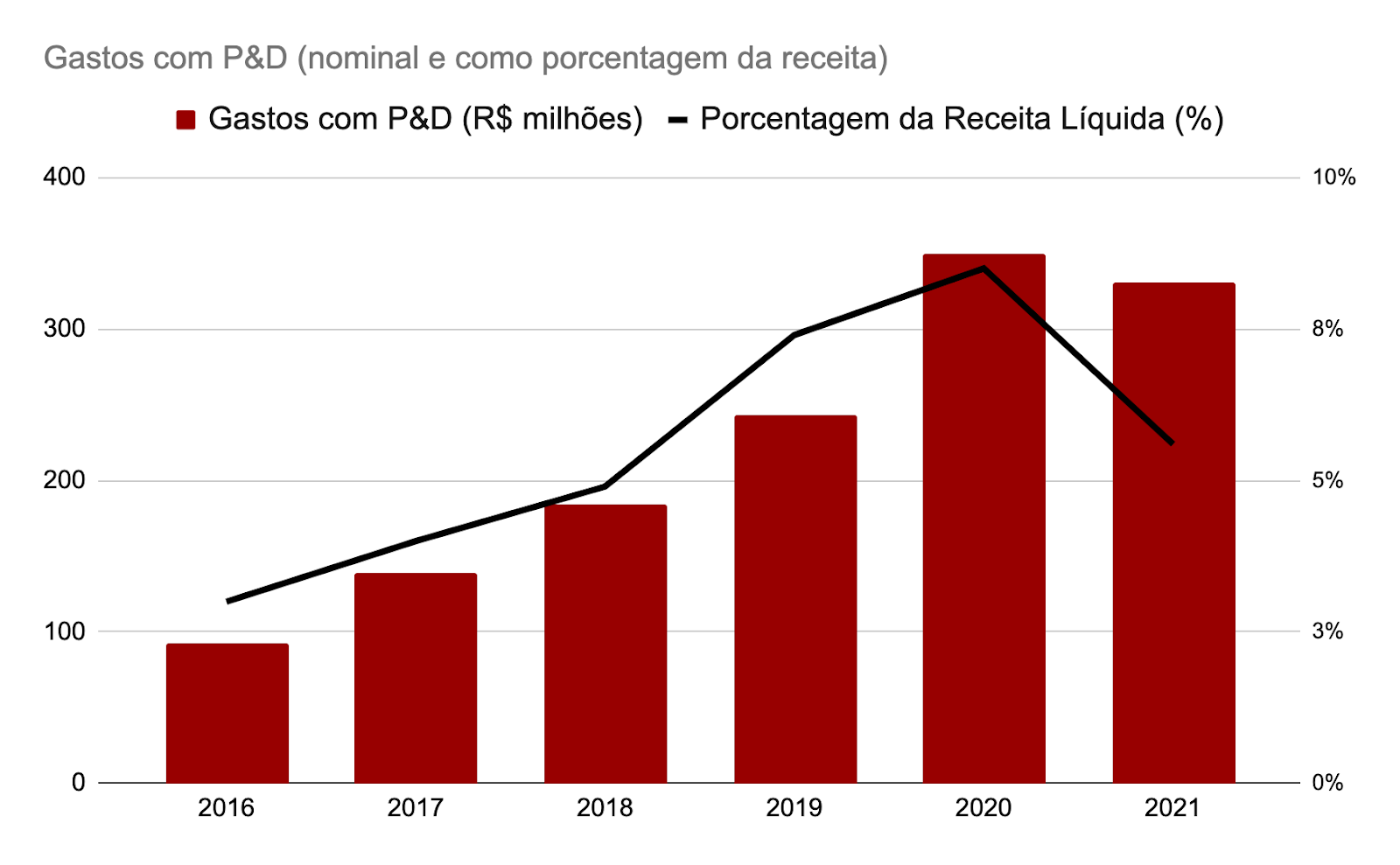

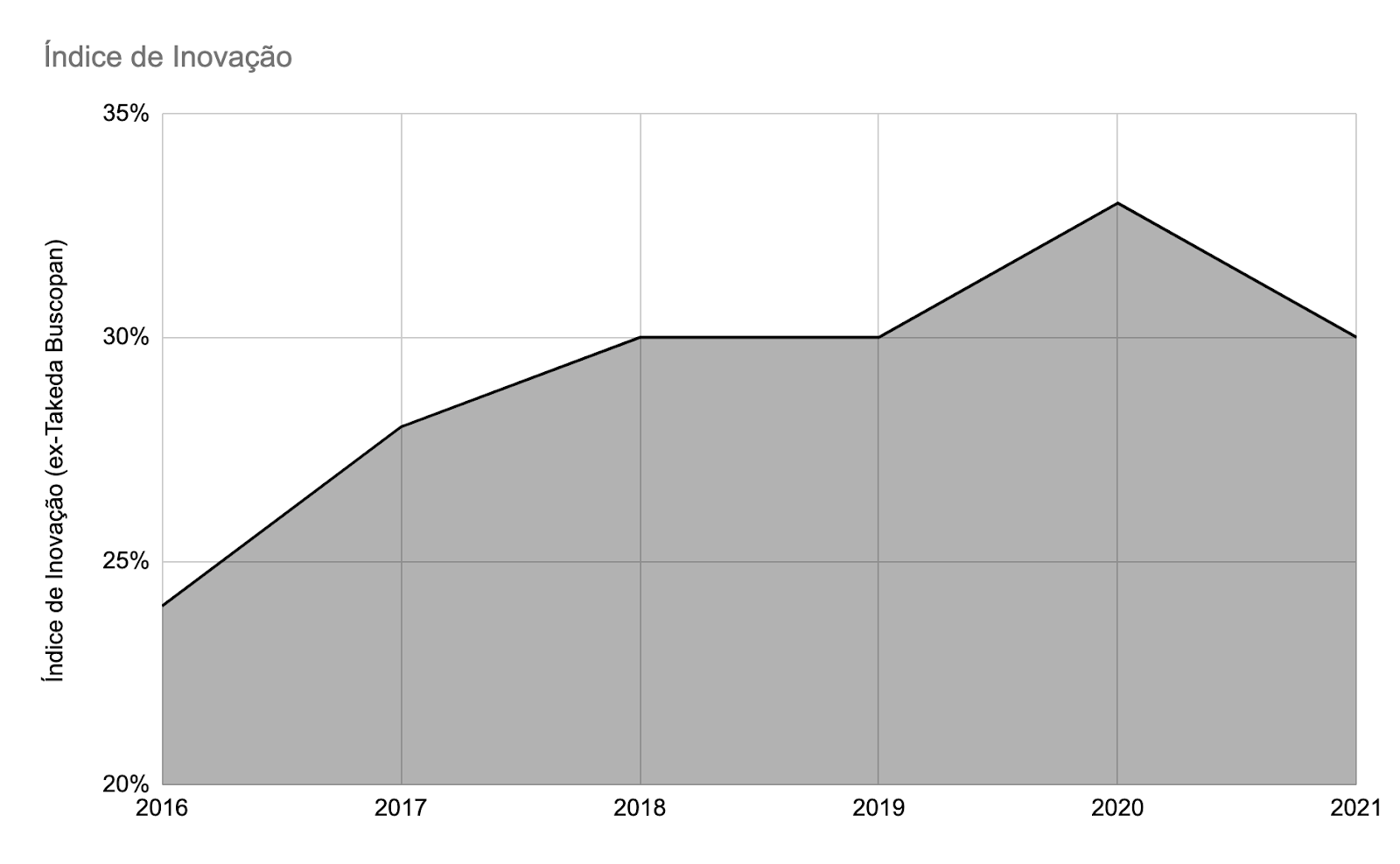

E como você pode ver, os investimentos em inovações cresceram bastante nos últimos seis anos.

Mais importante do que isso: o índice de inovação, que mede a participação na receita desses produtos lançados há menos de cinco anos, também mostrou crescimento relevante, indicando o sucesso e o retorno financeiro deles.

Segundo a companhia, as criações de 2021 e 2022 devem contribuir com um faturamento de R$ 2,6 bilhões em cinco anos, já excluindo os efeitos de canibalização. Isso representa cerca de 38% do faturamento atual, o que não é nada absurdo se observarmos no gráfico acima que o índice de inovação chegou a superar os 30% no ano passado.

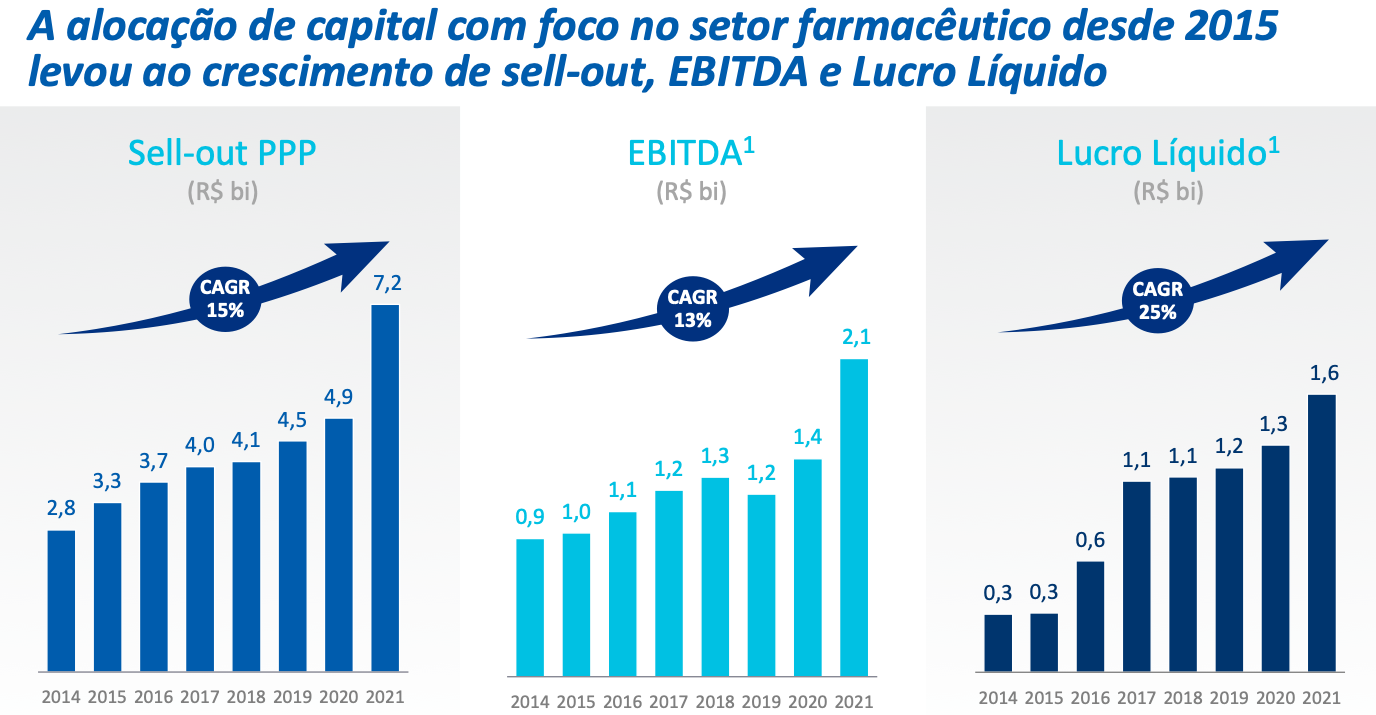

O fato é que todas as iniciativas já têm surtido efeitos positivos e ajudaram a trazer bom crescimento de resultados e de market share:

Como dissemos, atuar em um setor que cresce não basta. Se uma companhia quer se tornar vencedora no longo prazo, ela precisa acompanhar ou superar esse crescimento, sempre com foco em rentabilidade e inovação. E é justamente isso o que temos visto com a Hypera.

É verdade que parte desse crescimento vem de aquisições, mas também nesse aspecto temos visto sinais positivos para os acionistas.

- ESTÁ GOSTANDO DESTE CONTEÚDO? Tenha acesso a ideias de investimento para sair do lugar comum, multiplicar e proteger o patrimônio.

Aquisições e disciplina na alocação de capital

Nas aulas de MBA ou de cursos de gestão, aprendemos que só se deve fazer um investimento quando o retorno esperado for maior do que o retorno do CDI no período mais um adicional de risco.

Infelizmente, muitos gestores se esquecem dessa regrinha básica, e, quando uma empresa começa a acumular muito caixa, eles se sentem tentados a comprar qualquer coisa por qualquer preço.

Na maioria das vezes, compram marcas ou empresas inteiras por preços elevados, e o resultado é um retorno sobre o investimento abaixo até do que se tivessem deixado o dinheiro no Tesouro Selic, sem risco algum.

Esse foi um enorme problema para a própria Hypera nos velhos tempos de Hypermarcas, mas que felizmente parece ter ficado para trás, como mostram as aquisições recentes.

As compras do portfólio da Takeda e Buscopan, que levaram a companhia para o segundo lugar em vendas no setor, foram feitas por apenas 6 vezes o valor da firma sobre o Ebitda após as sinergias, enquanto o múltiplo de aquisição das marcas da Sanofi foi de apenas 5 vezes o Ebitda. Como base de comparação, a Hypera negocia por bem mais do que isso, 12 vezes o seu Ebitda.

Hypera livre para voar

Mas mesmo com todas essas coisas boas acontecendo (aquisições interessantes, crescimento de resultados, ganho de market share, etc.), as ações praticamente só andaram de lado nos últimos cinco anos.

Em termos de múltiplos, essa discrepância é ainda mais grave. Observe como o múltiplo Preço/Lucros está abaixo da média dos últimos cinco anos:

Ou seja, a companhia ficou melhor e ao mesmo tempo mais barata. Por que isso aconteceu? Justamente por causa das investigações!

Com esse problema fora do caminho por causa do Acordo de Leniência, HYPE3 agora tem o caminho livre para voltar a entregar retorno aos acionistas.

Outro ponto importante: depois de fazer a digestão das aquisições recentes, a Hypera vai vomitar caixa e voltar a ser uma vaca leiteira com potencial de pagar grandes quantias em dividendos daqui a alguns anos.

Não é à toa que ela está presente na série Double Income, focada em escolher os melhores ativos pagadores de rendimentos – ações que pagam dividendos, FIIs, Renda Fixa.

Se quiser conferir todos os ativos da série, deixo aqui o convite.

Um grande abraço e até a semana que vem!

Ruy

COMPARTILHAR

Quer ter um Porsche novinho? Pois então aperte os cintos: a Volkswagen quer fazer o IPO da montadora de carros esportivos

Abertura de capital da Porsche deve acontecer entre o fim de setembro e início de outubro; alguns investidores já demonstraram interesse no ativo

BTG Pactual tem a melhor carteira recomendada de ações em agosto e foi a única entre as grandes corretoras a bater o Ibovespa no mês

Indicações da corretora do banco tiveram alta de 7,20%, superando o avanço de 6,16% do Ibovespa; todas as demais carteiras do ranking tiveram retorno positivo, porém abaixo do índice

Small caps: 3R (RRRP), Locaweb (LWSA3), Vamos (VAMO3) e Burger King (BKBR3) — as opções de investimento do BTG para setembro

Banco fez três alterações em sua carteira de small caps em relação ao portfólio de agosto; veja quais são as 10 escolhidas para o mês

Passando o chapéu: IRB (IRBR3) acerta a venda da própria sede em meio a medidas para se reenquadrar

Às vésperas de conhecer o resultado de uma oferta primária por meio da qual pretende levantar R$ 1,2 bilhão, IRB se desfaz de prédio histórico

Chega de ‘só Petrobras’ (PETR4): fim do monopólio do gás natural beneficia ação que pode subir mais de 50% com a compra de ativos da estatal

Conheça a ação que, segundo analista e colunista do Seu Dinheiro, representa uma empresa com histórico de eficiência e futuro promissor; foram 1200% de alta na bolsa em quase 20 anos – e tudo indica que esse é só o começo de um futuro triunfal

Mais um banco se rende à Cielo (CIEL3) e passa a recomendar a compra da ação, mesmo após alta de quase 200% neste ano

Com potencial de alta de quase 30% estimado para os papéis, os analistas do Credit Suisse acreditam que você deveria incluir as ações da empresa de maquininhas no seu portfólio

IRB lança oferta primária restrita, mas limita operação a R$ 1,2 bilhão e antecipa possibilidade de um descontão; IRBR3 é a maior alta do Ibovespa hoje

Resseguradora busca reenquadramento da cobertura de provisões técnicas e de liquidez regulatória para continuar operando

Dividendos: Porto Seguro (PSSA3) anuncia quase R$ 400 milhões em JCP; Kepler Weber (KEPL3) também distribuirá proventos

Data de corte é a mesma em ambos os casos; veja quem tem direito a receber os proventos das empresas

Oi (OIBR3) confirma venda de operação fixa para subsidiária da Highline; transação pode alcançar R$ 1,7 bilhão

Proposta da NK 108, afiliada da Highline, foi a única válida no leilão realizado ontem; negócio envolve cerca de 8 mil torres da Oi

Depois de bons resultados nos setores de gás e energia, gigante de infraestrutura está conquistando espaço, também, na mineração – e promete assustar a Vale (VALE3)

Um crescimento mínimo de 50%: é isso que time de analistas espera para uma ação que custa, hoje, 20% a menos do que sua média histórica; saiba como aproveitar

Ibovespa interrompe sequência de 4 semanas em alta; veja as ações que mais caíram – e um setor que subiu em bloco

Ibovespa foi prejudicado por agenda fraca na semana, mas houve um setor que subiu em bloco; confira as maiores altas e baixas do período

Dá pra personalizar mais? Americanas (AMER3) fecha parceria com o Google em busca de mais eficiência e melhor experiência para clientes

Acordo entre a Americanas e o Google prevê hiperpersonalização da experiência do cliente e otimização de custos operacionais

Bed Bath & Beyond desaba mais de 40% em Wall Street — e o ‘culpado’ é um dos bilionários da GameStop; entenda

Ryan Cohen, presidente do conselho da GameStop, vendeu todas as suas ações na varejista de itens domésticos e embolsou US$ 60 milhões com o negócio

Unindo os jalecos: acionistas do Fleury (FLRY3) e Hermes Pardini (PARD3) aprovam a fusão entre as companhias

Os acionistas de Fleury (FLRY3) e Hermes Pardini (PARD3) deram aval para a junção dos negócios das companhias; veja os detalhes

JBS (JBSS3) é a ação de alimentos favorita do BofA, mas banco vê menor potencial de alta para o papel; ainda vale a pena comprar?

Analistas revisaram para baixo o preço-alvo do papel, para R$ 55, devido à expectativa de queda nas margens da carne bovina dos EUA, correspondente a 40% das vendas da empresa

Irani anuncia recompra de até 9,8 milhões de ações na B3; o que isso significa para o acionista de RANI3?

A empresa disse que quer maximizar a geração de valor para os seus investidores por meio da melhor administração da estrutura de capital

Vale (VALE3) perdeu o encanto? Itaú BBA corta recomendação de compra para neutro e reduz preço-alvo do papel

Queridinha dos analistas, Vale deve ser impactada por menor demanda da China, e retorno aos acionistas deve ficar mais limitado, acredita o banco

Soberania da (VALE3) ‘ameaçada’? Melhor ação de infraestrutura da Bolsa pode subir 50%, está entrando na mineração e sai ganhando com o fim do monopólio da Petrobras (PETR4) no setor de gás; entenda

Líder na América Latina, papel está barato, está com fortes investimentos na mineração e é um dos principais nomes do mercado de gás e do agronegócio no Brasil

Nubank (NU; NUBR33) chega a subir 20% após balanço, mas visão dos analistas é mista e inadimplência preocupa

Investidores gostaram de resultados operacionais, mas analistas seguem atentos ao crescimento da inadimplência; Itaú BBA acha que banco digital pode ter subestimado o risco do crédito pessoal

Briga do varejo: Qual é a melhor ação de atacadista para ter na carteira? A XP escolheu a dedo os papéis; confira

O forte resultado do Grupo Mateus (GMAT3) no 2T22 garantiu ao atacadista um convite para juntar-se ao Assaí (ASAI3) na lista de varejistas de alimentos favoritas dos analistas

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP