O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

No curtíssimo prazo, a performance do setor ligado a commodities deve ser a melhor; enquanto isso, para prazos mais longos, as verdadeiras multiplicações estão nas small e mid caps de qualidade

“A guerra é o reino da incerteza; três quartos dos fatores em que se baseia a ação na guerra estão envoltos em uma névoa de maior ou menor incerteza. É necessário um julgamento sensível e discriminador; uma inteligência habilidosa para farejar a verdade.”

CONTINUA DEPOIS DA PUBLICIDADECONTINUA DEPOIS DA PUBLICIDADECarl von Clausewitz

Não poderia ser diferente. As palavras abaixo são dedicadas integralmente aos desdobramentos da invasão da Ucrânia pela Rússia sobre os investimentos.

Há várias coisas interessantes a serem extraídas do clássico “Da Guerra”, do grande estrategista militar Carl von Clausewitz.

O cientista político e professor Heni Ozi Cukier lembrou da ideia do “fog of the war”, a neblina da guerra, para indicar a incerteza associada a um processo como esse.

Hitler fazia uma analogia entre uma batalha e um quarto escuro: você nunca sabe o que vai encontrar ali dentro. Sabemos como entramos em uma guerra; só depois saberemos como saímos.

Em carta a seus cotistas de fevereiro, a gestora Kinea destacou outra frase de von Clausewitz: “A guerra é a continuação da política por outros meios”.

Leia Também

A ideia presente em “Da Guerra” de que mais gosto se liga a outra também defendida por Sun Tzu no conceito de “shi”, associada a uma estratégia intertemporal, de que, em uma guerra, não se avance diretamente sobre posições inimigas para uma vitória imediata.

De forma alternativa, a proposta seria conservar seus recursos e suas tropas, de modo a levar vantagens a partir de posições defensivas, numa dinâmica mais indireta e tortuosa, de que, em determinados momentos, há retrocessos para posterior avanço (o termo em inglês para descrever o fenômeno é “roundabout”).

Há paralelos claros com estratégias de guerra e de investimento.

Mark Spitznagel, sócio de Nassim Taleb, se apropria das proposições de Clausewitz no livro “The Dao of Capital: Austrian Investing in a Distorted World” para propor a necessidade de, em muitas situações, esperar ou até mesmo retroceder para poder avançar, alojando-se em seguros-catástrofes e hedges clássicos.

Entendo que as circunstâncias exigem uma postura assim.

Antecipando as conclusões, propomos uma redução da exposição às ações internacionais, para incrementarmos a posição em commodities e em metais preciosos.

Mantemos inalterada a exposição à Bolsa brasileira, por cinco razões fundamentais.

O Brasil é visto como uma proxy de commodities.

Hoje, inclusive, somos superavitários no fluxo comercial de petróleo & gás, além de grandes produtores de minério de ferro e matérias-primas agrícolas;

Somos um dos poucos lugares do mundo com liquidez em que os valuations se mostram atrativos, com múltiplos notadamente inferiores às médias históricas e aos pares internacionais.

Além disso, oferecemos bom prêmio de risco de mercado (ou seja, elevado excedente do retorno esperado da Bolsa sobre a renda fixa).

Podemos nos apropriar de uma mudança do fluxo de capitais em direção a mercados emergentes e à América Latina em particular (mais detalhes sobre isso abaixo);

O aumento de gastos militares (a Alemanha, por exemplo, já anunciou 2% do PIB para maior militarização, o que significa uma mudança histórica e paradigmática) representa mais demanda por aço e, por conseguinte, por minério de ferro, colocando o Brasil em vantagem sob a ótica relativa.

Iniciamos o processo de subida de taxas de juro muito antes do mundo desenvolvido.

Isso enseja a possibilidade de controle antecipado da inflação, eventual possibilidade de flexibilização monetária à frente e atratividade para o “carry trade” (aumenta o interesse do investidor estrangeiro pelas nossas gordas taxas de juro), o que, junto à apreciação das commodities, reverbera sobre a nossa taxa de câmbio — é notável a valorização do real em 2022, mesmo diante de um contexto de aversão a risco no exterior e de grande instabilidade política gerada pela guerra.

Agora, faço nosso próprio “roundabout” e proponho darmos um passo atrás. Falemos da guerra e de seus desdobramentos para os mercados.

No curto prazo, o conflito tem consequências sobre duas grandes frentes. A primeira, claro, se liga ao preço das commodities, sejam elas energéticas ou agrícolas.

Se somarmos as participações de Rússia (18%) e Ucrânia (10%) nas exportações de trigo no mundo, chegamos à marca de 28%.

Não à toa, o preço do trigo vem renovando recordes, atingindo sua maior marca em 14 anos.

O cenário já não era propriamente fácil, em face a problemas climáticos na Argentina, outro grande produtor.

Então, chegaram as preocupações com a oferta no leste europeu e os preços dispararam.

O milho foi por caminho semelhante, em seu maior patamar desde 2012. A Ucrânia responde por 15% das exportações globais, enquanto a Rússia representa outros 2%.

Outra preocupação importante se refere à oferta de fertilizantes (NPK). A Rússia é o segundo maior produtor mundial de fertilizantes nitrogenados no mundo, com 10% de market share.

É também o segundo maior produtor mundial de potássio, com 19% de participação, e o quarto maior produtor de fertilizantes de fósforo, com 7% do todo.

Há, inclusive, grande dependência brasileira dos fertilizantes russos.

No ano passado, cerca de 22% das importações brasileiras do segmento vieram de lá (o Brasil importa 85% dos fertilizantes que usa, de um total de 40 milhões de toneladas).

O medo da falta de suprimentos para a próxima safra já perturba produtores rurais e até mesmo o governo brasileiro.

Sabendo da importância do tema, seus desdobramentos sobre o Brasil e até mesmo a segurança alimentar global, convidamos para participar da edição de hoje da nossa série Palavra do Estrategista, um especialista para falar sobre commodities agrícolas.

O consultor Rodolfo Castro trouxe para os assinantes da série sua visão sobre o assunto.

Ele é engenheiro agrônomo formado pela Esalq-USP, com pós em Finanças pelo Insper-SP.

É sócio da Agriplanning, onde atua em consultoria em projetos agrícolas e comercialização de ativos agroindustriais e rurais em distressed. Vale muito a pena a leitura.

Saindo do tema agrícola, temos a questão das commodities energéticas e metálicas, com a Rússia sendo um dos maiores representantes globais (terceiro maior produtor de petróleo) e responsável por cerca de 40% do gás natural importado pela Europa.

O país também é grande produtor de aço, níquel, alumínio e paládio (essencial para os catalisadores de veículos).

A Ucrânia, por sua vez, é grande produtor de metais não ferrosos.

Parte dos problemas de oferta com o petróleo russo poderia ser superada com uma eventual suspensão das sanções ao Irã, que voltaria a colocar alguma coisa como um milhão de barris por dia a mais no sistema, ou até mesmo com a retomada das importações da Venezuela.

Ainda assim, é inegável como o mercado se mostra apertado no momento.

A restrição na oferta desses produtos e, por conseguinte, a alta de seus preços representam, claro, um impacto direto sobre a inflação.

E existe o desdobramento de segunda ordem ligado à destruição da demanda, ou seja, a uma eventual recessão catalisada por um processo como este.

A alta significativa das matérias-primas significa menos renda disponível para a população e poderia exigir, mais à frente, uma resposta mais agressiva dos bancos centrais, com juros sendo elevados a patamares que jogassem as economias numa situação de maior fragilidade.

As guerras são tipicamente inflacionárias. Como resposta à exigência de mais gastos militares e à extraordinariedade das circunstâncias, os governos expandem suas políticas fiscais.

No limite, é como se imprimissem dinheiro para financiar os dispêndios com a guerra. Se aumenta a oferta de moeda, ela perde valor frente aos demais bens da economia (em essência, a inflação é o inverso do valor da moeda).

E existe também a resposta monetária: banqueiros centrais preferem não jogar mais lenha na fogueira em situações assim — diante da incerteza, costumam ser mais tolerantes com a inflação, para não jogar as economias em recessão num momento de conflito militar.

Essa guerra é particularmente preocupante sob a ótica inflacionária, pois ela envolve, além dos elementos do parágrafo anterior, as restrições à oferta de matérias-primas.

Além disso, já estávamos num período de inflação alta. O gráfico abaixo ilustra bem o ponto:

Os paralelos com os dois choques do petróleo em 1973 (resultado da Guerra do Yom Kippur, quando o barril saiu de US$ 3 para US$ 12) e em 1979 (revolução iraniana, em que o óleo sai de US$ 13 para US$ 34), com a posterior resposta agressiva de Paul Volcker à frente do Fed, são inevitáveis.

Àquela altura, Volcker subiu a taxa básica de juros nos EUA acima de 20% ao ano, para combater a inflação anual da ordem de 15%.

Evidentemente, a analogia não é precisa ou perfeita.

O ponto aqui é para chamarmos atenção para os efeitos inflacionários do processo em curso, de tal sorte que os mercados podem estar subestimando a futura elevação das taxas de juros nos EUA.

Isso nos traz à segunda grande frente de impacto da guerra no curto prazo: o fluxo de capitais internacional.

A primeira coisa interessante deste processo se liga a uma espécie de quebra-cabeça: enquanto existe clara preocupação inflacionária, um pensamento de primeiro nível apontaria para uma expectativa de juros maiores à frente, numa resposta clara de política monetária à necessidade de controle dos preços.

O que temos visto desde a invasão da Ucrânia, porém, é um recuo das taxas de juros de mercado, a despeito de incremento nas estimativas de inflação.

O yield (rendimento) dos Treasuries de dez anos, que chegou a superar a marca de 2%, veio abaixo de 1,80%.

As expectativas para as decisões dos bancos centrais foram atualizadas, sugerindo elevações de taxas de juro menos intensas do que o anteriormente ventilado, conforme demonstrado no gráfico abaixo:

Há duas explicações principais para a dinâmica.

O primeiro ponto é que, diante da enorme incerteza associada à guerra e a seus desdobramentos sobre a economia (a BCA chegou a atribuir 10% de probabilidade de uma guerra nuclear que nos levasse a um Armagedom), investidores correm para ativos considerados mais seguros, como os títulos soberanos dos países desenvolvidos e, mais especificamente, à tradição dos Treasuries e do dólar.

O preço dos títulos sobe, e o rendimento cai.

A outra questão se liga à mudança de postura dos bancos centrais em momentos de grande incerteza.

Em linhas gerais, a função de reação de um BC num país desenvolvido segue a chamada Regra de Taylor, que pondera preferências da autoridade monetária entre o PIB e o seu potencial e a inflação e sua meta.

Em momentos de enorme incerteza, é natural haver alguma mudança nessas preferências, quando o banqueiro central passa a se preocupar um pouco mais também com o produto, tolerando um pouco mais de inflação.

Agir de forma muito contundente num momento de crise seria como jogar gasolina num incêndio.

Nas semanas anteriores à eclosão da guerra, o consenso de mercado passava a contemplar o início do aperto monetário nos EUA com uma alta de 50 pontos-base na taxa básica de juro.

Agora, o próprio Fed parece descartar esse cenário e sinaliza uma elevação de 25 pontos-base.

Corolário: temos mais inflação, de uma forma tangível e concreta, quase como se pudéssemos tocá-la, enquanto as taxas de juros nominais devem ficar mais baixas frente ao que se estimava antes do choque inflacionário.

Em outras palavras, devemos conviver com taxas de juros reais menores — ao menos no curto prazo.

Como resposta prática a esse cenário, ativos que rendem retornos nominais se tornam menos atrativos, enquanto deveríamos focar em ativos reais.

Títulos atrelados à inflação, commodities, ouro e mesmo ações (empresas são ativos reais) ganham atratividade.

Ainda no tema do fluxo de capital internacional, como há, literalmente, uma guerra lá fora, com impactos físicos concretos, a posição geográfica importa, o que inclusive tem efeito sobre o Brasil.

A Europa e, em particular, o leste europeu acabam preteridos — o euro tende a ficar mais fraco frente ao dólar.

Parte do dinheiro destinado a mercados emergentes nessa região acaba indo para outras frentes, como a América Latina.

O movimento já vem acontecendo, sobretudo com a retirada da Rússia do índice MSCI, muito seguido por fundos passivos e referência para outros ativos.

A Rússia tinha 1,47% de peso no índice e estimativas apontam para uma saída de cerca de US$ 5,9 bilhões de investidores passivos e US$ 21,2 bilhões de ativos — a América Latina representa 9,33% do índice e poderia abocanhar parte desses recursos.

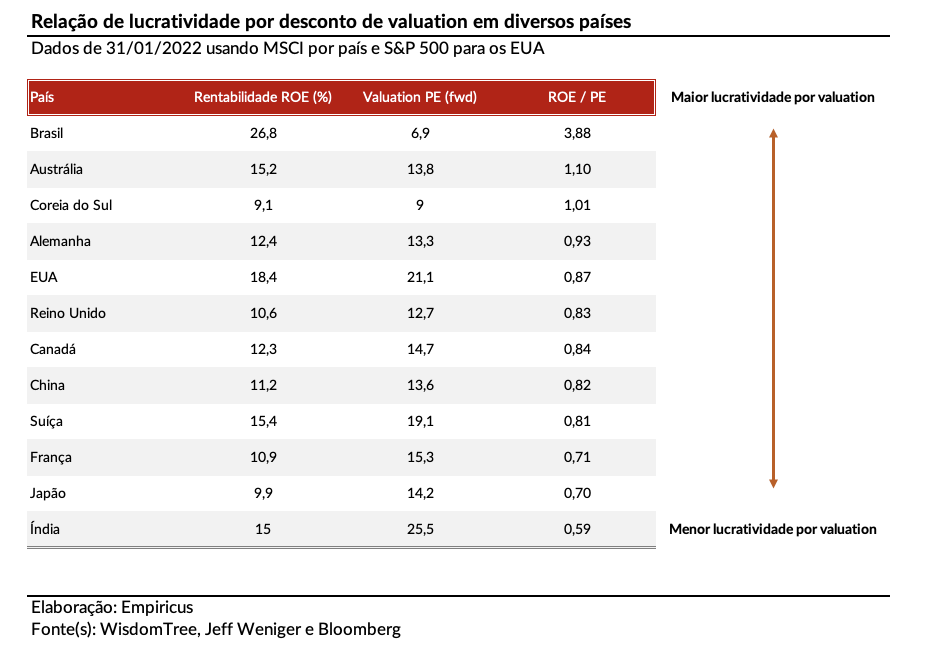

Além de se beneficiar em termos relativos das mazelas ligadas ao leste europeu, o Brasil é uma proxy natural de commodities, goza de casos mais representativos de “value” (valor) em detrimento a “growth” (crescimento), alimentando nossa eterna vocação agrícola e nossa tradição extrativista sem grandes referências de tecnologia mais associadas a crescimento, iniciou antecipadamente seu processo de subida de taxas de juros e, portanto, antecipa-se no combate à inflação e é uma das poucas ilhas de valuation barato no mundo.

A rigor, talvez sejamos o mercado líquido mais barato entre todos, conforme tenta demonstrar a tabela abaixo:

Antes de prosseguirmos para as consequências de mais longo prazo da invasão da Ucrânia, faço um breve comentário sobre a microestrutura da Bolsa brasileira.

Conforme os três leitores mais atentos devem ter percebido, há meses temos reduzido nossa exposição a nomes de alto crescimento (saímos de tecnologia e inclusive montamos operações short no segmento) para comprar casos ligados a valor e a commodities especificamente.

Com efeito, continuamos acreditando que o curtíssimo prazo deve trazer boa performance de empresas ligadas às matérias-primas, conforme tudo que foi escrito até aqui.

Contudo, queremos chamar atenção também para a atratividade de small e midcaps ligadas ao ciclo doméstico. Há vários fatores para isso.

O aumento das taxas de juros, a preocupação com renda disponível diante de um contexto adverso para a inflação, o fluxo vendedor compulsório de fundos de ações e multimercados, cujos resgates diários são impiedosos e obrigam gestores a se desfazerem mesmo de posições de qualidade a valuations impensáveis.

Objetivamente, porém, algumas dessas ações negociam hoje a patamares muito convidativos.

O gráfico abaixo ilustra um pouco esse comportamento:

Em termos práticos, portanto, se, de um lado, entendemos que a performance do setor ligado a commodities deve ser a melhor no curtíssimo prazo por conta do fluxo de notícias e de um contexto de alta das matérias-primas por conta da guerra; de outro, acreditamos que, para prazos mais longos, as verdadeiras multiplicações estão nas small caps ligadas ao ciclo doméstico, ainda que essas possam ensejar mais volatilidade de curto prazo.

Muitos gostam de repetir frases do tipo “compre ao som dos canhões, venda ao som dos violinos” ou “compre quando há sangue ou protesto nas ruas”.

Poucos têm a coragem de assumir uma postura pragmática e efetivamente comprar ações nesses momentos, quando seus valuations assumem níveis escorchantes.

Nossa proposta pragmática advoga em prol de uma espécie de Barbell Strategy na Bolsa brasileira.

De um lado, bastante commodity para se aproveitar do contexto atual, do bom momentum de curto prazo e de valuations ainda atrativos, a despeito das altas recentes.

De outro, com horizonte mais dilatado, uma posição representativa de small e mid caps de qualidade (com lucro!), a valuations excessivamente descontados.

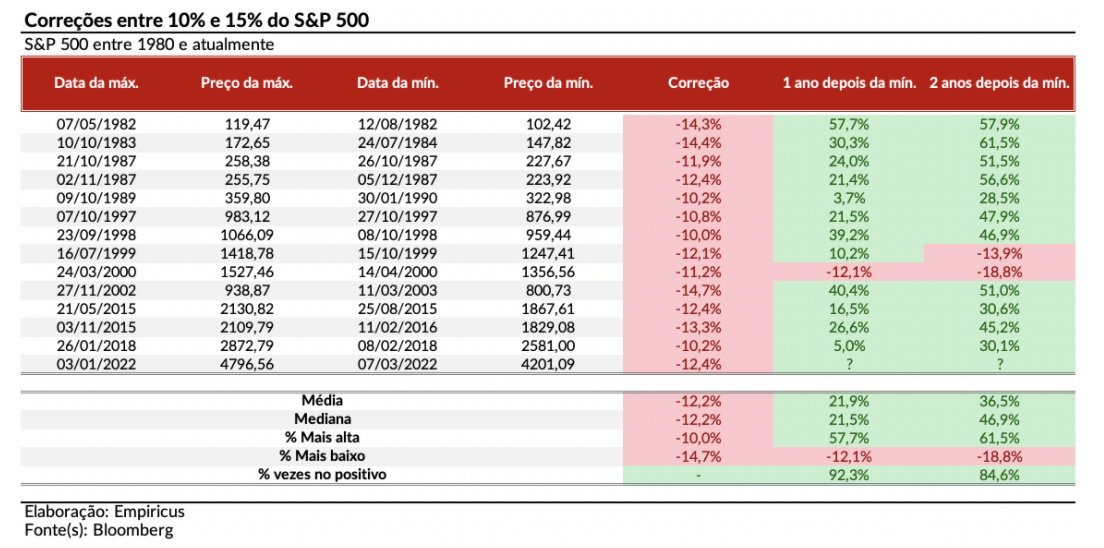

Ainda antes de caminharmos para as consequências de mais longo prazo, vale observar o comportamento das Bolsas norte-americanas depois de guerras e de períodos de correção. As tabelas abaixo são autoexplicativas:

Chegamos então às consequências potenciais de longo prazo, àquilo que o gestor Ray Dalio tem chamado de “Mudanças na Nova Ordem Mundial” — para mais detalhes sobre o tema, vale ver o vídeo “Principles for Dealing with the Changing World Order”.

Quando Putin invade a Ucrânia sem uma agressão direta a seu território e fere os preceitos de tratados internacionais, que regulavam relações entre países, coloca-se em risco, em linhas gerais, o conjunto de regras cujas bases remetem ao fim da Segunda Guerra Mundial, ao fim do tratado de Bretton-Woods em 1971, quando abandonamos o padrão-ouro e o dólar assumiu o papel de grande moeda de reserva internacional.

Resgato também aquilo que Marcos Troyjo certa vez propôs em coluna na Folha de S.Paulo, de que a emergência de grandes líderes autocratas (Vladimir Putin na Rússia, Recep Erdogan na Turquia, Viktor Urban na Hungria, Nursultan Nazarbayev no Cazaquistão, entre outros) poderia significar o “fim do fim da história”.

Era, claro, uma referência à ideia de Francis Fukuyama, para quem a História, como um percurso dialético hegeliano de disputas entre teses e antíteses, teria acabado a partir da queda do Muro de Berlim.

Não haveria mais antítese à tese da democracia liberal. Era a vitória dos valores ocidentais e das sociedades abertas como síntese definitiva, garantindo os dividendos da “pax americana” e o dólar como grande reserva de valor global.

Os autocratas e os questionamentos de valores democráticos, agora simbolizados de maneira mais caricata em Putin e em sua guerra contra a Ucrânia, representariam a volta de uma antítese à tese, tendo, no limite, como referência Pedro, o Grande e a reconstituição do Império Russo, como lembrou nesta semana o historiador Niall Ferguson.

Se os tratados e as organizações supranacionais em vigor desde a queda do Muro de Berlim já não contemplam mais adequadamente as circunstâncias atuais, há uma Nova Ordem Mundial em construção, cujo resultado ainda é desconhecido.

As consequências podem ser variadas e profundas.

Ray Dalio identifica o início do processo de queda do Império Americano.

Há também desdobramentos importantes sobre a questão energética, tanto no sentido de, eventualmente, revisitar as restrições ao uso de energia nuclear, quanto em reavaliar o ritmo da transição energética — a dependência da Europa frente ao gás russo precisa ser revista, pois o crescimento econômico e o desenvolvimento de regiões sempre foram atrelados, na essência, na transformação de energia e em seu acesso barato.

Sem isso, a Europa poderia estar condenada a ainda mais baixo crescimento pela frente. Já a China, se continuar o uso de carvão mesmo com seus impactos ambientais, poderia emergir como um dos ganhadores do processo.

A BCA lembra ainda das consequências de longo prazo da decisão do Ocidente de negar acesso do Banco Central da Rússia às suas reservas em moeda estrangeira e custodiada em países ocidentais.

Se os BCs em geral não podem mais confiar cegamente na capacidade de acessar seus ativos em dólar ou em euro, essas instituições vão começar a questionar a validade das reservas nessas respectivas moedas.

Isso poderia significar uma mudança importante nas reservas dos bancos centrais, menos em dólares e euros e mais em dólares e em yuans.

Estamos vendo a História ser escrita em nossa frente.

Precisamos manter a guarda alta para evitar sermos pegos de surpresa num mundo de tantas mudanças e riscos.

Ao mesmo tempo, devemos estar prontos para aproveitar oportunidades que surgem em momentos assim — somente em momentos assim.

Há, literalmente, sons de canhões ao fundo. Acesse o relatório completo.

31 de maio de 2026 - 8:00

31 de maio de 2026 - 8:00

DÉCIMO ANDAR

30 de maio de 2026 - 9:01

30 de maio de 2026 - 9:01

SEU DINHEIRO LIFESTYLE

29 de maio de 2026 - 8:46

29 de maio de 2026 - 8:46

O MELHOR DO SEU DINHEIRO

29 de maio de 2026 - 7:00

29 de maio de 2026 - 7:00

SEXTOU COM O RUY

28 de maio de 2026 - 8:34

28 de maio de 2026 - 8:34

O MELHOR DO SEU DINHEIRO

27 de maio de 2026 - 20:00

27 de maio de 2026 - 20:00

EXILE ON WALL STREET

27 de maio de 2026 - 8:43

27 de maio de 2026 - 8:43

O MELHOR DO SEU DINHEIRO

26 de maio de 2026 - 8:55

26 de maio de 2026 - 8:55

O MELHOR DO SEU DINHEIRO

26 de maio de 2026 - 7:26

26 de maio de 2026 - 7:26

INSIGHTS ASSIMÉTRICOS

25 de maio de 2026 - 8:18

25 de maio de 2026 - 8:18

O MELHOR DO SEU DINHEIRO

23 de maio de 2026 - 10:01

23 de maio de 2026 - 10:01

SEU DINHEIRO LIFESTYLE

22 de maio de 2026 - 8:44

22 de maio de 2026 - 8:44

O MELHOR DO SEU DINHEIRO

22 de maio de 2026 - 7:15

22 de maio de 2026 - 7:15

SEXTOU COM O RUY

21 de maio de 2026 - 8:34

21 de maio de 2026 - 8:34

O MELHOR DO SEU DINHEIRO

20 de maio de 2026 - 19:58

20 de maio de 2026 - 19:58

EXILE ON WALL STREET

20 de maio de 2026 - 8:45

20 de maio de 2026 - 8:45

O MELHOR DO SEU DINHEIRO

19 de maio de 2026 - 13:31

19 de maio de 2026 - 13:31

ALÉM DO CDB

19 de maio de 2026 - 8:50

19 de maio de 2026 - 8:50

O MELHOR DO SEU DINHEIRO

19 de maio de 2026 - 7:22

19 de maio de 2026 - 7:22

INSIGHTS ASSIMÉTRICOS

18 de maio de 2026 - 8:18

18 de maio de 2026 - 8:18

O MELHOR DO SEU DINHEIRO