O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Atualmente, temos diversos FIIs logísticos negociando abaixo do valor patrimonial e do custo de reposição, mesmo em portfólios de alta qualidade e bem posicionados

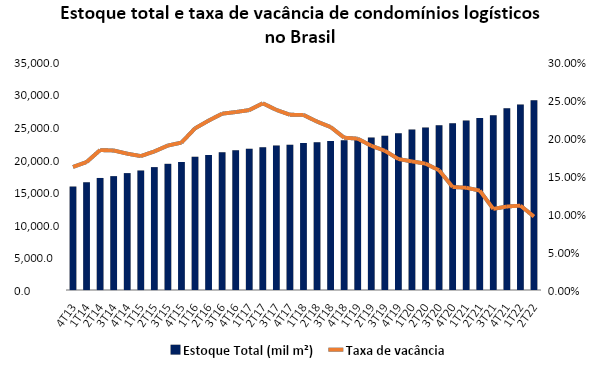

Dentre os diversos setores da economia, o segmento logístico foi um dos poucos que se mostraram resilientes ao longo dos últimos dois anos. O principal catalisador desse desempenho foi a ascensão do e-commerce.

Após o fechamento do comércio físico na pandemia, a modalidade se tornou o protagonista do varejo, com uma penetração de cerca de 15% no setor em 2021 contra 8% em 2019 e uma elevação de aproximadamente 80% em seu faturamento no período, conforme levantamento da Neotrust.

Diante disso, houve uma alta demanda por galpões logísticos ao longo da pandemia de empresas como Magazine Luiza, Americanas e Via. Em especial aqueles focados em operações last mile (mais próximos de centros urbanos), o que fez com que a taxa de vacância do segmento chegasse na casa dos 10% no país, menor índice para a última década.

Em 2021, foi entregue uma área bruta locável (ABL) total de 2,5 milhões de metros quadrados em galpões, um aumento de cerca de 120% em relação a 2019.

Até 2024, a expectativa de novo estoque é de mais de 4,1 milhões de metros quadrados, mais de 10% do total do Brasil.

Com o aumento da oferta de galpões no país, espera-se uma estabilização da taxa de vacância da indústria, atualmente em 9,7%, de acordo com a Buildings.

Leia Também

Contudo, um problema iminente é a queda no consumo do varejo, fortemente impactado pela alta da inflação (11,9% no acumulado de doze meses), o que resultou em uma desaceleração nas vendas do e-commerce e, consequentemente, um ligeiro aumento nas devoluções de galpões por parte das empresas do segmento.

Após forte performance nos últimos dois anos, o faturamento das vendas online sobe apenas 3% em 2022, sendo que o último trimestre registrou queda na comparação anual. Diante deste arrefecimento, Magazine Luiza, Americanas, Via e outras empresas do setor já se movimentam em sua base logística.

Lá fora, temos o exemplo da Amazon. Diante do cenário de arrefecimento das vendas no varejo, a gigante americana pretende desocupar pelo menos 930 mil metros quadrados de galpões nos EUA, valor que representa cerca de 5% da expansão realizada durante a pandemia.

Tal sinalização é preocupante, principalmente por se tratar do maior player de e-commerce no mundo — ao que tudo indica, devemos enxergar essa dinâmica nos demais mercados, podendo impactar a demanda por galpões logísticos.

No Brasil, a demanda permanece em nível sólido até o momento. Apesar de todo esse desenvolvimento recente, a penetração das vendas online se mostra bem atrás de outros países latino-americanos e, principalmente, de economias mais desenvolvidas, o que sugere que a indústria possui uma margem para estabilidade nos próximos anos.

De modo geral, o setor logístico segue em um momento de expansão, com o aumento da atividade construtiva no país e a procura por galpões bem localizados e de alta qualidade, o que contribuiu para o aumento do preço médio do aluguel nos últimos trimestres.

Porém, diante da perspectiva de oferta de empreendimentos, estima-se uma elevação marginal da taxa de vacância no curto/médio prazo. Ativos mais distantes de capitais tendem a sofrer mais neste cenário, com pouco espaço para valorização real dos aluguéis.

Apesar da fase bem adiantada do ciclo, entendo que o mercado de galpões evoluiu estruturalmente nos últimos anos, tanto pela presença do e-commerce quanto pelo avanço tecnológico dos empreendimentos.

Atualmente, temos diversos FIIs logísticos negociando abaixo do valor patrimonial e do custo de reposição, mesmo em portfólios de alta qualidade e bem posicionados.

Desse modo, seguimos confiantes em fundos que apresentam um portfólio AAA e com um maior foco em operações last mile.

Dentro do segmento, o Pátria Logística (PALT11) é um fundo que me chama atenção pela atratividade neste momento.

Todos os quatro ativos do FII possuem classificação A+ e estão localizados na região sudeste do Brasil (São Paulo, Minas Gerais e Rio de Janeiro), que é a maior do país em termos de capitalização e possui uma maior demanda por galpões de qualidade.

Além disso, o PATL11 está com a vacância zerada, tendo 74% dos contratos na modalidade atípica com vencimentos a partir de 2026, o que limita o risco de desocupação caso tenhamos um ciclo de queda no cenário logístico pela frente.

Ademais, os galpões contam com inquilinos de baixo risco de crédito, como Xerox, BRF, Postall, Grupo SEB e Pif Paf.

Atualmente, as cotas do PATL11 oferecem um desconto de quase 25% em relação ao valor patrimonial, bem acima dos seus pares e historicamente elevado para fundos de tijolos.

O preço por metro quadrado também se encontra bem abaixo do custo médio de reposição, que gira entorno de R$ 3 mil/m2 para a região sudeste atualmente.

| Fundo | P/VP | Vacância | Yield 12M | R$/m2 | Cap rate | Liquidez (R$ mi) | % Atípico |

| BRCO11 | -18,47% | 0,30% | 7,68% | 3.177,83 | 10,16% | 2,31 | 28,00% |

| SDIL11 | -10,55% | 2,00% | 9,92% | 2.385,75 | 9,33% | 0,84 | 46,00% |

| HSLG11 | -19,17% | 2,40% | 8,59% | 2.476,26 | 9,68% | 0,50 | 10,00% |

| GALG11 | -9,25% | 0,00% | 10,82% | 5.205,38 | 8,86% | 0,78 | 100,00% |

| VILG11 | -20,05% | 0,00% | 8,90% | 2.600,77 | 10,21% | 2,06 | 20,00% |

| XPLG11 | -15,63% | 2,30% | 8,11% | 2.698,97 | 8,70% | 3,88 | 50,00% |

| Média (ex PATL11) | -15,52% | 1,17% | 9,00% | 3.090,83 | 9,49% | 1,73 | 42,33% |

| PATL11 | -24,06% | 0,00% | 9,28% | 2.360,19 | 10,88% | 1,17 | 74,00% |

Com sua última locação no ativo Ribeirão das Neves (MG), o fundo tem uma perspectiva de pagamento de dividendos entre R$ 0,58 e R$ 0,60 para o restante do ano, conferindo um yield anualizado de aproximadamente 9,5% com base na cota de mercado.

De acordo com os números de locação informados, entendo que seja uma estimativa realista, mesmo com o encerramento do desconto na taxa de administração neste segundo semestre.

Ainda em relação aos pares, é bom mencionar que o PATL11 é um dos únicos FIIs do segmento que não possuem alavancagem em suas operações, fator que pode ser um diferencial no caso de um cenário de estresse econômico.

Inclusive, tenho visto a despesa financeira saltando nas demonstrações financeiras de diversos fundos recentemente, muito em função da forte elevação do CDI. Para aquele investidor com foco em renda, trata-se de uma linha para ficar de olho...

Outro ponto importante sobre o fundo está relacionado à gestão. No último mês, o Pátria Investimentos passou a deter participação de 50% da VBI Real Estate, gestora consolidada no mercado imobiliário. Desde então, a atividade de gestão dos FIIs do Pátria está sendo incorporada pela VBI.

De maneira geral, levando em consideração a estrutura da VBI e o bom histórico da gestora, acreditamos que o movimento seja bem interessante para o Pátria Logística, dado que adiciona uma forte estrutura de gestão em sua área de real estate.

Sobre riscos, é claro que o fundo está exposto aos fatores tradicionais, tal como o risco de vacância, crédito e liquidez. Isso sem contar a influência macroeconômica, que segue predominante.

Ainda assim, mesmo com a forte elevação da curva de juros nas últimas semanas, que tem efeito direto na taxa de desconto do modelo, a tese de investimento no PATL11 oferece um upside de 15% na cota atual, o que me parece interessante quando analisamos a geração de renda do FII.

Deste modo, mesmo que o segmento logístico desacelere no médio prazo, o Pátria Logística (PATL11) pode ser uma ótima opção de investimento no setor.

7 de agosto de 2026 - 17:29

7 de agosto de 2026 - 17:29

AÇÃO CAIU MAIS DE 10%

7 de agosto de 2026 - 14:00

7 de agosto de 2026 - 14:00

Conteúdo Empiricus

7 de agosto de 2026 - 12:37

7 de agosto de 2026 - 12:37

JUNTE-SE A ELES

7 de agosto de 2026 - 6:30

7 de agosto de 2026 - 6:30

FII DO MÊS

6 de agosto de 2026 - 19:58

6 de agosto de 2026 - 19:58

TRIMESTRE DOS SONHOS

6 de agosto de 2026 - 11:39

6 de agosto de 2026 - 11:39

COM FOME DE AQUISIÇÃO

5 de agosto de 2026 - 12:53

5 de agosto de 2026 - 12:53

AÇÕES SALTAM 10% APÓS BALANÇO

4 de agosto de 2026 - 16:30

4 de agosto de 2026 - 16:30

FIM DE UMA ERA

4 de agosto de 2026 - 12:36

4 de agosto de 2026 - 12:36

AÇÃO DO MÊS

4 de agosto de 2026 - 9:05

4 de agosto de 2026 - 9:05

CRÉDITO PRIVADO

3 de agosto de 2026 - 12:50

3 de agosto de 2026 - 12:50

PERSPECTIVA NEGATIVA

2 de agosto de 2026 - 17:05

2 de agosto de 2026 - 17:05

ENTENDA O QUE FAZER

2 de agosto de 2026 - 13:35

2 de agosto de 2026 - 13:35

GESTOR DIZ ONDE INVESTIR

1 de agosto de 2026 - 17:05

1 de agosto de 2026 - 17:05

VEJA QUATRO AÇÕES PARA COMPRAR AGORA

1 de agosto de 2026 - 15:00

1 de agosto de 2026 - 15:00

O QUE MEXEU COM O IBOVESPA NA SEMANA

31 de julho de 2026 - 18:17

31 de julho de 2026 - 18:17

BALANÇO DO MÊS

31 de julho de 2026 - 13:44

DESTAQUES DA BOLSA

31 de julho de 2026 - 13:13

31 de julho de 2026 - 13:13

REAÇÃO AO BALANÇO

31 de julho de 2026 - 11:37

31 de julho de 2026 - 11:37

ATRASOU

31 de julho de 2026 - 10:25

31 de julho de 2026 - 10:25

NÃO ABRIU NO HORÁRIO