Suzano (SUZB3) e Klabin (KLBN11) além do dólar. Por que a queda das ações pode representar uma oportunidade de compra — e não só pela proteção cambial

Enquanto muitos investidores encaram os papéis de Suzano (SUZB3) e Klabin (KLBN11) como ativos completamente correlacionados ao dólar, os analistas apontam que é preciso ter um olhar de mais longo prazo para essas companhias. O futuro pode ser recompensador.

Quais características são necessárias para classificar uma companhia como uma boa empresa para se ter na sua carteira de investimentos?

Balanços corporativos consistentes trimestre após trimestre? Um quadro de executivos que passa confiança ao mercado? Retornos satisfatórios nos últimos 15 anos? Investimentos bem-sucedidos para aumentar a capacidade e eficiência das empresas?

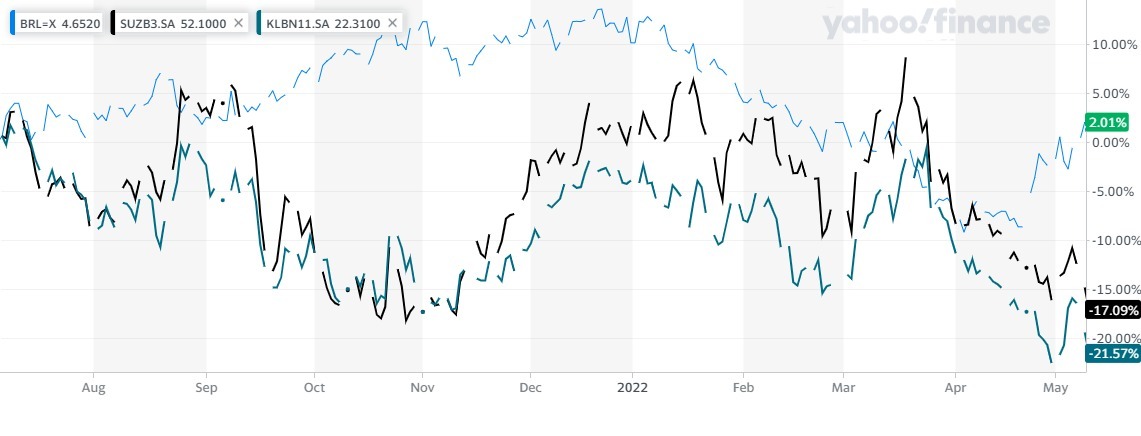

Bom, as produtoras de papel e celulose Suzano (SUZB3) e Klabin (KLBN11) têm tudo isso no currículo e ainda assim acumulam uma queda muito superior ao do Ibovespa em 2022.

Nem mesmo a celulose alcançando as máximas de curto prazo nos últimos meses teve efeito no preço de tela.

Enquanto o Ibovespa acumula perdas da ordem de 1,30% no ano, os papéis das duas companhias recuaram cerca de 16% no período. O segredo está em olhar para uma outra variável – a queda de 8% do dólar, mesmo com a valorização recente.

Atualmente, Suzano e Klabin são duas das empresas com maior exposição à moeda americana na bolsa – especialmente a primeira.

Leia Também

A receita da venda de celulose é 100% dolarizada, até mesmo a que é vendida no mercado doméstico. Enquanto isso, apenas 20% dos custos acompanham a divisa.

Fazendo uma conta simples, podemos dizer que o real depreciado tem um impacto operacional positivo, enquanto o oposto pressiona o caixa, o resultado operacional e o ebitda (lucros antes de juros, impostos, depreciação e amortização) das companhias.

Dependendo do viés de análise utilizado pelo investidor, a cotação do dólar muitas vezes acaba tendo um impacto mais forte do que o próprio preço da celulose.

Ou seja, com grande exposição ao dólar, os investidores encaram os papéis como defensivos e uma forma de se expor ao câmbio sem realmente comprar algum tipo de moeda estrangeira.

Comprar com o dólar em alta e vender na queda parece ser o modus operandi de boa parte do mercado para esses papéis, mas eu escutei alguns analistas do mercado que afirmam que é preciso ter um olhar mais amplo na hora de analisar o setor.

Para esta reportagem especial o Seu Dinheiro entrevistou Marcelo Ornelas, gestor de renda variável da Kínitro Capital, Gabriela Joubert, analista-chefe do Inter, e Daniel Sasson, analista de commodities do Itaú BBA.

- SIGA A GENTE NO INSTAGRAM: análises de mercado, insights de investimentos e notícias exclusivas sobre finanças

O dólar importa ou não?

É importante lembrar que as empresas trabalham com uma proteção cambial, justamente para impedir que grandes movimentações, como a que vimos até aqui em 2022, tenham impactos tão profundos no balanço.

Na opinião de Marcelo Ornelas, da Kínitro Capital, o real valor dessas empresas está ancorado no longuíssimo prazo. “Essa flutuação [do dólar] deveria importar pouco”.

Daniel Sasson, do Itaú BBA, tem um posicionamento parecido. “Como esses papéis são vistos como referência de câmbio, muita gente nem chega no nível de detalhe de analisar custos, receitas e entender o que tá acontecendo. Só tem uma visão de que o real vai apreciar por mais um pouco e não quer ficar exposto a exportadoras.”

Um bom exemplo disso são os números apresentados no primeiro trimestre do ano – período em que o dólar voltou a operar abaixo do patamar de R$ 5. Os custos operacionais cresceram, mas tanto a Suzano quanto a Klabin animaram os investidores.

Na visão do banco Inter, os próximos trimestres devem reservar resultados ainda melhores, já que a defasagem do preço da celulose deve diminuir.

A perspectiva de ano eleitoral, com grande tensão doméstica, também deve pressionar o câmbio, deixando as companhias mais visadas por investidores.

Indo além do dólar

Embora a valorização do câmbio tenha sido o fator mais citado quando questionei o atual patamar das ações de Suzano e Klabin, ele não foi o único.

O ano passado não foi dos melhores para o setor. O preço da celulose ficou depreciado por um longo período de tempo e a demanda esteve prejudicada com o impacto negativo da capacidade de produção das papeleiras chinesas.

A inflação que pesa no seu bolso também chegou às grandes empresas, elevando os custos e pressionando as margens –principalmente o aumento do diesel e químicos como a soda cáustica . A alta dos juros promovida pelo Banco Central também teve o seu impacto, principalmente pelas empresas do setor se encontrarem em um forte ciclo de investimentos.

O prognóstico, no entanto, é positivo. Os analistas acreditam que a alta inflacionária deve se acomodar nos próximos meses. A inauguração de novas fábricas também deve diluir o custo fixo das companhias, melhorando o resultado financeiro.

Como a abundância de oferta que o mercado esperava com o início do funcionamento de novas plantas em diversos pontos do mundo foi adiada, os reajustes no preço da celulose começaram no último trimestre de 2021. O impacto positivo para Suzano e Klabin só não foi maior justamente pela queda do dólar.

E a China e a Ucrânia?

A crise chinesa que fez com que o dólar voltasse a subir frente ao real também deve ter outros impactos no setor de papel e celulose – e os estímulos anunciados pelo governo até agora não parecem ser capazes de sustentar a economia por muito tempo.

“Em outros momentos complicados para a economia chinesa, já vimos o que essas empresas podem fazer. Os fundamentos são muito positivos, apesar da China”, aponta Gabriela Jeubert, analista-chefe do Inter.

Ao contrário do que ocorre com o setor de mineração, por exemplo, os demais mercados são capazes de absorver a celulose que seria destinada ao gigante asiático.

Quando o assunto é a guerra na Ucrânia, o impacto no preço da celulose é menor, mas existe uma preocupação com as restrições do embarque marítimo, que afeta a distribuição da matéria-prima. Assim como os entraves enfrentados na Ásia, os analistas classificam os problemas como temporários.

Papel: a tecnologia do futuro?

Apesar dos riscos de Se até aqui falamos de fatores negativos que geram incerteza, é hora de listar as inúmeras razões que ainda assim fazem com que Klabin e Suzano fiquem entre as favoritas dos analistas.

As intempéries do curto prazo estão longe de serem suficientes para apagar o otimismo no longo prazo – ou seja, dez anos ou mais.

Devido às incertezas do curto prazo, alguns analistas acreditam que Klabin e Suzano estão em um bom ponto de entrada para investidores que querem investir esperando resultados mais expressivos no futuro.

Ao contrário do petróleo e do minério de ferro, que pouco contribuem para um mundo mais sustentável e alinhado com as práticas de sustentabilidade, o setor de papel e celulose surge como uma indústria capaz de usar a tecnologia para aposentar o plástico e outros resíduos menos recicláveis.

Em um mundo cada vez mais digital, pode soar estranho falar no papel como tecnologia do futuro. De fato, quando falamos de papéis para imprimir e escrever, como sulfite e jornal, a tendência é de queda, mas embalagens, caixas de papelão e soluções personalizadas para outros tipos de consumo seguem crescendo. Na análise de longo prazo, diversos fatores explicam o otimismo dos analistas. Confira alguns deles:

- Baixa penetração do consumo de papel higiênico nos países emergentes, com grande mercado potencial a ser explorado;

- Substituição do plástico por alternativas mais sustentáveis em diversos setores, com destaque para a indústria alimentícia;

- Crescimento do e-commerce e necessidade de novas embalagens;

- Ampliação do acesso a itens de higiene menstrual, como absorventes;

- Incentivo ao consumo na China;

- Envelhecimento da população leva a crescimento da demanda por fraldas geriátricas.

Para dar conta de toda essa demanda será preciso estar preparado, mas essa não parece ser uma preocupação dos analistas consultados pelo Seu Dinheiro.

“Elas possuem vantagens competitivas difíceis de serem replicadas em outros lugares – clima para plantação, rapidez de chegada ao ponto de corte, ambiente regulatório estável… A América do sul vai continuar sendo uma fronteira de produtores com margens saudáveis e acima das médias globais” — Daniel Sasson, Itaú BBA

SUZB3 ou KLBN11: quem é a favorita?

Todos os analistas consultados estão otimistas com o setor de papel e celulose, mas a Klabin aparece como a grande favorita. De acordo com a plataforma Trademap, 11 instituições mantêm a recomendação de compra para KLNB11 e apenas uma possui recomendação neutra.

Na visão do banco Inter, a Klabin sai na frente não só por ser uma empresa com um portfólio de produtos mais rico – com celulose de fibra curta, fibra longa e fluff –, mas também por seu posicionamento geográfico muito bem distribuído e capacidade de seguir eficiente mesmo em meio a um ciclo mais negativo de celulose.

O Itaú BBA mantém recomendação de compra para as duas companhias, com um preço-alvo de R$ 28 para Klabin e R$ 75 para Suzano, com potencial de alta de 33% e 52%, respectivamente.

COMPARTILHAR

Inflação americana derruba Wall Street e Ibovespa cai mais de 2%; dólar vai a R$ 5,18 com pressão sobre o Fed

Com o Nasdaq em queda de 5% e demais índices em Wall Street repercutindo negativamente dados de inflação, o Ibovespa não conseguiu sustentar o apetite por risco

Esquenta dos mercados: Bolsas internacionais sobem em dia de inflação dos EUA; Ibovespa deve acompanhar cenário internacional e eleições

Com o CPI dos EUA como o grande driver do dia, a direção das bolsas após a divulgação dos dados deve se manter até o encerramento do pregão

CCR (CCRO3) já tem novos conselheiros e Roberto Setubal está entre eles — conheça a nova configuração da empresa

Além do novo conselho de administração, a Andrade Gutierrez informou a conclusão da venda da fatia de 14,86% do capital da CCR para a Itaúsa e a Votorantim

Expectativa por inflação mais branda nos Estados Unidos leva Ibovespa aos 113.406 pontos; dólar cai a R$ 5,09

O Ibovespa acompanhou a tendência internacional, mas depois de sustentar alta de mais de 1% ao longo de toda a sessão, o índice encerrou a sessão em alta

O Mubadala quer mesmo ser o novo rei do Burger King; fundo surpreende mercado e aumenta oferta pela Zamp (BKBR3)

Valor oferecido pelo fundo aumentou de R$ 7,55 para R$ 8,31 por ação da Zamp (BKBR3) — mercado não acreditava em oferta maior

Esquenta dos mercados: Inflação dos EUA não assusta e bolsas internacionais começam semana em alta; Ibovespa acompanha prévia do PIB

O exterior ignora a crise energética hoje e amplia o rali da última sexta-feira

Vale (VALE3) dispara mais de 10% e anota a maior alta do Ibovespa na semana, enquanto duas ações de frigoríficos dominam a ponta negativa do índice

Por trás da alta da mineradora e da queda de Marfrig (MRFG3) e Minerva (BEEF3) estão duas notícias vindas da China

Magalu (MGLU3) cotação: ação está no fundo do poço ou ainda é possível cair mais? 5 pontos definem o futuro da ação

Papel já alcançou máxima de R$ 27 há cerca de dois anos, mas hoje é negociado perto dos R$ 4. Hoje, existem apenas 5 fatores que você deve olhar para ver se a ação está em ponto de compra ou venda

Commodities puxam Ibovespa, que sobe 1,3% na semana; dólar volta a cair e vai a R$ 5,14

O Ibovespa teve uma semana marcada por expectativas para os juros e inflação. O dólar à vista voltou a cair após atingir máximas em 20 anos

Esquenta dos mercados: Inflação e eleições movimentam o Ibovespa enquanto bolsas no exterior sobem em busca de ‘descontos’ nas ações

O exterior ignora a crise energética e a perspectiva de juros elevados faz as ações de bancos dispararem na Europa

BCE e Powell trazem instabilidade à sessão, mas Ibovespa fecha o dia em alta; dólar cai a R$ 5,20

A instabilidade gerada pelos bancos centrais gringos fez com o Ibovespa custasse a se firmar em alta — mesmo com prognósticos melhores para a inflação local e uma desinclinação da curva de juros.

Esquenta dos mercados: Decisão de juros do BCE movimenta as bolsas no exterior enquanto Ibovespa digere o 7 de setembro

Se o saldo da Independência foi positivo para Bolsonaro e negativo aos demais concorrentes — ou vice-versa —, só o tempo e as pesquisas eleitorais dirão

Ibovespa cede mais de 2% com temor renovado de nova alta da Selic; dólar vai a R$ 5,23

Ao contrário do que os investidores vinham precificando desde a última reunião do Copom, o BC parece ainda não estar pronto para interromper o ciclo de aperto monetário – o que pesou sobre o Ibovespa

Em transação esperada pelo mercado, GPA (PCAR3) prepara cisão do Grupo Éxito, mas ações reagem em queda

O fato relevante com a informação foi divulgado após o fechamento do mercado ontem, quando as ações operaram em forte alta de cerca de 10%, liderando os ganhos do Ibovespa na ocasião

Atenção, investidor: Confira como fica o funcionamento da B3 e dos bancos durante o feriado de 7 de setembro

Não haverá negociações na bolsa nesta quarta-feira. Isso inclui os mercados de renda variável, renda fixa privada, ETFs de renda fixa e de derivativos listados

Esquenta dos mercados: Bolsas no exterior deixam crise energética de lado e investidores buscam barganhas hoje; Ibovespa reage às falas de Campos Neto

Às vésperas do feriado local, a bolsa brasileira deve acompanhar o exterior, que vive momentos tensos entre Europa e Rússia

Ibovespa ignora crise energética na Europa e vai aos 112 mil pontos; dólar cai a R$ 5,15

Apesar da cautela na Europa, o Ibovespa teve um dia de ganhos, apoiado na alta das commodities

Crise energética em pleno inverno assusta, e efeito ‘Putin’ faz euro renovar mínima abaixo de US$ 1 pela primeira vez em 20 anos

O governo russo atribuiu a interrupção do fornecimento de gás a uma falha técnica, mas a pressão inflacionária que isso gera derruba o euro

Boris Johnson de saída: Liz Truss é eleita nova primeira-ministra do Reino Unido; conheça a ‘herdeira’ de Margaret Thatcher

Aos 47 anos, a política conservadora precisa liderar um bloco que encara crise energética, inflação alta e reflexos do Brexit

Esquenta dos mercados: Bolsas internacionais caem com crise energética no radar; Ibovespa acompanha calendário eleitoral hoje

Com o feriado nos EUA e sem a operação das bolsas por lá, a cautela deve prevalecer e a volatilidade aumentar no pregão de hoje

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP