O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

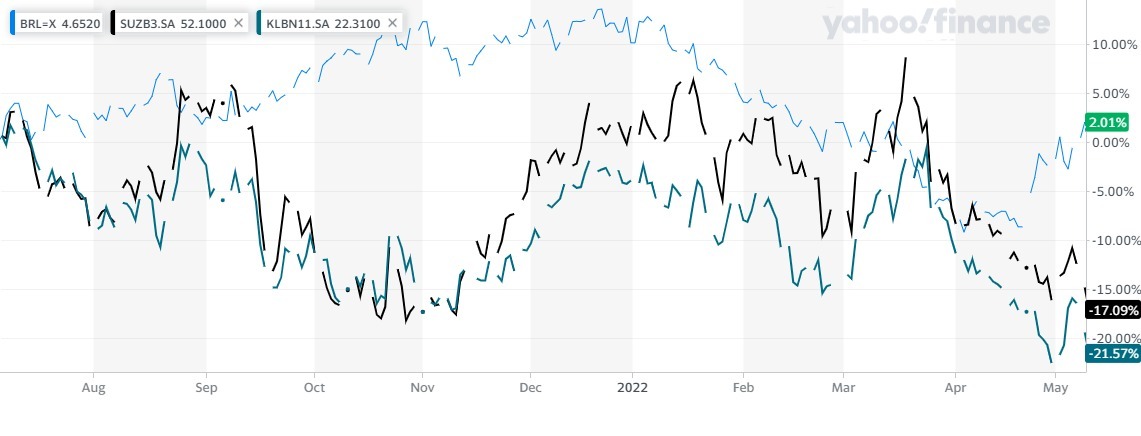

Enquanto muitos investidores encaram os papéis de Suzano (SUZB3) e Klabin (KLBN11) como ativos completamente correlacionados ao dólar, os analistas apontam que é preciso ter um olhar de mais longo prazo para essas companhias. O futuro pode ser recompensador.

Quais características são necessárias para classificar uma companhia como uma boa empresa para se ter na sua carteira de investimentos?

Balanços corporativos consistentes trimestre após trimestre? Um quadro de executivos que passa confiança ao mercado? Retornos satisfatórios nos últimos 15 anos? Investimentos bem-sucedidos para aumentar a capacidade e eficiência das empresas?

Bom, as produtoras de papel e celulose Suzano (SUZB3) e Klabin (KLBN11) têm tudo isso no currículo e ainda assim acumulam uma queda muito superior ao do Ibovespa em 2022.

Nem mesmo a celulose alcançando as máximas de curto prazo nos últimos meses teve efeito no preço de tela.

Enquanto o Ibovespa acumula perdas da ordem de 1,30% no ano, os papéis das duas companhias recuaram cerca de 16% no período. O segredo está em olhar para uma outra variável – a queda de 8% do dólar, mesmo com a valorização recente.

Atualmente, Suzano e Klabin são duas das empresas com maior exposição à moeda americana na bolsa – especialmente a primeira.

Leia Também

A receita da venda de celulose é 100% dolarizada, até mesmo a que é vendida no mercado doméstico. Enquanto isso, apenas 20% dos custos acompanham a divisa.

Fazendo uma conta simples, podemos dizer que o real depreciado tem um impacto operacional positivo, enquanto o oposto pressiona o caixa, o resultado operacional e o ebitda (lucros antes de juros, impostos, depreciação e amortização) das companhias.

Dependendo do viés de análise utilizado pelo investidor, a cotação do dólar muitas vezes acaba tendo um impacto mais forte do que o próprio preço da celulose.

Ou seja, com grande exposição ao dólar, os investidores encaram os papéis como defensivos e uma forma de se expor ao câmbio sem realmente comprar algum tipo de moeda estrangeira.

Comprar com o dólar em alta e vender na queda parece ser o modus operandi de boa parte do mercado para esses papéis, mas eu escutei alguns analistas do mercado que afirmam que é preciso ter um olhar mais amplo na hora de analisar o setor.

Para esta reportagem especial o Seu Dinheiro entrevistou Marcelo Ornelas, gestor de renda variável da Kínitro Capital, Gabriela Joubert, analista-chefe do Inter, e Daniel Sasson, analista de commodities do Itaú BBA.

É importante lembrar que as empresas trabalham com uma proteção cambial, justamente para impedir que grandes movimentações, como a que vimos até aqui em 2022, tenham impactos tão profundos no balanço.

Na opinião de Marcelo Ornelas, da Kínitro Capital, o real valor dessas empresas está ancorado no longuíssimo prazo. “Essa flutuação [do dólar] deveria importar pouco”.

Daniel Sasson, do Itaú BBA, tem um posicionamento parecido. “Como esses papéis são vistos como referência de câmbio, muita gente nem chega no nível de detalhe de analisar custos, receitas e entender o que tá acontecendo. Só tem uma visão de que o real vai apreciar por mais um pouco e não quer ficar exposto a exportadoras.”

Um bom exemplo disso são os números apresentados no primeiro trimestre do ano – período em que o dólar voltou a operar abaixo do patamar de R$ 5. Os custos operacionais cresceram, mas tanto a Suzano quanto a Klabin animaram os investidores.

Na visão do banco Inter, os próximos trimestres devem reservar resultados ainda melhores, já que a defasagem do preço da celulose deve diminuir.

A perspectiva de ano eleitoral, com grande tensão doméstica, também deve pressionar o câmbio, deixando as companhias mais visadas por investidores.

Embora a valorização do câmbio tenha sido o fator mais citado quando questionei o atual patamar das ações de Suzano e Klabin, ele não foi o único.

O ano passado não foi dos melhores para o setor. O preço da celulose ficou depreciado por um longo período de tempo e a demanda esteve prejudicada com o impacto negativo da capacidade de produção das papeleiras chinesas.

A inflação que pesa no seu bolso também chegou às grandes empresas, elevando os custos e pressionando as margens –principalmente o aumento do diesel e químicos como a soda cáustica . A alta dos juros promovida pelo Banco Central também teve o seu impacto, principalmente pelas empresas do setor se encontrarem em um forte ciclo de investimentos.

O prognóstico, no entanto, é positivo. Os analistas acreditam que a alta inflacionária deve se acomodar nos próximos meses. A inauguração de novas fábricas também deve diluir o custo fixo das companhias, melhorando o resultado financeiro.

Como a abundância de oferta que o mercado esperava com o início do funcionamento de novas plantas em diversos pontos do mundo foi adiada, os reajustes no preço da celulose começaram no último trimestre de 2021. O impacto positivo para Suzano e Klabin só não foi maior justamente pela queda do dólar.

A crise chinesa que fez com que o dólar voltasse a subir frente ao real também deve ter outros impactos no setor de papel e celulose – e os estímulos anunciados pelo governo até agora não parecem ser capazes de sustentar a economia por muito tempo.

“Em outros momentos complicados para a economia chinesa, já vimos o que essas empresas podem fazer. Os fundamentos são muito positivos, apesar da China”, aponta Gabriela Jeubert, analista-chefe do Inter.

Ao contrário do que ocorre com o setor de mineração, por exemplo, os demais mercados são capazes de absorver a celulose que seria destinada ao gigante asiático.

Quando o assunto é a guerra na Ucrânia, o impacto no preço da celulose é menor, mas existe uma preocupação com as restrições do embarque marítimo, que afeta a distribuição da matéria-prima. Assim como os entraves enfrentados na Ásia, os analistas classificam os problemas como temporários.

Apesar dos riscos de Se até aqui falamos de fatores negativos que geram incerteza, é hora de listar as inúmeras razões que ainda assim fazem com que Klabin e Suzano fiquem entre as favoritas dos analistas.

As intempéries do curto prazo estão longe de serem suficientes para apagar o otimismo no longo prazo – ou seja, dez anos ou mais.

Devido às incertezas do curto prazo, alguns analistas acreditam que Klabin e Suzano estão em um bom ponto de entrada para investidores que querem investir esperando resultados mais expressivos no futuro.

Ao contrário do petróleo e do minério de ferro, que pouco contribuem para um mundo mais sustentável e alinhado com as práticas de sustentabilidade, o setor de papel e celulose surge como uma indústria capaz de usar a tecnologia para aposentar o plástico e outros resíduos menos recicláveis.

Em um mundo cada vez mais digital, pode soar estranho falar no papel como tecnologia do futuro. De fato, quando falamos de papéis para imprimir e escrever, como sulfite e jornal, a tendência é de queda, mas embalagens, caixas de papelão e soluções personalizadas para outros tipos de consumo seguem crescendo. Na análise de longo prazo, diversos fatores explicam o otimismo dos analistas. Confira alguns deles:

Para dar conta de toda essa demanda será preciso estar preparado, mas essa não parece ser uma preocupação dos analistas consultados pelo Seu Dinheiro.

“Elas possuem vantagens competitivas difíceis de serem replicadas em outros lugares – clima para plantação, rapidez de chegada ao ponto de corte, ambiente regulatório estável… A América do sul vai continuar sendo uma fronteira de produtores com margens saudáveis e acima das médias globais” — Daniel Sasson, Itaú BBA

Todos os analistas consultados estão otimistas com o setor de papel e celulose, mas a Klabin aparece como a grande favorita. De acordo com a plataforma Trademap, 11 instituições mantêm a recomendação de compra para KLNB11 e apenas uma possui recomendação neutra.

Na visão do banco Inter, a Klabin sai na frente não só por ser uma empresa com um portfólio de produtos mais rico – com celulose de fibra curta, fibra longa e fluff –, mas também por seu posicionamento geográfico muito bem distribuído e capacidade de seguir eficiente mesmo em meio a um ciclo mais negativo de celulose.

O Itaú BBA mantém recomendação de compra para as duas companhias, com um preço-alvo de R$ 28 para Klabin e R$ 75 para Suzano, com potencial de alta de 33% e 52%, respectivamente.

8 de agosto de 2026 - 9:00

8 de agosto de 2026 - 9:00

Conteúdo Empiricus

8 de agosto de 2026 - 8:41

8 de agosto de 2026 - 8:41

NOVO INDICADOR

7 de agosto de 2026 - 17:29

7 de agosto de 2026 - 17:29

AÇÃO CAIU MAIS DE 10%

7 de agosto de 2026 - 14:00

7 de agosto de 2026 - 14:00

Conteúdo Empiricus

7 de agosto de 2026 - 12:37

7 de agosto de 2026 - 12:37

JUNTE-SE A ELES

7 de agosto de 2026 - 6:30

7 de agosto de 2026 - 6:30

FII DO MÊS

6 de agosto de 2026 - 19:58

6 de agosto de 2026 - 19:58

TRIMESTRE DOS SONHOS

6 de agosto de 2026 - 11:39

6 de agosto de 2026 - 11:39

COM FOME DE AQUISIÇÃO

5 de agosto de 2026 - 12:53

5 de agosto de 2026 - 12:53

AÇÕES SALTAM 10% APÓS BALANÇO

4 de agosto de 2026 - 16:30

4 de agosto de 2026 - 16:30

FIM DE UMA ERA

4 de agosto de 2026 - 12:36

4 de agosto de 2026 - 12:36

AÇÃO DO MÊS

4 de agosto de 2026 - 9:05

4 de agosto de 2026 - 9:05

CRÉDITO PRIVADO

3 de agosto de 2026 - 12:50

3 de agosto de 2026 - 12:50

PERSPECTIVA NEGATIVA

2 de agosto de 2026 - 17:05

2 de agosto de 2026 - 17:05

ENTENDA O QUE FAZER

2 de agosto de 2026 - 13:35

2 de agosto de 2026 - 13:35

GESTOR DIZ ONDE INVESTIR

1 de agosto de 2026 - 17:05

1 de agosto de 2026 - 17:05

VEJA QUATRO AÇÕES PARA COMPRAR AGORA

1 de agosto de 2026 - 15:00

1 de agosto de 2026 - 15:00

O QUE MEXEU COM O IBOVESPA NA SEMANA

31 de julho de 2026 - 18:17

31 de julho de 2026 - 18:17

BALANÇO DO MÊS

31 de julho de 2026 - 13:44

DESTAQUES DA BOLSA

31 de julho de 2026 - 13:13

31 de julho de 2026 - 13:13

REAÇÃO AO BALANÇO