O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

A forma de declarar BDR é similar à de declarar ações, mas há algumas diferenças, às quais é preciso ficar atento

Em 2020, a Comissão de Valores Mobiliários (CVM) liberou, para todos os investidores, a negociação de BDR não patrocinadas da bolsa brasileira. Antes, esses recibos de ações estrangeiras só podiam ser negociados por investidores qualificados, com mais de R$ 1 milhão em aplicações financeiras.

O investidor brasileiro rapidamente incorporou o novo tipo de ativo à sua carteira, mas agora está na hora de prestar contas ao Leão, e começam a surgir as dúvidas sobre como declarar BDR no imposto de renda 2021.

Afinal, BDR são considerados investimentos brasileiros, devendo ser declarados como outras ações domésticas negociadas na B3, ou investimentos estrangeiros?

Temos recebido muitos questionamentos sobre a forma de declarar esses investimentos no IR 2021. E nesta matéria eu vou explicar passo a passo o que fazer.

Assim como se faz com ações, as suas posições em BDR no ano passado devem ser informadas na ficha de Bens e Direitos como bens. Ali você vai informar todos os BDR que adquiriu em 2020, tendo mantido esses ativos no seu patrimônio até 31/12/2020 ou não.

Cada BDR de cada empresa deve ser declarado em um item diferente. O campo referente a 31/12/2019 ficará zerado e, no campo 31/12/2020, você vai informar a sua posição, sempre pelo custo médio de aquisição.

Leia Também

Veja como calcular o custo médio de aquisição dos ativos negociados em bolsa.

Caso tenha comprado e vendido a mesma quantidade de determinado BDR no ano passado, ambos os campos ficarão zerados, e você vai informar a compra e venda no mesmo ano na "Discriminação".

O campo "Discriminação", aliás, deve ser preenchido com os mesmos tipos de informação que fornecemos quando declaramos ações: o nome da empresa emissora do BDR, o código dos papéis na bolsa e a quantidade de papéis que você detinha em 31/12/2020.

O que mais deixa os contribuintes em dúvida é a questão do CNPJ. Naturalmente, as empresas gringas emissoras de BDR não têm CNPJ, mas o código 31, referente a ações, exige essa informação.

Conversei com o advogado tributarista Samir Choaib, do escritório Choaib, Paiva & Justo Advogados Associados, e ele me disse que, na ausência de um código específico para BDR, o mais indicado é declarar esses recibos de ações sob o código 49 - Outras aplicações e investimentos, que não exige CNPJ. Mas mantenha o Brasil no país de localização do ativo.

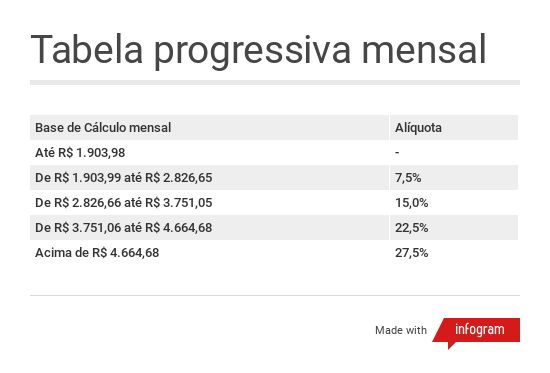

O tratamento tributário dos dividendos para quem investe em BDR é o mesmo de quem investe em ações no exterior. Diferentemente do que ocorre com os dividendos distribuídos por empresas com ações listadas na B3, dividendos de companhias gringas não são isentos de IR, sendo sempre tributados segundo a tabela progressiva de imposto de renda.

O responsável por recolher o imposto de renda, neste caso, é o próprio investidor, e o prazo de pagamento vai até o último dia útil do mês seguinte ao do recebimento do provento. Assim, se você recebeu dividendos em novembro de 2020, deveria ter recolhido o IR até o último dia útil de dezembro do mesmo ano.

Para pagar o IR dentro do prazo, você deve emitir um DARF, o que pode ser feito pelo Programa Carnê-Leão. Dividendos recebidos no ano passado devem ser informados no Carnê-Leão 2020, como rendimento do Exterior, e o próprio programa calcula o IR devido.

Quem preencheu o Carnê-Leão do ano passado e recolheu o IR dentro do prazo pode somente importar o demonstrativo do programa para a ficha de Rendimentos Tributáveis Recebidos de PF/Exterior, e os dados serão preenchidos automaticamente.

Quem deixou de recolher o IR no prazo pode fazer o mesmo procedimento, mas não poderá emitir o DARF pelo programa Carnê-Leão. O imposto pago em atraso está sujeito a multa de 0,33% por dia de atraso, limitada a 20% do IR devido, mais juros de mora equivalentes à Selic do período mais 1% referente ao mês de pagamento.

Para emitir o DARF já com os encargos, você pode acessar o programa Sicalc, no site da Receita, e preencher com a data de recebimento dos proventos e o IR devido, já calculado no Programa Carnê-Leão. O código a ser utilizado é o 0190. No final, o Sicalc emite o DARF para pagamento, já com os encargos.

Já os lucros e prejuízos com a compra e venda de BDR seguem as mesmas regras válidas para ações e ETF listados na B3, devendo, inclusive, ser declarados da mesma forma.

Lembrando, apenas, que não existe aquele limite de isenção para vendas no mercado à vista de R$ 20 mil no mês, válido para lucros com operações comuns com ações. Também não existe a isenção para vendas de até R$ 35 mil no mês, válida para os ganhos com a venda de ações no exterior.

Sendo assim, dá para dizer que o tratamento tributário para venda de BDR é similar ao da venda de ETF de renda variável: lucros são sempre tributados em 15% em operações comuns e 20% em day-trade; prejuízos podem compensar ganhos com quaisquer outros ativos de bolsa em qualquer mercado, com a exceção de fundos imobiliários, desde que respeitada a alíquota de IR (operações comuns com operações comuns e day-trade com day-trade); "dedos-duros" também são compensáveis; e o recolhimento de IR é de responsabilidade do investidor.

O IR sobre os lucros com a venda de BDR deve ser recolhido até o último dia útil do mês seguinte ao da realização da venda, via DARF emitido pelo Sicalc, sob o código 6015. Quem tiver perdido o prazo de alguma operação pode utilizar o mesmo programa para emitir o DARF com multa e juros.

O cálculo do ganho líquido é de responsabilidade do investidor, que pode incluir todos os encargos da negociação no custo de aquisição e subtraí-los do valor de venda. A compensação de prejuízos deve ser realizada mês a mês, e não na hora de preencher a declaração de IR.

Na hora de declarar, o investidor deverá preencher a ficha de Operações Comuns/Day-Trade na aba Renda Variável, com os ganhos e prejuízos mês a mês, da mesma forma que se faz com ações. Os prejuízos devem ser precedidos de um sinal negativo (-).

Para mais detalhes sobre como calcular e declarar ganhos e prejuízos com a negociação de BDR, bem como como compensar o IR descontado na fonte, recomendo dar uma olhada na nossa matéria sobre como declarar ações, pois estes procedimentos são idênticos para ambos os tipos de ativos.

4 de agosto de 2026 - 15:00

4 de agosto de 2026 - 15:00

Conteúdo Empiricus

28 de julho de 2026 - 12:27

28 de julho de 2026 - 12:27

ATÉ O FIM DE AGOSTO

27 de julho de 2026 - 15:36

27 de julho de 2026 - 15:36

FINANÇAS PESSOAIS

27 de julho de 2026 - 7:08

27 de julho de 2026 - 7:08

CONSTRUINDO O CELEIRO

24 de julho de 2026 - 18:09

24 de julho de 2026 - 18:09

CRÉDITO PRIVADO

24 de julho de 2026 - 12:24

24 de julho de 2026 - 12:24

MUITO ALÉM DA DOPAMINA

23 de julho de 2026 - 17:17

23 de julho de 2026 - 17:17

VIROU ARMADILHA?

22 de julho de 2026 - 12:00

22 de julho de 2026 - 12:00

Conteúdo PAN

21 de julho de 2026 - 15:07

21 de julho de 2026 - 15:07

Conteúdo PAN

21 de julho de 2026 - 12:08

VAI PINGAR NA CONTA

18 de julho de 2026 - 9:00

18 de julho de 2026 - 9:00

LOTERIAS

16 de julho de 2026 - 19:45

16 de julho de 2026 - 19:45

ESTRATÉGIA DO GESTOR

11 de julho de 2026 - 15:02

11 de julho de 2026 - 15:02

PROTEÇÃO AO CONSUMIDOR

11 de julho de 2026 - 11:00

11 de julho de 2026 - 11:00

MELHOR SER TEMIDO...

11 de julho de 2026 - 10:30

11 de julho de 2026 - 10:30

LUTA PELO DINHEIRO

11 de julho de 2026 - 9:30

11 de julho de 2026 - 9:30

FILOSOFIA DO DINHEIRO

3 de julho de 2026 - 12:00

3 de julho de 2026 - 12:00

Conteúdo Market Makers

1 de julho de 2026 - 8:00

1 de julho de 2026 - 8:00

Conteúdo Empiricus

30 de junho de 2026 - 19:50

30 de junho de 2026 - 19:50

CLUBE DO LIVRO

27 de junho de 2026 - 12:00

27 de junho de 2026 - 12:00

Conteúdo Empiricus