O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

A Via (VIIA3) comemora os 100 mil vendedores no marketplace, marca semelhante à do Magazine Luiza (MGLU3). Mas há diferenças entre as rivais

A Via (VIIA3) foi um dos destaques positivos do Ibovespa nesta terça-feira (21): os papéis da varejista subiram mais de 10%, reagindo à notícia de que o marketplace da companhia chegou ao marco de 100 mil vendedores. É um dado importante e que mostra a evolução do grupo no front digital, sem dúvidas. Mas um detalhe chama a atenção: o teor enfático da comunicação, quase desafiando os rivais — em particular, o Magazine Luiza (MGLU3).

E isso porque, veja que coincidência: o Magalu anunciou ontem que tinha chegado aos mesmos 100 mil vendedores em seu marketplace, num e-mail divulgado à imprensa sem grande alarde. A Via, por outro lado, enviou hoje um fato relevante à CVM com um tom quase publicitário, pouco usual a esse tipo de documentação.

"Conforme publicado no material divulgado no “Investor Day” realizado em abril/21 e nas divulgações de resultados trimestrais deste ano, 2021 será o ano do marketplace da Via", diz a dona das Casas Bahia e do Ponto Frio em determinado trecho do fato relevante. "O aumento no número de sellers e SKUs posicionam o marketplace da Via para disputar a liderança de mercado".

Ora essas, não há problema algum em vender o próprio peixe; sendo assim, ponto para a Via, que chamou a atenção para si e obteve uma reação amplamente positiva do mercado. E também não há, digamos, uma regra de etiqueta nas comunicações enviadas à CVM — que, muitas vezes, são excessivamente impessoais e lacônicas.

Dito tudo isso, uma questão emerge: o que, de fato, significa ter 100 mil vendedores no marketplace?

Esse número, por si só, não nos diz muita coisa sobre o Magazine Luiza e a Via — no máximo, dá uma sinalização quanto ao potencial a ser atingido pelos dois ambientes de venda. Portanto, vamos dar um passo adiante e analisar a evolução do volume de vendas das duas companhias para entender melhor o momento de cada uma.

Leia Também

Antes de mais nada, vale ressaltar que, com os 100 mil vendedores no marketplace, a Via já superou sua meta para o ano, de 90 mil cadastros ao fim de 2021. Também é importante lembrar que há outros players relevantes no varejo online, como Lojas Americanas, Mercado Livre e Amazon, para citar alguns.

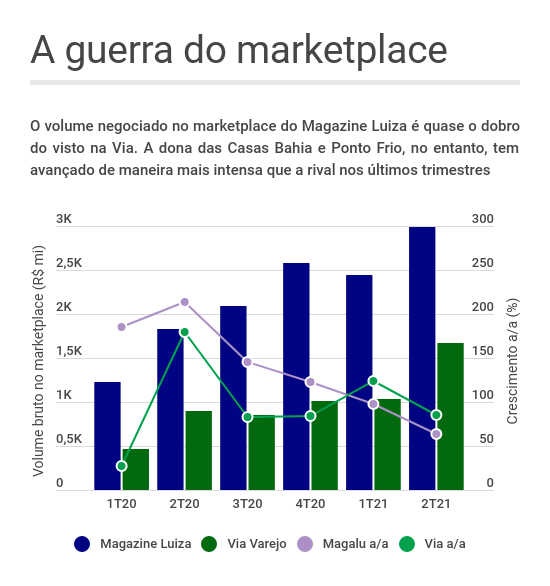

Mas, considerando a marca obtida por Via e Magazine Luiza quase que simultaneamente, vamos nos ater à análise dos rivais. E, olhando apenas para os dados do marketplace, é possível entender algumas tendências interessantes para ambas as empresas.

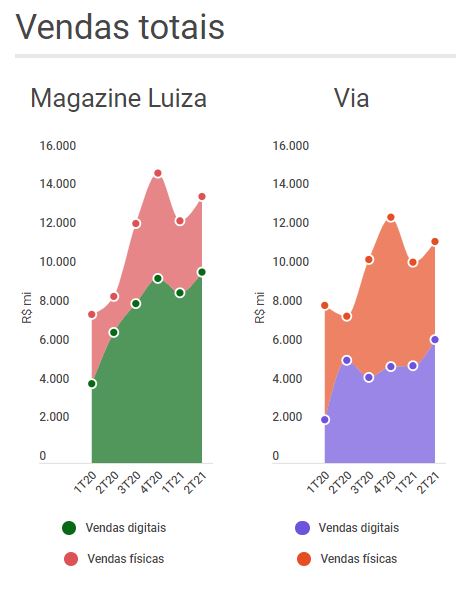

Em primeiro lugar, chama a atenção o fato de o marketplace do Magazine Luiza ser bem maior em termos de volume bruto de mercadorias (GMV, na sigla em inglês): por ter desenvolvido seus ambientes digitais antes dos demais concorrentes, o Magalu teve uma vantagem competitiva importante.

Mas também é importante destacar o crescimento acelerado do marketplace da Via: no primeiro e segundo trimestres de 2021, ele reportou taxas maiores de expansão que o da rival, na comparação anual. E, com a forte captação de vendedores, há a expectativa de que a dona das Casas Bahia e do Ponto Frio reduza a diferença cada vez mais rápido.

Segundo a Via, seu marketplace contava com cerca de 10 mil vendedores no começo do ano, o que implica num ganho de 90 mil cadastrados em 2021; no Magazine Luiza, cerca de 40 mil vendedores ingressaram na plataforma desde o começo da pandemia.

Ou seja: a Via tem razão em fazer um alarde sobre a marca dos 100 mil vendedores, uma vez que, analisando os dados do marketplace em 2021, o número aumenta a expectativa de crescimento cada vez mais forte desse canal — e, quem sabe, até ultrapassando o Magazine Luiza no médio prazo.

A questão é que o marketplace é apenas uma faceta dessas varejistas — e, nas demais, o Magazine Luiza segue sem ameaças.

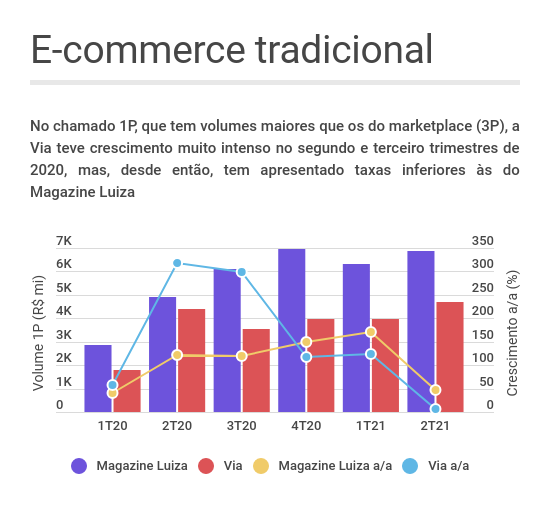

As vendas via marketplace são um dos componentes do ecossistema digital: além delas, há também as vendas do e-commerce tradicional, em que a própria empresa atende diretamente o consumidor. E, nesse front, a Via ainda tem muito chão a percorrer.

Repare que os volumes de venda da Via e do Magazine Luiza no e-commerce tradicional (1P) são muito maiores que os vistos no marketplace (3P). Sendo assim, por mais que os esforços da Via para atrair mais vendedores para o seu ecossistema sejam importantes, eles acabam tendo pouco impacto em termos de volume total vendido pelos canais digitais.

No segundo trimestre de 2021, por exemplo, o Magazine Luiza reportou um GMV total para os canais digitais de R$ 9,84 bilhões, crescendo 71,6% na comparação anual; a Via, por sua vez, registrou R$ 6,36 bilhões, alta de 55,8% na mesma base de comparação.

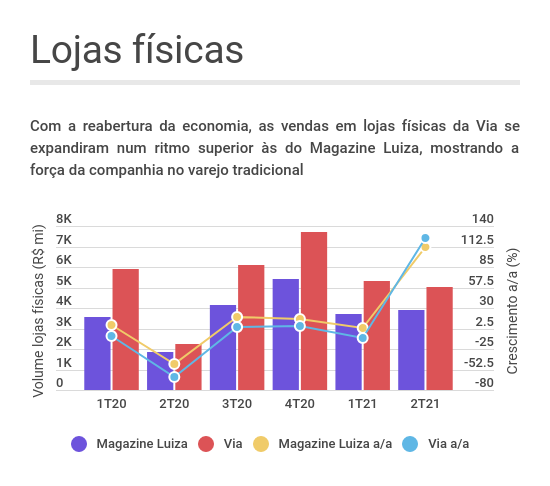

Por fim, há ainda o terceiro pé das varejistas: as lojas físicas. É uma área em que, tradicionalmente, a Via tem vantagem sobre o Magazine Luiza, uma vez que opera diversas redes tradicionais — Casas Bahia e Ponto Frio são os carros-chefe.

No lado das lojas físicas, os papéis se invertem: o Magazine Luiza tem volumes menores de vendas, embora tenha conseguido reportar taxas de crescimento superiores às da Via em alguns trimestres.

Dito tudo isso, fica nítido o esforço da Via para ampliar as vendas de seus canais digitais e diminuir a dependência do varejo físico. É possível constatar, no entanto, que a companhia não tem conseguido avançar em todas as frentes ao mesmo tempo: em alguns momentos, cresce no e-commerce tradicional; em outros, se expande com mais força no marketplace.

E, considerando a grande vantagem aberta pelo Magazine Luiza, que investiu muito antes que os rivais no desenvolvimento de seu ecossistema digital, a tarefa da Via é bastante árdua. Ela está progredindo, mas o caminho é longo.

Desta forma, será interessante ver como o volume de vendas do marketplace da Via vai se comportar no próximo trimestre, e se ele conseguirá ou não manter o crescimento acima do visto no Magazine Luiza. Em paralelo, também é importante entender como está a evolução do e-commerce 1P da Via: caso continue tendo uma expansão tímida, dificilmente a empresa conseguirá se equiparar à rival no médio prazo.

Quanto às lojas físicas, também vale ficar atento ao comportamento do Magazine Luiza: afinal, a empresa tem conseguido um bom desempenho nos últimos trimestres — o que, em termos de vendas totais, pode mais que compensar o avanço da Via no lado do marketplace.

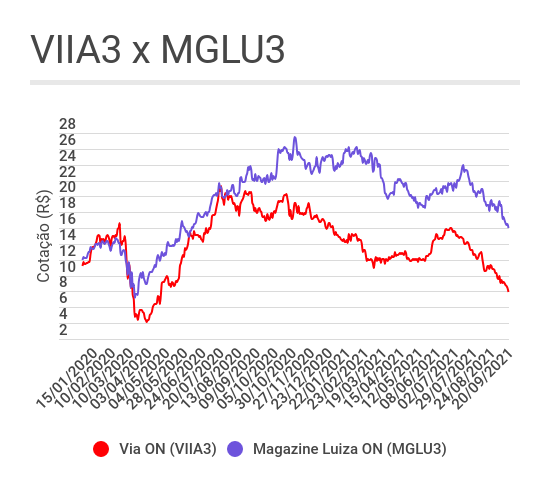

Em termos de recomendação de analistas, dados compilados pelo TradeMap mostram que os principais bancos e casas de análise têm uma visão construtiva para o Magazine Luiza e a Via:

Quanto ao preço-alvo para os papéis, os números do TradeMap mostram que, para VIIA3, a mediana é de R$ 19,00, o que implica num potencial de valorização de 118% em relação aos níveis atuais; MGLU3, por sua vez, tem mediana de R$ 26,00 e potencial de ganho de quase 60%.

4 de agosto de 2026 - 9:05

4 de agosto de 2026 - 9:05

CRÉDITO PRIVADO

3 de agosto de 2026 - 12:50

3 de agosto de 2026 - 12:50

PERSPECTIVA NEGATIVA

2 de agosto de 2026 - 17:05

2 de agosto de 2026 - 17:05

ENTENDA O QUE FAZER

2 de agosto de 2026 - 13:35

2 de agosto de 2026 - 13:35

GESTOR DIZ ONDE INVESTIR

1 de agosto de 2026 - 17:05

1 de agosto de 2026 - 17:05

VEJA QUATRO AÇÕES PARA COMPRAR AGORA

1 de agosto de 2026 - 15:00

1 de agosto de 2026 - 15:00

O QUE MEXEU COM O IBOVESPA NA SEMANA

31 de julho de 2026 - 18:17

31 de julho de 2026 - 18:17

BALANÇO DO MÊS

31 de julho de 2026 - 13:44

DESTAQUES DA BOLSA

31 de julho de 2026 - 13:13

31 de julho de 2026 - 13:13

REAÇÃO AO BALANÇO

31 de julho de 2026 - 11:37

31 de julho de 2026 - 11:37

ATRASOU

31 de julho de 2026 - 10:25

31 de julho de 2026 - 10:25

NÃO ABRIU NO HORÁRIO

31 de julho de 2026 - 10:00

31 de julho de 2026 - 10:00

Conteúdo Empiricus

31 de julho de 2026 - 7:11

31 de julho de 2026 - 7:11

SD ENTREVISTA

30 de julho de 2026 - 11:03

30 de julho de 2026 - 11:03

RECALIBRANDO O PORTFÓLIO

30 de julho de 2026 - 10:00

30 de julho de 2026 - 10:00

Conteúdo Empiricus

30 de julho de 2026 - 7:16

30 de julho de 2026 - 7:16

FUTURO LOGÍSTICO

29 de julho de 2026 - 16:24

29 de julho de 2026 - 16:24

TOUROS E URSOS #281

29 de julho de 2026 - 13:38

29 de julho de 2026 - 13:38

VEJA O QUE FAZER

28 de julho de 2026 - 15:27

28 de julho de 2026 - 15:27

INSIDER INFORMATION?

27 de julho de 2026 - 19:30

RAIO-X DA BOLSA