Hapvida (HAPV3) x SulAmérica (SULA11): a briga de gigantes por um pequeno grupo de saúde no interior de SP

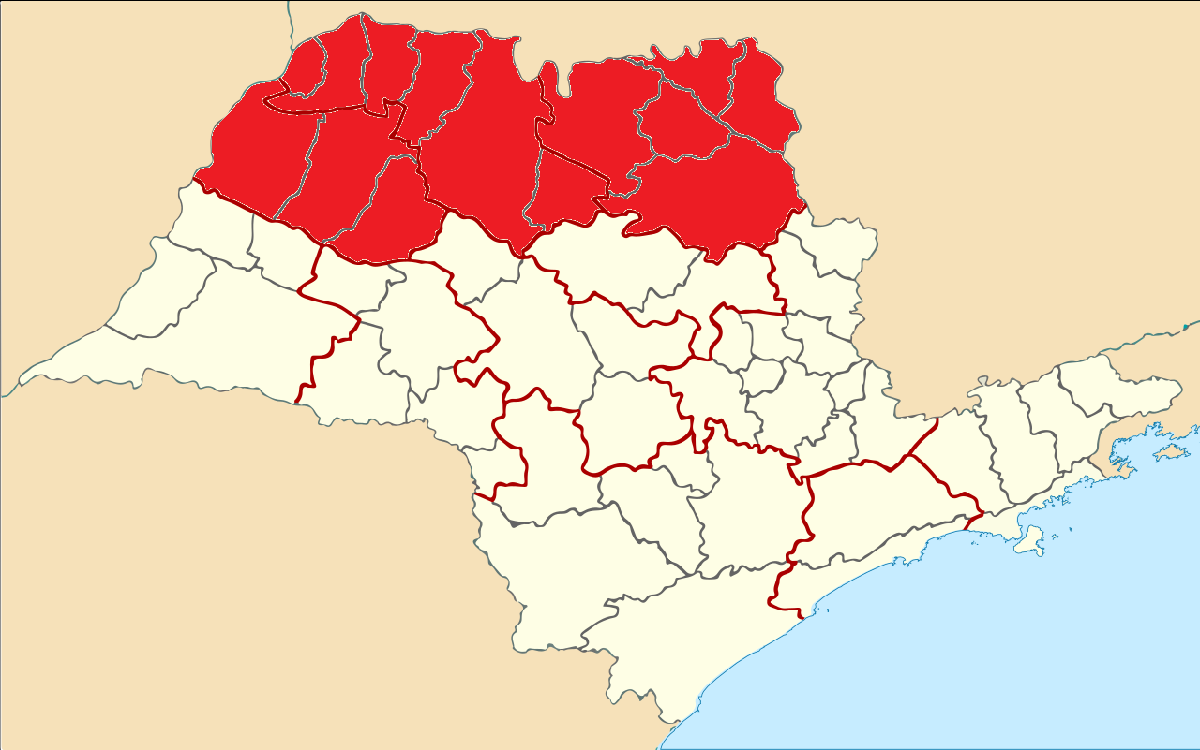

A HB Saúde atua na porção norte/nordeste/noroeste de São Paulo, área rica do estado e que é bastante visada pelos grupos de saúde

O ano de 2021 tem sido bastante agitado no lado das fusões e aquisições, particularmente no setor de saúde: quase toda semana há anúncios de compra por parte dos principais players. E, nessa corrida por novos ativos, Hapvida (HAPV3) e SulAmérica (SULA11) entraram em rota de colisão pela HB Saúde, um grupo com sede em São José do Rio Preto (SP).

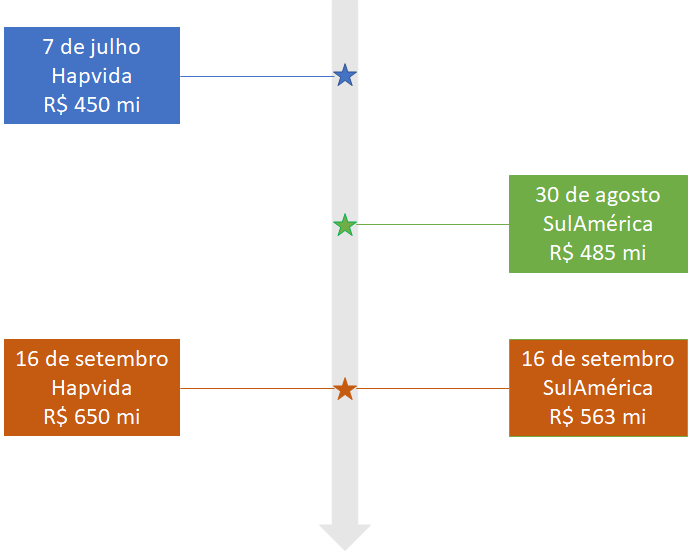

O Hapvida deu o primeiro passo, avaliando a HB Saúde em R$ 450 milhões fechando um acordo de compra ainda em julho. No entanto, a SulAmérica atravessou o negócio em agosto, oferecendo uma quantia maior — e desencadeando uma disputa direta, com lances cada vez maiores sendo dados por ambos os lados.

A última rodada aconteceu nesta manhã: a SulAmérica colocou R$ 563 milhões na mesa, enquanto o Hapvida foi além e fez uma proposta de R$ 650 milhões, voltando à liderança na corrida — é um aumento de 45% em relação ao valor original. Por enquanto, ainda não há uma nova oferta por parte da rival.

Essa queda de braço chama a atenção, considerando o porte das partes envolvidas. SulAmérica e Hapvida são gigantes do setor de saúde, com receitas líquidas na casa dos bilhões de reais apenas no segundo trimestre; a HB Saúde, por outro lado, é minúscula na comparação: seu faturamento em todo o ano de 2020 foi de "apenas" R$ 310 milhões.

Indo além: o grupo do interior paulista tem cerca de 150 mil beneficiários de planos de saúde e odontológicos, uma fração da carteira de 4,3 milhões de pessoas da SulAmérica e de 7,2 milhões de usuários do Hapvida.

Dito isso, o que explica essa briga? Por que as duas gigantes do setor de saúde estão tão empenhadas em comprar um ativo tão pequeno em relação aos seus portfólios atuais?

Leia Também

Bem, o que está em jogo é muito mais que uma rede de hospitais ou uma carteira de beneficiários. Hapvida e SulAmérica duelam pelo território atualmente atendido pela HB — e, no tabuleiro do mercado de saúde, quem chega primeiro consegue uma vantagem competitiva importante.

HB Saúde e a briga por territórios

Para entender melhor o racional por trás desses movimentos, é preciso antes consultar um mapa. A HB Saúde atua no norte/nordeste/noroeste do estado de São Paulo, uma área economicamente próspera e que é impulsionada pelo agronegócio. Além de São José do Rio Preto, o grupo atende também os mercados de Barretos, Fernandópolis, Votuporanga, Catanduva e Araçatuba, chegando ainda a Três Lagoas (MS) e Uberaba (MG).

É uma área que possui quase quatro milhões de habitantes e tem cerca de 1,1 milhão de beneficiários de planos de saúde privados, segundo dados divulgados pelo Hapvida. Ou seja: estamos falando de um mercado com tamanho nada desprezível e de poder econômico elevado.

Considerando os potenciais 1,1 milhão de beneficiários, a HB Saúde e sua carteira de 150 mil clientes correspondem a cerca de 13% do mercado da região. Assim, Hapvida e SulAmérica querem uma porta de entrada para o Norte/Nordeste/Noroeste paulista — e, a partir daí, usar sua capacidade financeira para avançar sobre a área.

E dinheiro tem sido o nome do jogo no setor: em meio à pandemia, pequenos grupos hospitalares e de planos de saúde têm encontrado dificuldades para se manter de pé, o que tem sido um prato cheio para quem tem mais poder de fogo

Além de Hapvida (HAPV3) e SulAmérica (SULA11), companhias como NotreDame Intermédica (GNDI3) e Rede D'Or (RDOR3) estão aproveitando para fazer aquisições e aumentar seu alcance geográfico. E, em regiões mais pulverizadas, como o interior paulista, fincar a bandeira antes dos concorrentes é sinônimo de ganho rápido de escala.

E, vale lembrar: Hapvida e NotreDame Intermédica já acertaram a combinação de seus negócios, criando um conglomerado com atuação nacional e participação de mercado próxima de 20%; a operação ainda está sendo analisada pelo Conselho Administrativo de Defesa Econômica (Cade).

Mas, voltando à HB Saúde: o grupo tem como principal ativo o hospital HBS Mirassol; seu portfólio ainda conta com oito unidades ambulatoriais, uma clínica infantil, centros clínicos e de diagnóstico e espaços de medicina preventiva e ocupacional, além de um centro oncológico.

É uma rede que não é desprezível, mas que é pequena para o tamanho da população da região. Sendo assim, com SulAmérica ou Hapvida por trás, o grupo terá mais facilidade para ampliar suas instalações e, consequentemente, conquistar mais beneficiários, atender mais pacientes e gerar mais receita.

Hapvida (HAPV3) versus SulAmérica (SULA11)

A questão territorial é o racional mais macro do setor de saúde. Mas é claro que Hapvida e SulAmérica têm seus motivos particulares para terem interesse na HB Saúde.

No caso do Hapvida, há um potencial ganho administrativo e operacional a ser destravado com a incorporação da rede do grupo paulista: a empresa já possui operações em Ribeirão Preto, mais ao nordeste de São Paulo, e em Uberaba, contando com 110 mil beneficiárias na área de atuação da HB Saúde. Assim, caso concluída, os ganhos de sinergia tornariam o Hapvida uma força relevante na região.

Para a SulAmérica, a compra representa o avanço numa região considerada estratégica para o seu plano de expansão — a companhia trabalha com um modelo de 'hubs regionais'; um exemplo é a atuação no sul do país, via Paraná Clínicas.

Seja qual for o desfecho, o mercado financeiro não se mostra muito empolgado com a guerra de preços pela HB Saúde: tanto as ações ON do Hapvida (HAPV3) quanto as units da SulAmérica (SULA11) operam em queda nesta quinta-feira (16), acompanhando o movimento do Ibovespa, que recua mais de 1% hoje.

Vale lembrar, ainda, que as propostas dizem respeito à 100% da HB Saúde, mas que não necessariamente será fechada a venda do grupo inteiro. Tanto Hapvida quanto SulAmérica deixam claro que uma eventual transação precisa envolver mais de 50% do grupo paulista, de modo a garantir o controle da companhia.

COMPARTILHAR

Quer ter um Porsche novinho? Pois então aperte os cintos: a Volkswagen quer fazer o IPO da montadora de carros esportivos

Abertura de capital da Porsche deve acontecer entre o fim de setembro e início de outubro; alguns investidores já demonstraram interesse no ativo

BTG Pactual tem a melhor carteira recomendada de ações em agosto e foi a única entre as grandes corretoras a bater o Ibovespa no mês

Indicações da corretora do banco tiveram alta de 7,20%, superando o avanço de 6,16% do Ibovespa; todas as demais carteiras do ranking tiveram retorno positivo, porém abaixo do índice

Small caps: 3R (RRRP), Locaweb (LWSA3), Vamos (VAMO3) e Burger King (BKBR3) — as opções de investimento do BTG para setembro

Banco fez três alterações em sua carteira de small caps em relação ao portfólio de agosto; veja quais são as 10 escolhidas para o mês

Passando o chapéu: IRB (IRBR3) acerta a venda da própria sede em meio a medidas para se reenquadrar

Às vésperas de conhecer o resultado de uma oferta primária por meio da qual pretende levantar R$ 1,2 bilhão, IRB se desfaz de prédio histórico

Chega de ‘só Petrobras’ (PETR4): fim do monopólio do gás natural beneficia ação que pode subir mais de 50% com a compra de ativos da estatal

Conheça a ação que, segundo analista e colunista do Seu Dinheiro, representa uma empresa com histórico de eficiência e futuro promissor; foram 1200% de alta na bolsa em quase 20 anos – e tudo indica que esse é só o começo de um futuro triunfal

Mais um banco se rende à Cielo (CIEL3) e passa a recomendar a compra da ação, mesmo após alta de quase 200% neste ano

Com potencial de alta de quase 30% estimado para os papéis, os analistas do Credit Suisse acreditam que você deveria incluir as ações da empresa de maquininhas no seu portfólio

IRB lança oferta primária restrita, mas limita operação a R$ 1,2 bilhão e antecipa possibilidade de um descontão; IRBR3 é a maior alta do Ibovespa hoje

Resseguradora busca reenquadramento da cobertura de provisões técnicas e de liquidez regulatória para continuar operando

Dividendos: Porto Seguro (PSSA3) anuncia quase R$ 400 milhões em JCP; Kepler Weber (KEPL3) também distribuirá proventos

Data de corte é a mesma em ambos os casos; veja quem tem direito a receber os proventos das empresas

Oi (OIBR3) confirma venda de operação fixa para subsidiária da Highline; transação pode alcançar R$ 1,7 bilhão

Proposta da NK 108, afiliada da Highline, foi a única válida no leilão realizado ontem; negócio envolve cerca de 8 mil torres da Oi

Depois de bons resultados nos setores de gás e energia, gigante de infraestrutura está conquistando espaço, também, na mineração – e promete assustar a Vale (VALE3)

Um crescimento mínimo de 50%: é isso que time de analistas espera para uma ação que custa, hoje, 20% a menos do que sua média histórica; saiba como aproveitar

Ibovespa interrompe sequência de 4 semanas em alta; veja as ações que mais caíram – e um setor que subiu em bloco

Ibovespa foi prejudicado por agenda fraca na semana, mas houve um setor que subiu em bloco; confira as maiores altas e baixas do período

Dá pra personalizar mais? Americanas (AMER3) fecha parceria com o Google em busca de mais eficiência e melhor experiência para clientes

Acordo entre a Americanas e o Google prevê hiperpersonalização da experiência do cliente e otimização de custos operacionais

Bed Bath & Beyond desaba mais de 40% em Wall Street — e o ‘culpado’ é um dos bilionários da GameStop; entenda

Ryan Cohen, presidente do conselho da GameStop, vendeu todas as suas ações na varejista de itens domésticos e embolsou US$ 60 milhões com o negócio

Unindo os jalecos: acionistas do Fleury (FLRY3) e Hermes Pardini (PARD3) aprovam a fusão entre as companhias

Os acionistas de Fleury (FLRY3) e Hermes Pardini (PARD3) deram aval para a junção dos negócios das companhias; veja os detalhes

JBS (JBSS3) é a ação de alimentos favorita do BofA, mas banco vê menor potencial de alta para o papel; ainda vale a pena comprar?

Analistas revisaram para baixo o preço-alvo do papel, para R$ 55, devido à expectativa de queda nas margens da carne bovina dos EUA, correspondente a 40% das vendas da empresa

Irani anuncia recompra de até 9,8 milhões de ações na B3; o que isso significa para o acionista de RANI3?

A empresa disse que quer maximizar a geração de valor para os seus investidores por meio da melhor administração da estrutura de capital

Vale (VALE3) perdeu o encanto? Itaú BBA corta recomendação de compra para neutro e reduz preço-alvo do papel

Queridinha dos analistas, Vale deve ser impactada por menor demanda da China, e retorno aos acionistas deve ficar mais limitado, acredita o banco

Soberania da (VALE3) ‘ameaçada’? Melhor ação de infraestrutura da Bolsa pode subir 50%, está entrando na mineração e sai ganhando com o fim do monopólio da Petrobras (PETR4) no setor de gás; entenda

Líder na América Latina, papel está barato, está com fortes investimentos na mineração e é um dos principais nomes do mercado de gás e do agronegócio no Brasil

Nubank (NU; NUBR33) chega a subir 20% após balanço, mas visão dos analistas é mista e inadimplência preocupa

Investidores gostaram de resultados operacionais, mas analistas seguem atentos ao crescimento da inadimplência; Itaú BBA acha que banco digital pode ter subestimado o risco do crédito pessoal

Briga do varejo: Qual é a melhor ação de atacadista para ter na carteira? A XP escolheu a dedo os papéis; confira

O forte resultado do Grupo Mateus (GMAT3) no 2T22 garantiu ao atacadista um convite para juntar-se ao Assaí (ASAI3) na lista de varejistas de alimentos favoritas dos analistas

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP