O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

No entanto, analistas do BTG consideram resultados operacionais bons, e acreditam que os shoppings mostram recuperação

As ações da administradora de shopping centers Multiplan (MULT3) recuavam mais de 2% nesta sexta-feira (12), mais do que o Ibovespa, que opera perto da estabilidade. O mercado reage aos resultados da companhia divulgados ontem à noite, que vieram piores que o esperado.

Mesmo assim, analistas do BTG Pactual emitiram relatório dizendo que, embora os resultados tenham vindo piores que o esperado pelo próprio banco, os números operacionais da companhia no quarto trimestre foram bons e são mais relevantes no momento. O banco manteve a recomendação neutra para as ações, consideradas mais caras que as de outras empresas abertas do segmento, com preço-alvo de R$ 31 em 12 meses.

A Multiplan divulgou um lucro líquido de cerca de R$ 147 milhões no quarto trimestre de 2020, alta de 3,2% na comparação anual e acima da média das estimativas dos analistas, segundo a Bloomberg, que era de R$ 122 milhões.

Outras cifras, porém, vieram mais fracas que o esperado. A receita líquida de R$ 302 milhões, queda de 18% na comparação anual, veio abaixo do consenso de mercado de R$ 315 milhões.

O Ebitda (lucro antes de juros, impostos, depreciação e amortização) de R$ 149 milhões, queda de 41% na comparação anual, também veio abaixo do consenso, que era de R$ 238 milhões. A margem Ebitda no trimestre foi de 49,3%, enquanto a expectativa do mercado era de 75%.

Segundo os analistas do BTG, Gustavo Cambauva, Elvis Credendio e Antonio Martins, os números da Multiplan foram impactados por despesas gerais e administrativas mais altas que o esperado, uma vez que a companhia provisionou os bônus anuais inteiramente no quarto trimestre. As receitas líquidas vieram 2% abaixo das estimativas do banco, enquanto o Ebitda ficou 20% inferior às suas expectativas.

Leia Também

Apesar disso, dizem os analistas, "os números operacionais do quarto trimestre foram sólidos". As Vendas Mesmas Lojas caíram 15% na comparação anual, devido às restrições para combate da pandemia de covid-19, mas a Multiplan conseguiu manter os Aluguéis Mesmas Lojas estáveis, com uma queda de apenas 0,2% na comparação anual. O fim dos descontos concedidos aos inquilinos no segundo e no terceiro trimestre ajudou.

"A Multiplan também continuou cortando despesas de condomínio, o que levou o custo de ocupação para 11,6% das vendas dos inquilinos (estável em relação ao mesmo período do ano passado, apesar dos aluguéis mais altos)", diz o relatório.

Os analistas destacam ainda a taxa de inadimplência de 5,8% no quarto trimestre, alta de 4,9 pontos percentuais em relação ao mesmo período de 2019, mas uma queda de 1,4 ponto percentual ante o terceiro trimestre. Já a taxa de vacância foi de apenas 4,2%, alta de 2,2 pontos percentuais na comparação anual, mas queda de 0,5 ponto percentual ante o trimestre anterior.

"Embora os resultados tenham vindo abaixo das nossas estimativas devido a despesas gerais e administrativas acima do esperado, nós acreditamos que os números operacionais são mais relevantes a esta altura, e a Multiplan mostrou uma boa combinação: aluguéis já retornaram aos níveis de 2019, enquanto as taxas de vacância e inadimplência começaram a cair. Na nossa visão, essa é uma recuperação mais rápida do que a maioria estava esperando para os shoppings", diz o relatório do BTG.

A recomendação do banco para a ação só permanece neutra porque ela é considerada cara ante os pares. A relação Preço/Fluxo de Caixa Operacional (P/FFO) é de 17 vezes, 25% acima da média do setor.

O quarto trimestre foi o único do ano em que todos os 19 shoppings do portfólio da Multiplan permaneceram abertos, embora ainda com restrições ao funcionamento.

Os números da companhia mostram uma recuperação em "V", à medida que as fortes restrições do segundo trimestre de 2020 foram sendo relaxadas nos períodos seguintes.

Neste início de ano, porém, os shopping centers e suas administradoras devem continuar a ter seus resultados impactados pela pandemia, uma vez que diversas prefeituras e governos estaduais impuseram novas medidas restritivas por alguns dias, na tentativa de controlar a pandemia na sua segunda onda.

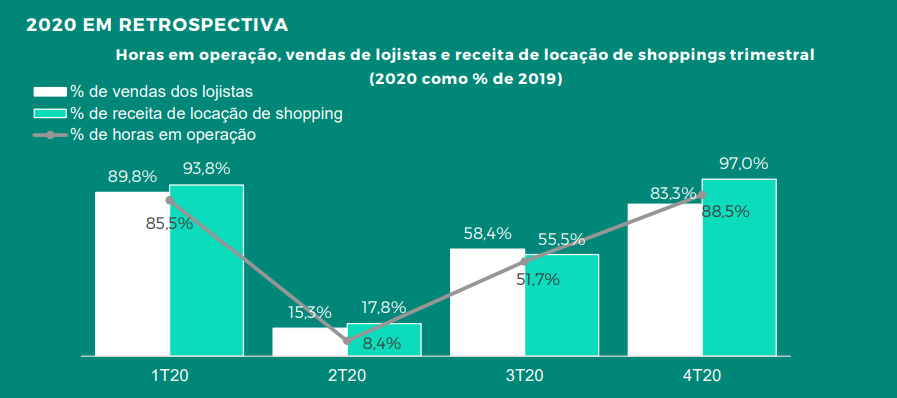

No quarto trimestre de 2020, as vendas dos lojistas atingiram 83,3% das vendas do quarto trimestre de 2019, totalizando R$ 4,3 bilhões, completando oito meses seguidos de alta nas vendas. O gráfico a seguir mostra a recuperação das receitas com vendas, locação e horas em operação em 2020 como percentual dos mesmos trimestres de 2019:

No ano, a receita líquida foi de R$ 1,9 bilhão, 43,5% a mais que em 2019; o Ebitda foi de R$ 1,4 bilhão, alta de 47,7% na comparação anual; e o lucro líquido totalizou R$ 964 milhões, o dobro de 2019.

É importante notar, porém, que esses resultados foram fortemente impactados, de maneira positiva, pela venda de um imóvel da carteira da companhia em julho, o edifício Diamond Tower.

COMPARTILHAR

A gestora projeta que a retomada das vendas deve contribuir para recompor o caixa e viabilizar o retorno dos dividendos

Ações da mineradora recuaram com aversão ao risco global, enquanto minério de ferro avançou na China; bancos seguem otimistas com dividendos

Apesar das transações, a gestão do fundo imobiliário mantém o guidance de R$ 0,09 por cota no semestre

O banco elevou uma ação elétrica de neutra para compra, e citou outras duas empresas do setor que são consideradas as mais promissoras

Considerando a receita dos novos imóveis, a casa de análise enxerga potencial de geração de valor no médio prazo

O comunicado é uma resposta à notícia de que a controladora da Decolar considerava fazer uma oferta pela operadora brasileira de turismo

A operação envolve a alienação de 11 empreendimentos logísticos e reforça a estratégia de reciclagem de portfólio da companhia

A companhia anunciou que concluiu o acordo com o fundo soberano da Arábia Saudita para criação da Sadia Halal. O próximo passo é o IPO na bolsa de lá, com valor de mercado estimado ultrapassando os US$ 2 bilhões

Balanços corporativos também mexeram com índices de ações norte-americanos; petróleo caiu com possível acordo entre Irã e EUA

Já o carro das ações com pior desempenho foi puxado pela MBRF; veja os rankings completos das melhores e piores ações do mês

A falta de chips não é o único obstáculo da inteligência artificial para as empresas de tecnologia, que mostram que a corrida pela IA vai custar caro

Ao Seu Dinheiro, Rodrigo Koch, responsável pelas estratégias de ações da família Optimus, explica por que trocou a busca por “barganhas” pela segurança da liquidez

O espaço ocupado pela empresa representa cerca de 2% da área bruta locável (ABL) do BMLC11, o que limita o impacto operacional

A Iguatemi publica seu balanço do primeiro trimestre de 2026 (1T26) em 5 de maio e pode apresentar, de acordo com o Itaú BBA, crescimento de 9,6% na receita líquida

No câmbio, o dólar à vista fechou em alta, voltando a ficar acima dos R$ 5,00; confira o que mexeu com os mercados nesta quarta-feira (29)

O Itaú BBA acredita que é uma uma operadora líder geradora de caixa, investimentos hospitalares de alto retorno e um perfil atrativo de dividendos

Alfredo Menezes, CEO e CIO da Armor Capital, participou da edição desta semana do podcast Touros e Ursos. Para ele, a moeda norte-americana já se aproxima de um piso e tende a encontrar resistência para cair muito além dos níveis atuais

Os espaços que serão devolvidos pela inquilina representam, aproximadamente, 11,7% da área bruta locável (ABL) do portfólio do HOFC11

O imóvel é o primeiro ativo de desenvolvimento (greenfield) realizado pela plataforma logística do BTG Pactual

Enquanto o mercado teme a urna, o banco norte-americano vê oportunidade; entenda a estratégia para apostar na valorização do real diante do cenário eleitoral acirrado no Brasil