O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

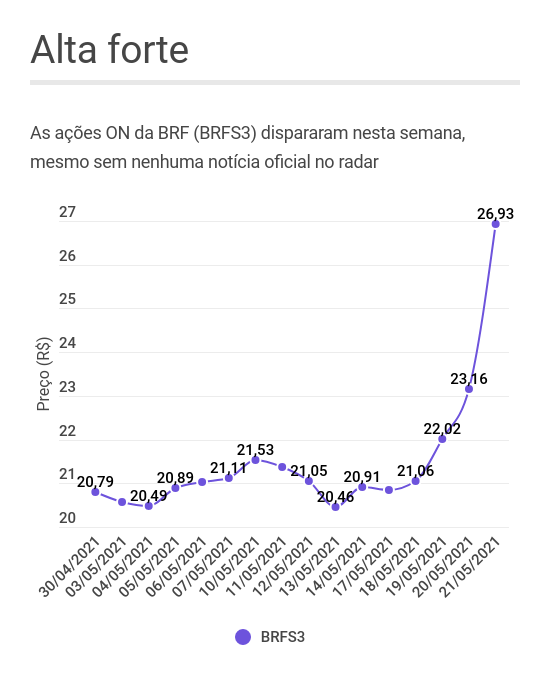

As ações da BRF acumulam alta de 25% na semana e a taxa de aluguel dos papéis só cresce. Aparentemente, a Marfrig está envolvida na história

As ações ON da BRF (BRFS3) estão tendo uma semana daquelas: na terça, subiram 1%; na quarta, avançaram mais 4,55%; na quinta, saltaram outros 5,17%; e, hoje, dispararam 16,28%. O ganho acumulado no período foi de impressionantes 28,8%, versus 0,6% do Ibovespa.

E isso sem que qualquer notícia relevante tenha sido divulgada ao mercado. Quer dizer... Pelo menos não oficialmente.

No início da semana, começaram a surgir rumores de que a Marfrig teria interesse em uma fusão com a BRF, o que justificava o movimento de alta — a tese, no entanto, foi desmontada pelo Brazil Journal, que cravou que tudo não passava de um boato.

Pois a história ficou mais estranha a partir daí: as ações continuaram subindo forte, indicando que algum comprador (ou grupo de compradores) continuava sedento pelas ações da BRF. Em paralelo, havia o dado de que a taxa de aluguel das ações da companhia estava relativamente alta.

Ok, é um típico caso de short squeeze: em geral, quem aluga ações de uma empresa está apostando na queda dos papéis. Assim, um movimento de compra relativamente organizado serviria para "apertar" esses investidores — e, vale lembrar, o vencimento de opções sobre ações da B3 ocorre exatamente nesta sexta.

Essa tese faria sentido se a taxa de aluguel das ações da BRF diminuísse nos últimos dias: ao ver as cotações avançando, os alugados tentariam desmontar a posição o mais rápido possível. Mas, pelo contrário: o nível de aluguel de BRFS3 foi aumentando.

Leia Também

Estranho, muito estranho...

Veja o gráfico abaixo. A linha amarela representa a taxa de aluguel de BRFS3 ao longo do último mês. A linha branca representa a quantidade de ações alugadas.

Voltemos à história da Marfrig planejando uma fusão com a BRF. Uma notícia publicada há pouco pelos colegas do Pipeline mostra que o boato não estava tão longe da realidade: aparentemente, a Marfrig é a compradora das ações da BRF nos últimos dias.

E por que ela faria isso? Bem, acionistas que detém uma posição acionária relevante numa companhia também têm um peso maior nas assembleias, podendo interferir nos rumos da empresa por meio dos votos.

E o que explica o comportamento do aluguel: bem, novamente a Marfrig parece estar envolvida. Uma alta forte de uma ação, acompanhada de um volume de aluguel elevado, implica que os locadores não estão preocupados com o preço do ativo.

E há uma característica do aluguel de ações que quase nunca é citada: ao alugar um papel, o locador também passa adiante o direito de participação em assembleia — é o locatário quem pode votar.

Ou seja: se de fato a Marfrig estiver por trás da compra de ações da BRF — e, em paralelo, atuando na ponta do aluguel — a empresa poderá chegar a uma posição suficientemente grande para ter um voz importante nas assembleias da BRF.

Não é uma fusão ou uma compra; é uma espécie de controle mais indireto, de influência.

Por enquanto, nem BRF nem Marfrig soltaram comunicados a respeito de movimentações acionárias relevantes ou qualquer outro mecanismo similar. Mas, de qualquer maneira, o mercado como um todo parece querer surfar na operação, colocando os papéis da BRF numa espiral positiva.

Entramos em contato com a assessoria de imprensa da Marfrig. Assim que obtivermos uma resposta, atualizaremos esse texto.

9 de julho de 2026 - 18:09

9 de julho de 2026 - 18:09

POUSO EM NY

9 de julho de 2026 - 16:52

9 de julho de 2026 - 16:52

HORA DE COMPRAR

9 de julho de 2026 - 15:12

9 de julho de 2026 - 15:12

PETROQUÍMICA

RENÚNCIA OU BLINDAGEM?

9 de julho de 2026 - 12:54

9 de julho de 2026 - 12:54

NEGOCIAÇÕES EM ANDAMENTO

9 de julho de 2026 - 11:31

9 de julho de 2026 - 11:31

VIRAR A PÁGINA

9 de julho de 2026 - 10:55

9 de julho de 2026 - 10:55

AINDA TEM UM BOM CAMINHO PELA FRENTE

9 de julho de 2026 - 7:01

9 de julho de 2026 - 7:01

REPORTAGEM ESPECIAL

8 de julho de 2026 - 18:10

8 de julho de 2026 - 18:10

MINERADORA SOB PRESSÃO

8 de julho de 2026 - 15:20

8 de julho de 2026 - 15:20

COMMODITIES MISTAS

8 de julho de 2026 - 14:00

8 de julho de 2026 - 14:00

Conteúdo Empiricus

8 de julho de 2026 - 13:45

8 de julho de 2026 - 13:45

ANTES DO BALANÇO

8 de julho de 2026 - 12:35

8 de julho de 2026 - 12:35

FOGUETE NÃO TEM RÉ

8 de julho de 2026 - 11:21

8 de julho de 2026 - 11:21

FLASHBACKS

7 de julho de 2026 - 19:42

7 de julho de 2026 - 19:42

PETROLEIRAS

7 de julho de 2026 - 19:02

7 de julho de 2026 - 19:02

TARIFAÇO DE TRUMP

7 de julho de 2026 - 16:28

7 de julho de 2026 - 16:28

DISPUTA NA MINERADORA

7 de julho de 2026 - 14:30

7 de julho de 2026 - 14:30

SEM ANTENAS?

REFORÇO NO BOLSO

7 de julho de 2026 - 10:36

7 de julho de 2026 - 10:36

MENOS BEBEDEIRA DE JOGO