Ação da LOG (LOGG3) já deu o que tinha que dar? Para CEO, bom momento do setor de galpões está só começando

Setor foi beneficiado com a pandemia, mas ritmo não deve arrefecer com a reabertura; em entrevista ao Seu Dinheiro, CEO da construtora e administradora de galpões logísticos fala da demanda aquecida e da revisão para cima do plano de crescimento da empresa, que agora quer focar apenas em galpões

Nem todos os setores da economia sofreram (tanto) com a pandemia de coronavírus em 2020. No mercado imobiliário, os segmentos residencial - muito beneficiado pela queda de juros - e de galpões logísticos - também favorecido pela queda dos juros, mas principalmente pelo seu caráter mais defensivo e o desenvolvimento do e-commerce - acabaram, na realidade, vivendo um bom ano.

Os resultados da LOG (LOGG3), construtora e administradora de galpões logísticos e industriais, deixaram isso bem claro, assim como a trajetória das suas ações.

No ano passado, a companhia controlada pela família Menin - a mesma que controla o banco Inter e a MRV - viu seu lucro líquido crescer 53% em relação a 2019, e o Ebitda (lucro antes de juros, impostos, depreciação e amortização, na sigla em inglês) crescer 39% na mesma base de comparação.

No segundo trimestre de 2020, o mais impactado pela pandemia, o release de resultados da operadora de galpões não só ostentava crescimento em todas as principais linhas do balanço, como destacava a ocupação recorde dos imóveis (até então), além de um recorde de área locada no semestre.

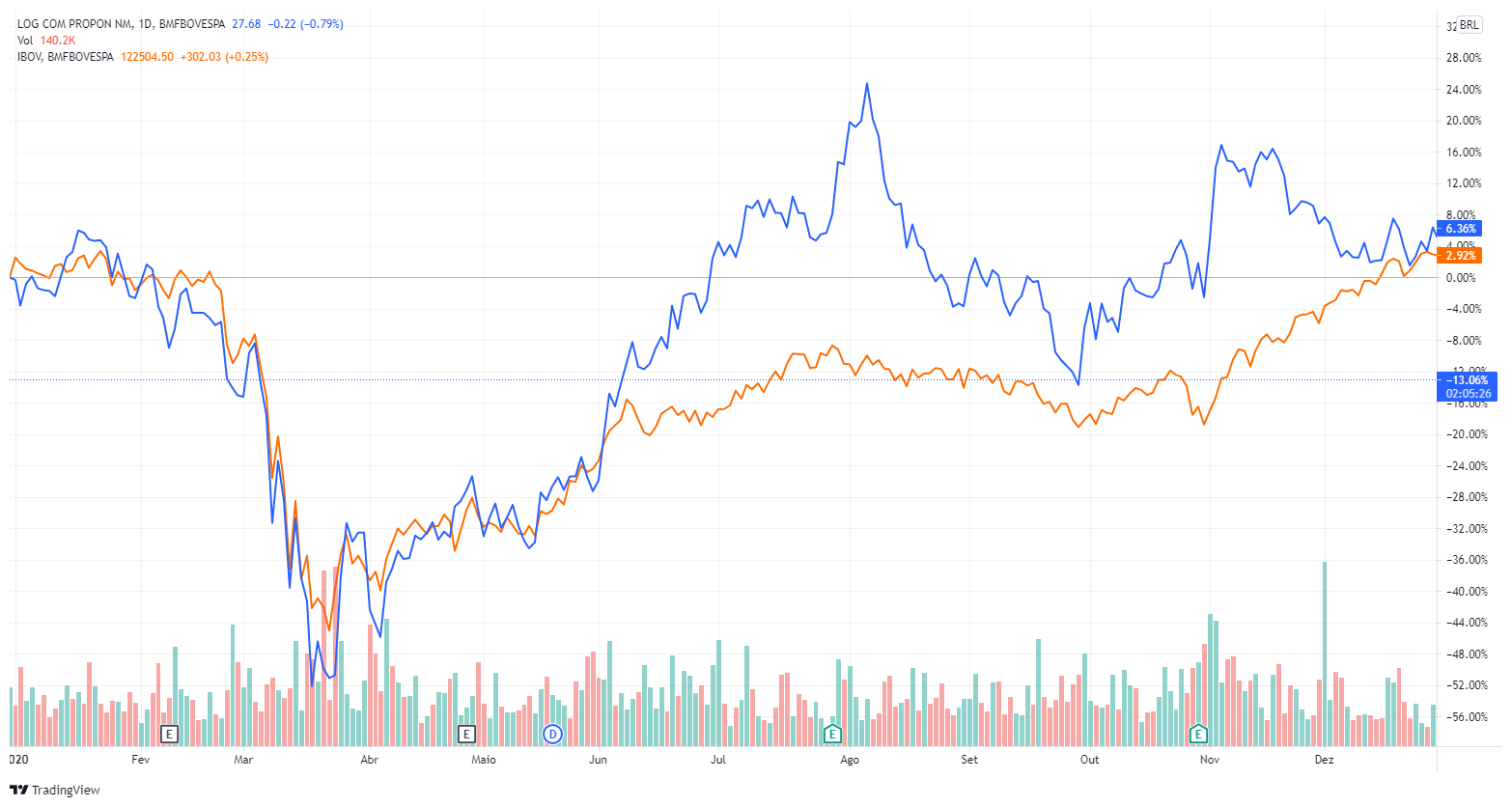

Os papéis (LOGG3), que começaram 2020 na faixa dos R$ 30, chegaram a mergulhar para a faixa dos R$ 15 em março, no auge da crise dos mercados; rapidamente, porém, se recuperaram e, em agosto de 2020, chegaram a ser cotados na faixa dos R$ 40.

Depois disso, as ações acabaram recuando da máxima, mas ainda fecharam o ano um pouco acima do patamar pré-pandemia, com uma valorização acumulada de mais de 6% num ano que foi difícil para a bolsa.

Leia Também

A forte demanda das empresas de varejo por galpões, a fim de atender à demanda do e-commerce, então em franca expansão por pura necessidade, manteve a LOG no jogo.

O fenômeno também pôde ser verificado no mercado de fundos imobiliários, onde aqueles que investem em galpões logísticos (como os da própria LOG, que volta e meia vende um ativo para um FII) estiveram entre os que menos sofreram na bolsa no ano passado.

Além da alta demanda do e-commerce, outro fator muito citado por analistas para o bom momento vivido pelo setor de galpões em 2020 foi o fato de os contratos de aluguel desses imóveis serem atípicos, o que lhes confere um perfil muito defensivo.

Contratos atípicos em geral têm prazos longos e não contam com revisional no meio da vigência, evitando que os aluguéis sejam reduzidos caso haja, como ocorreu no ano passado, uma crise. Ou seja, há maior previsibilidade de aluguéis.

No entanto, com a reabertura da economia no pós-pandemia, o mercado já não espera um impulso tão forte do e-commerce quanto no ano passado; no caso dos FII, no início de 2021, o segmento de galpões já vinha sendo considerado um pouco caro por analistas desse mercado - ainda assim, fundos de galpões continuaram figurando entre os preferidos desses mesmos analistas nas suas carteiras recomendadas de FII.

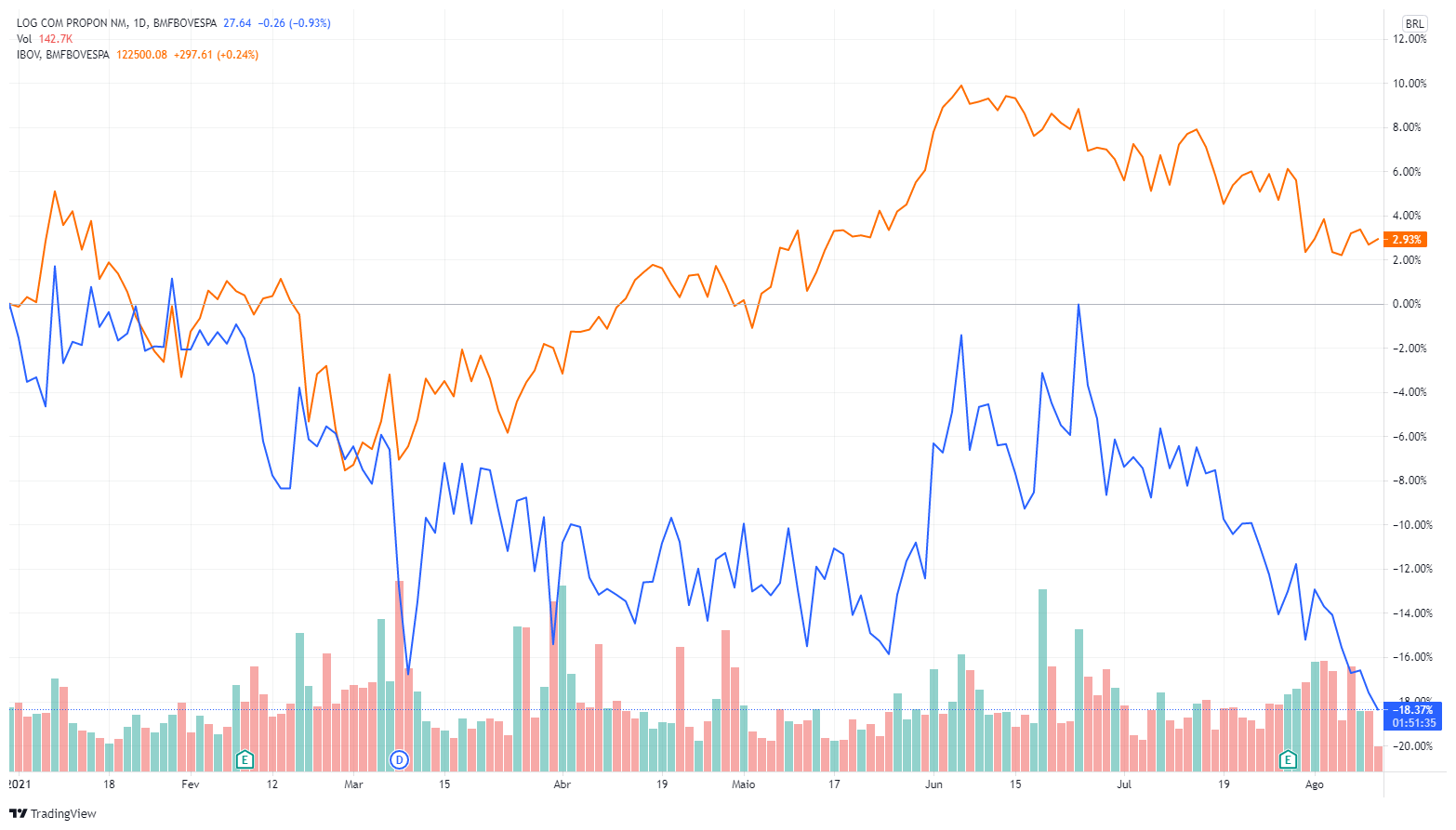

Em 2021, as ações da LOG, que tão bem sobreviveram à pandemia, perderam o vigor e recuam cerca de 20%, sendo atualmente negociadas a menos de R$ 30.

Isso significa que o setor de galpões já deu o que tinha que dar?

Bem, para a LOG, a resposta é não, muito pelo contrário. A empresa acaba de divulgar um balanço sólido no segundo trimestre e de revisar para cima seu plano quinquenal de crescimento.

O plano original de entregar um milhão de metros quadrados de Área Bruta Locável (ABL) em cinco anos já havia sido ampliado para 1,4 milhão de metros quadrados em 2020, em razão da forte demanda durante a pandemia.

Chamado de “Todos por 1.4”, o plano foi recentemente rebatizado de “Todos por 1.5”, adicionando mais 100 mil metros quadrados à meta da companhia para 2024.

Em julho, a LOG ampliou sua atuação para mais um estado do Nordeste, atingindo agora 18 unidades da federação. E, apesar de atuar em outras frentes de negócio - um loteamento industrial em Betim (MG) e o segmento de strip malls -, a ideia da companhia é, com o tempo, caminhar para um portfólio 100% composto por galpões logísticos.

“Todos os estados estão com demanda muito aquecida. Temos obras em andamento em todas as regiões do país, e estamos conseguindo alugar os galpões ainda durante a obra”, me disse Sergio Fischer, CEO da LOG, em entrevista exclusiva ao Seu Dinheiro.

De fato, no primeiro semestre deste ano, 63% da absorção bruta dos imóveis da companhia se deu por pré-locação de obras ainda em andamento em cinco cidades de quatro estados.

Segundo Fischer, o e-commerce continua sendo o grande motor da demanda por galpões no país, que inclusive é muito forte fora do eixo Rio-São Paulo - 92% da absorção bruta do primeiro semestre de 2021 se deu fora do eixo das duas metrópoles.

E isso porque, com ou sem pandemia para impulsionar as vendas pela internet, o Brasil ainda tem uma oferta baixa de galpões de alto padrão. “O problema é o estoque brasileiro atual, que é de péssima qualidade”, frisa.

A baixa penetração do e-commerce no Brasil é outro fator que mantém a LOG otimista com o futuro. Mesmo após o forte crescimento de 2020, as vendas pela internet ainda representam apenas cerca de 10% das vendas totais do varejo. E a expectativa de crescimento médio desse segmento, de 2019 a 2025, é de 25%, segundo estimativas do Morgan Stanley citadas pela companhia.

“Cada ponto adicional de e-commerce traz uma demanda absurda por galpões, e apenas 15% da área ofertada no país se refere a galpões de alto padrão”, diz Fischer, que lembra que a maioria dos imóveis logísticos brasileiros também se concentra no eixo Rio-São Paulo.

“Em praças onde temos operações relevantes, como Fortaleza, Goiânia, Salvador, Belo Horizonte, Curitiba e Porto Alegre, o e-commerce é pujante e quase não existem galpões de qualidade. A gente já esperava uma demanda maior em condições normais, mas a pandemia acabou alavancando essa demanda”, diz o CEO.

Quem é a LOG: seus diferenciais e o foco em galpões

Presente no mercado há 13 anos, a LOG é uma desenvolvedora de ativos logísticos greenfield e uma das maiores locadoras de galpões de alto padrão do Brasil.

Verticalizada, a companhia atua em todos os estágios do desenvolvimento dos seus empreendimentos imobiliários, desde a incorporação até a administração das propriedades.

“Fazemos tudo dentro de casa: identificamos a demanda, compramos o terreno, aprovamos os projetos, construímos, alugamos e administramos a propriedade. A gente brinca que tem a maior construtora de galpões logísticos do país dentro da LOG”, diz Sergio Fischer.

Atualmente, a companhia tem mais de um milhão de metros quadrados de ABL construída e está presente em mais de 30 cidades de 18 estados: Alagoas, Bahia, Ceará, Rio Grande do Norte, Espírito Santo, Goiás, Minas Gerais, Mato Grosso, Mato Grosso do Sul, Pará, Paraná, Pernambuco, Piauí, Rio de Janeiro, Rio Grande do Sul, Santa Catarina, Sergipe e São Paulo.

Entre os clientes que alugam galpões da LOG estão grandes varejistas, inclusive aquelas totalmente ou principalmente voltadas ao comércio eletrônico, como Magazine Luiza, Mercado Livre, Amazon, Via e B2W, além de empresas como Toyota, Pepsico e Suzano.

Cerca de 60% do portfólio de clientes é composto por empresas vinculadas ao crescimento do e-commerce, mas a carteira de inquilinos não é concentrada. O maior cliente representa apenas 6,0% da receita bruta da companhia e 7,1% da Área Bruta Locável.

Segundo o CEO, o grande diferencial da LOG se apoia no seguinte tripé: o fato de que todos os investimentos são projetos greenfields, 100% desenvolvidos pela companhia; a ampla diversificação geográfica; e a verticalização.

São três frentes de negócio: a de galpões logísticos, atualmente com 30 unidades prontas; o loteamento industrial no Parque Industrial Betim, na cidade mineira homônima, com até 2,9 milhões de metros quadrados de potencial; e dois strip malls, um em Betim e outro na cidade de Serra, no Espírito Santo.

“Tanto os strip malls quanto o loteamento industrial foram investimentos mais oportunísticos", diz Fischer, reforçando que o foco da LOG são os galpões. No segmento de strip malls, inclusive, a companhia está até vendendo ativos.

A venda de ativos, aliás, também faz parte da estratégia da companhia. Mas no caso dos galpões logísticos, o propósito é apenas fazer a reciclagem do portfólio e obter recursos para financiar seus investimentos, e não sair do segmento.

A venda de galpões costuma ser feita para fundos imobiliários, principalmente para o fundo LOG CP (LGCP11), do banco Inter, criado em 2019 exclusivamente para receber galpões da LOG.

“Nós temos a intenção de aumentar o patrimônio desse fundo de forma relevante”, observou Fischer, que se diz otimista com o segmento de fundos imobiliários no Brasil. “Os FII de galpões ainda são muito mal precificados”, completa.

O plano “Todos por 1.5”: “pisando no acelerador”

Na divulgação dos resultados do segundo trimestre, a LOG anunciou a revisão do seu plano de crescimento, que agora visa a entrega de 1,5 milhão de metros quadrados até 2024, mais que dobrando o ABL da companhia em cinco anos. “Metade disso já deve ser entregue até o fim de 2022”, diz o CEO da empresa.

A ampliação do plano foi motivada pela assinatura, no segundo tri, de um contrato de built to suit (imóvel feito sob medida para o ocupante) de 95,7 mil metros quadrados de ABL no Parque Industrial de Betim, que não estava contemplado na versão anterior do plano. O cliente, diz Fischer, foi uma plataforma de e-commerce.

“A demanda do e-commerce está dando a oportunidade de termos um crescimento muito mais robusto do que no plano original [que era de 1 milhão de metros quadrados]. Estamos pisando no acelerador e batendo recordes na parte financeira”, diz o executivo, que já prevê a necessidade de novas revisões no plano de crescimento mais adiante.

No primeiro semestre, 84% da absorção bruta da companhia foi feita por clientes com atendimento ao e-commerce, sendo que 69% foi para clientes com atendimento exclusivo ao comércio eletrônico.

Gosta do investimento em imóveis? Então confira alguns fundos imobiliários promissores para o segundo semestre de 2021 no vídeo a seguir, e aproveite também para se inscrever no nosso canal do YouTube:

O presente e o futuro da LOG - vale a pena investir?

A LOG terminou o primeiro semestre de 2021 em um bom momento, com a menor taxa de vacância da sua história (apenas 2,05%), uma posição de caixa robusta de R$ 889 milhões e uma dívida líquida de apenas R$ 36 milhões, resultando numa relação dívida líquida/Ebitda para atividades de locação de apenas 0,3 vez.

Além de poder se financiar por meio da reciclagem de ativos e do seu próprio caixa, a empresa ainda exibe, portanto, um bom espaço para se alavancar via dívida. Isso sem contar a possibilidade de fazer ofertas de ações - o que, segundo Fischer, nunca sai do radar.

No segundo trimestre, o lucro líquido da LOG totalizou R$ 78,4 milhões, queda de 35% ante o primeiro trimestre, mas crescimento de 257,3% em relação ao mesmo período de 2020; já o Ebitda somou R$ 76,5 milhões, queda de 46% ante o trimestre anterior, mas alta de 185,5% na comparação anual.

Não foi o resultado dos sonhos, mas os resultados financeiros vieram em linha com as estimativas do mercado, e os analistas da companhia viram o balanço com bons olhos, destacando a forte demanda e a taxa de vacância baixa.

O Itaú BBA e o BTG Pactual, por exemplo, têm recomendações de compra para a ação, com preços-alvo de R$ 40,20 e R$ 44, respectivamente. Já a XP tem recomendação neutra, mas seu preço-alvo também está na mesma faixa, a R$ 40,40.

Segundo a ferramenta TradeMap, há hoje ao menos seis corretoras que recomendam a compra do papel, com preços-alvo que variam de R$ 39 a R$ 45 e mediana de R$ 41,10, o que representa um potencial de alta de cerca de 50%. Não há registros de corretoras recomendando venda.

Mas o atual ciclo de alta da Selic é um risco que não sai do radar da empresa nem do mercado hoje. “Com certeza a alta dos juros impacta o negócio, é uma preocupação que a gente tem”, diz Sergio Fischer. “E o momento está ruim para conversar sobre isso, porque ainda está todo mundo tentando entender o que pode acontecer”.

No entanto, assegura ele, uma Selic ao redor de 6% ao ano ainda é saudável para o setor imobiliário.

COMPARTILHAR

Quer ter um Porsche novinho? Pois então aperte os cintos: a Volkswagen quer fazer o IPO da montadora de carros esportivos

Abertura de capital da Porsche deve acontecer entre o fim de setembro e início de outubro; alguns investidores já demonstraram interesse no ativo

BTG Pactual tem a melhor carteira recomendada de ações em agosto e foi a única entre as grandes corretoras a bater o Ibovespa no mês

Indicações da corretora do banco tiveram alta de 7,20%, superando o avanço de 6,16% do Ibovespa; todas as demais carteiras do ranking tiveram retorno positivo, porém abaixo do índice

Small caps: 3R (RRRP), Locaweb (LWSA3), Vamos (VAMO3) e Burger King (BKBR3) — as opções de investimento do BTG para setembro

Banco fez três alterações em sua carteira de small caps em relação ao portfólio de agosto; veja quais são as 10 escolhidas para o mês

Passando o chapéu: IRB (IRBR3) acerta a venda da própria sede em meio a medidas para se reenquadrar

Às vésperas de conhecer o resultado de uma oferta primária por meio da qual pretende levantar R$ 1,2 bilhão, IRB se desfaz de prédio histórico

Chega de ‘só Petrobras’ (PETR4): fim do monopólio do gás natural beneficia ação que pode subir mais de 50% com a compra de ativos da estatal

Conheça a ação que, segundo analista e colunista do Seu Dinheiro, representa uma empresa com histórico de eficiência e futuro promissor; foram 1200% de alta na bolsa em quase 20 anos – e tudo indica que esse é só o começo de um futuro triunfal

Mais um banco se rende à Cielo (CIEL3) e passa a recomendar a compra da ação, mesmo após alta de quase 200% neste ano

Com potencial de alta de quase 30% estimado para os papéis, os analistas do Credit Suisse acreditam que você deveria incluir as ações da empresa de maquininhas no seu portfólio

IRB lança oferta primária restrita, mas limita operação a R$ 1,2 bilhão e antecipa possibilidade de um descontão; IRBR3 é a maior alta do Ibovespa hoje

Resseguradora busca reenquadramento da cobertura de provisões técnicas e de liquidez regulatória para continuar operando

Dividendos: Porto Seguro (PSSA3) anuncia quase R$ 400 milhões em JCP; Kepler Weber (KEPL3) também distribuirá proventos

Data de corte é a mesma em ambos os casos; veja quem tem direito a receber os proventos das empresas

Oi (OIBR3) confirma venda de operação fixa para subsidiária da Highline; transação pode alcançar R$ 1,7 bilhão

Proposta da NK 108, afiliada da Highline, foi a única válida no leilão realizado ontem; negócio envolve cerca de 8 mil torres da Oi

Depois de bons resultados nos setores de gás e energia, gigante de infraestrutura está conquistando espaço, também, na mineração – e promete assustar a Vale (VALE3)

Um crescimento mínimo de 50%: é isso que time de analistas espera para uma ação que custa, hoje, 20% a menos do que sua média histórica; saiba como aproveitar

Ibovespa interrompe sequência de 4 semanas em alta; veja as ações que mais caíram – e um setor que subiu em bloco

Ibovespa foi prejudicado por agenda fraca na semana, mas houve um setor que subiu em bloco; confira as maiores altas e baixas do período

Dá pra personalizar mais? Americanas (AMER3) fecha parceria com o Google em busca de mais eficiência e melhor experiência para clientes

Acordo entre a Americanas e o Google prevê hiperpersonalização da experiência do cliente e otimização de custos operacionais

Bed Bath & Beyond desaba mais de 40% em Wall Street — e o ‘culpado’ é um dos bilionários da GameStop; entenda

Ryan Cohen, presidente do conselho da GameStop, vendeu todas as suas ações na varejista de itens domésticos e embolsou US$ 60 milhões com o negócio

Unindo os jalecos: acionistas do Fleury (FLRY3) e Hermes Pardini (PARD3) aprovam a fusão entre as companhias

Os acionistas de Fleury (FLRY3) e Hermes Pardini (PARD3) deram aval para a junção dos negócios das companhias; veja os detalhes

JBS (JBSS3) é a ação de alimentos favorita do BofA, mas banco vê menor potencial de alta para o papel; ainda vale a pena comprar?

Analistas revisaram para baixo o preço-alvo do papel, para R$ 55, devido à expectativa de queda nas margens da carne bovina dos EUA, correspondente a 40% das vendas da empresa

Irani anuncia recompra de até 9,8 milhões de ações na B3; o que isso significa para o acionista de RANI3?

A empresa disse que quer maximizar a geração de valor para os seus investidores por meio da melhor administração da estrutura de capital

Vale (VALE3) perdeu o encanto? Itaú BBA corta recomendação de compra para neutro e reduz preço-alvo do papel

Queridinha dos analistas, Vale deve ser impactada por menor demanda da China, e retorno aos acionistas deve ficar mais limitado, acredita o banco

Soberania da (VALE3) ‘ameaçada’? Melhor ação de infraestrutura da Bolsa pode subir 50%, está entrando na mineração e sai ganhando com o fim do monopólio da Petrobras (PETR4) no setor de gás; entenda

Líder na América Latina, papel está barato, está com fortes investimentos na mineração e é um dos principais nomes do mercado de gás e do agronegócio no Brasil

Nubank (NU; NUBR33) chega a subir 20% após balanço, mas visão dos analistas é mista e inadimplência preocupa

Investidores gostaram de resultados operacionais, mas analistas seguem atentos ao crescimento da inadimplência; Itaú BBA acha que banco digital pode ter subestimado o risco do crédito pessoal

Briga do varejo: Qual é a melhor ação de atacadista para ter na carteira? A XP escolheu a dedo os papéis; confira

O forte resultado do Grupo Mateus (GMAT3) no 2T22 garantiu ao atacadista um convite para juntar-se ao Assaí (ASAI3) na lista de varejistas de alimentos favoritas dos analistas

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP