Ecos de Independência: o risco político do 7 de setembro e o desconto na bolsa e nos ativos brasileiros

O feriado traz consigo o medo da elevação do risco político. Mas é preciso ter calma para analisar o panorama para a bolsa e os investimentos

Chegamos ao tão aguardado dia 7 de setembro. Muito temos acompanhado ao longo deste terceiro trimestre, que tanto nos prometia, quanto à deterioração das relações entre os Poderes da República — e o impacto do risco político no desempenho da bolsa. Há muita gente falando sobre isso, e a verdade é que poucos são os que realmente agregam à discussão.

O Brasil é pouco trivial quando se trata de política, o que dá contornos bem nebulosos às cenas dos próximos capítulos. Havendo ou não real risco de ruptura institucional, notou-se nas últimas semanas um maior desconto sobre os ativos de risco locais, derivado, entre outras coisas, desse desconforto com o contexto político de Brasília. Já não há muitas perspectivas de aprovações relevantes positivas nesta segunda metade de 2021.

Elevou-se, portanto, a percepção de risco local com o esticar da corda nas mão do Palácio do Planalto. Temor político e falta de visibilidade fiscal, o calcanhar de Aquiles da economia brasileira, fez com que houvesse perda de aderência entre os fundamentos da realidade concreta e os ativos financeiros.

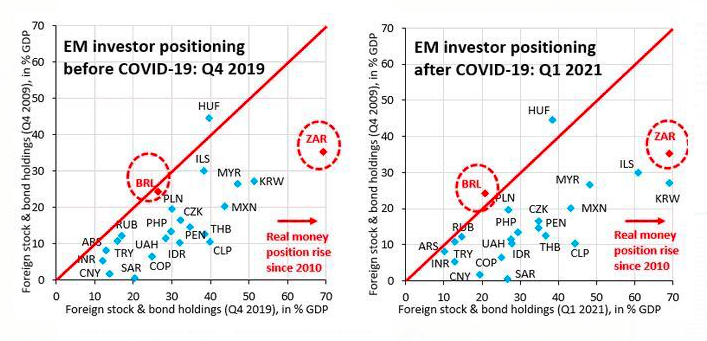

Consequentemente, o Brasil acabou ficando extremamente desvalorizado. Uma maneira de ver isso é comparar as participações de investidores estrangeiros no Brasil (BRL) com as da África do Sul (ZAR), antes (esquerda) e depois do COVID (direita). Em outras palavras, em % do PIB, as participações de investidores estrangeiros no Brasil são agora menores do que em 2010.

Difícil argumentar que o desconto é válido. Quero dizer, não somos perfeitos, mas isso é demais. Os investidores estrangeiros têm aumentado suas participações em ações e títulos na China em 5% trimestralmente, mas por muitos anos tiraram dinheiro do Brasil.

Isso está mudando gradualmente, vale dizer: o capital está voltando para o Brasil e os investidores estrangeiros agora estão mais otimistas do que os brasileiros. Mas ainda assim, as últimas porradas sobre nossas ações provocaram um desconto aparentemente exagerado, em meu entendimento.

Leia Também

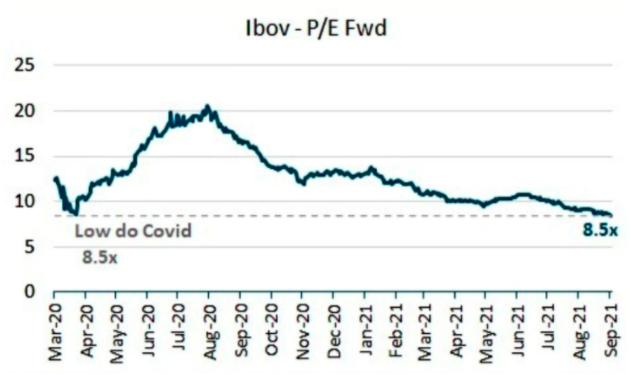

Veja abaixo o múltiplo de preço sobre lucro projetado para os próximos 12 meses do Ibovespa, o principal índice da bolsa. Estamos no mesmo patamar do low verificado no pior da pandemia no ano passado — a conta não fecha.

Risco político e bolsa: faz sentido?

Dificilmente você vai conseguir me convencer de que é justo o desconto simplesmente pelo risco de ruptura institucional. Principalmente porque o Brasil, segundo a teoria da ciência política, seria o que poderíamos chamar de "sistema político de múltiplos vetos".

O que isso quer dizer?

Bem, se trata da combinação de Suprema Corte independente, Ministério Público independente, divisão clara dos poderes com um Congresso forte e independente (cada vez mais independente nos últimos cinco anos, vale ressaltar), mídia livre e estados da federação com poder de polícia e orçamentário (arrecadatório e de investimento).

É difícil governar o Brasil. Uma ruptura institucional, então, é mais difícil ainda.

Claro, todos ficaremos de olho para acompanharmos o tom das manifestações de hoje, dia 7 de setembro. Contudo, é provável que as coisas não se percam mais do que se perderam. Se algo pior acontecer, o caldo tende a engrossar para o lado do Executivo, que deverá conter sua ala de apoio ao longo do dia de hoje.

Risco político é muito difícil de mensurar. O mercado sabe ler este risco menos ainda. Ainda assim, temos verificado uma conjuntura macroeconômica soberana. Se o dia 7 de setembro passar e, conforme predominantemente se espera, os atos sejam mais manifestações pacíficas do que qualquer outra coisa, podemos voltar a tentar precificar de maneira mais apurada nossos ativos.

Em sendo o caso, o Brasil e a bolsa estão bem baratos, como pudemos ver acima.

Na série "Palavra do Estrategista", best-seller na Empiricus, Felipe Miranda e eu construímos algumas carteiras muito interessantes para capturar a valorização dos ativos brasileiros nesta segunda pernada do segundo semestre, enquanto o risco da crise hídrica ainda não aparecer de maneira mais evidente no radar e o Federal Reserve nos EUA não aperta sua política monetária com a redução da compra de ativos por lá ("tapering").

Para os interessados em aproveitar este desconto proporcionado, entre outras coisas, pela degradação fiscal brasileira e pelo risco político doméstico, que deve se apaziguar (as coisas pioram antes de melhorar), vale a pena conferir a série e se debruçar sobre nossas análises para os mais variados tipos de investimentos para diferentes perfis de investidores.

COMPARTILHAR

Quer ter um Porsche novinho? Pois então aperte os cintos: a Volkswagen quer fazer o IPO da montadora de carros esportivos

Abertura de capital da Porsche deve acontecer entre o fim de setembro e início de outubro; alguns investidores já demonstraram interesse no ativo

BTG Pactual tem a melhor carteira recomendada de ações em agosto e foi a única entre as grandes corretoras a bater o Ibovespa no mês

Indicações da corretora do banco tiveram alta de 7,20%, superando o avanço de 6,16% do Ibovespa; todas as demais carteiras do ranking tiveram retorno positivo, porém abaixo do índice

Small caps: 3R (RRRP), Locaweb (LWSA3), Vamos (VAMO3) e Burger King (BKBR3) — as opções de investimento do BTG para setembro

Banco fez três alterações em sua carteira de small caps em relação ao portfólio de agosto; veja quais são as 10 escolhidas para o mês

Passando o chapéu: IRB (IRBR3) acerta a venda da própria sede em meio a medidas para se reenquadrar

Às vésperas de conhecer o resultado de uma oferta primária por meio da qual pretende levantar R$ 1,2 bilhão, IRB se desfaz de prédio histórico

Chega de ‘só Petrobras’ (PETR4): fim do monopólio do gás natural beneficia ação que pode subir mais de 50% com a compra de ativos da estatal

Conheça a ação que, segundo analista e colunista do Seu Dinheiro, representa uma empresa com histórico de eficiência e futuro promissor; foram 1200% de alta na bolsa em quase 20 anos – e tudo indica que esse é só o começo de um futuro triunfal

Mais um banco se rende à Cielo (CIEL3) e passa a recomendar a compra da ação, mesmo após alta de quase 200% neste ano

Com potencial de alta de quase 30% estimado para os papéis, os analistas do Credit Suisse acreditam que você deveria incluir as ações da empresa de maquininhas no seu portfólio

IRB lança oferta primária restrita, mas limita operação a R$ 1,2 bilhão e antecipa possibilidade de um descontão; IRBR3 é a maior alta do Ibovespa hoje

Resseguradora busca reenquadramento da cobertura de provisões técnicas e de liquidez regulatória para continuar operando

Dividendos: Porto Seguro (PSSA3) anuncia quase R$ 400 milhões em JCP; Kepler Weber (KEPL3) também distribuirá proventos

Data de corte é a mesma em ambos os casos; veja quem tem direito a receber os proventos das empresas

Oi (OIBR3) confirma venda de operação fixa para subsidiária da Highline; transação pode alcançar R$ 1,7 bilhão

Proposta da NK 108, afiliada da Highline, foi a única válida no leilão realizado ontem; negócio envolve cerca de 8 mil torres da Oi

Depois de bons resultados nos setores de gás e energia, gigante de infraestrutura está conquistando espaço, também, na mineração – e promete assustar a Vale (VALE3)

Um crescimento mínimo de 50%: é isso que time de analistas espera para uma ação que custa, hoje, 20% a menos do que sua média histórica; saiba como aproveitar

Ibovespa interrompe sequência de 4 semanas em alta; veja as ações que mais caíram – e um setor que subiu em bloco

Ibovespa foi prejudicado por agenda fraca na semana, mas houve um setor que subiu em bloco; confira as maiores altas e baixas do período

Dá pra personalizar mais? Americanas (AMER3) fecha parceria com o Google em busca de mais eficiência e melhor experiência para clientes

Acordo entre a Americanas e o Google prevê hiperpersonalização da experiência do cliente e otimização de custos operacionais

Bed Bath & Beyond desaba mais de 40% em Wall Street — e o ‘culpado’ é um dos bilionários da GameStop; entenda

Ryan Cohen, presidente do conselho da GameStop, vendeu todas as suas ações na varejista de itens domésticos e embolsou US$ 60 milhões com o negócio

Unindo os jalecos: acionistas do Fleury (FLRY3) e Hermes Pardini (PARD3) aprovam a fusão entre as companhias

Os acionistas de Fleury (FLRY3) e Hermes Pardini (PARD3) deram aval para a junção dos negócios das companhias; veja os detalhes

JBS (JBSS3) é a ação de alimentos favorita do BofA, mas banco vê menor potencial de alta para o papel; ainda vale a pena comprar?

Analistas revisaram para baixo o preço-alvo do papel, para R$ 55, devido à expectativa de queda nas margens da carne bovina dos EUA, correspondente a 40% das vendas da empresa

Irani anuncia recompra de até 9,8 milhões de ações na B3; o que isso significa para o acionista de RANI3?

A empresa disse que quer maximizar a geração de valor para os seus investidores por meio da melhor administração da estrutura de capital

Vale (VALE3) perdeu o encanto? Itaú BBA corta recomendação de compra para neutro e reduz preço-alvo do papel

Queridinha dos analistas, Vale deve ser impactada por menor demanda da China, e retorno aos acionistas deve ficar mais limitado, acredita o banco

Soberania da (VALE3) ‘ameaçada’? Melhor ação de infraestrutura da Bolsa pode subir 50%, está entrando na mineração e sai ganhando com o fim do monopólio da Petrobras (PETR4) no setor de gás; entenda

Líder na América Latina, papel está barato, está com fortes investimentos na mineração e é um dos principais nomes do mercado de gás e do agronegócio no Brasil

Nubank (NU; NUBR33) chega a subir 20% após balanço, mas visão dos analistas é mista e inadimplência preocupa

Investidores gostaram de resultados operacionais, mas analistas seguem atentos ao crescimento da inadimplência; Itaú BBA acha que banco digital pode ter subestimado o risco do crédito pessoal

Briga do varejo: Qual é a melhor ação de atacadista para ter na carteira? A XP escolheu a dedo os papéis; confira

O forte resultado do Grupo Mateus (GMAT3) no 2T22 garantiu ao atacadista um convite para juntar-se ao Assaí (ASAI3) na lista de varejistas de alimentos favoritas dos analistas

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP