O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

O feriado traz consigo o medo da elevação do risco político. Mas é preciso ter calma para analisar o panorama para a bolsa e os investimentos

Chegamos ao tão aguardado dia 7 de setembro. Muito temos acompanhado ao longo deste terceiro trimestre, que tanto nos prometia, quanto à deterioração das relações entre os Poderes da República — e o impacto do risco político no desempenho da bolsa. Há muita gente falando sobre isso, e a verdade é que poucos são os que realmente agregam à discussão.

O Brasil é pouco trivial quando se trata de política, o que dá contornos bem nebulosos às cenas dos próximos capítulos. Havendo ou não real risco de ruptura institucional, notou-se nas últimas semanas um maior desconto sobre os ativos de risco locais, derivado, entre outras coisas, desse desconforto com o contexto político de Brasília. Já não há muitas perspectivas de aprovações relevantes positivas nesta segunda metade de 2021.

Elevou-se, portanto, a percepção de risco local com o esticar da corda nas mão do Palácio do Planalto. Temor político e falta de visibilidade fiscal, o calcanhar de Aquiles da economia brasileira, fez com que houvesse perda de aderência entre os fundamentos da realidade concreta e os ativos financeiros.

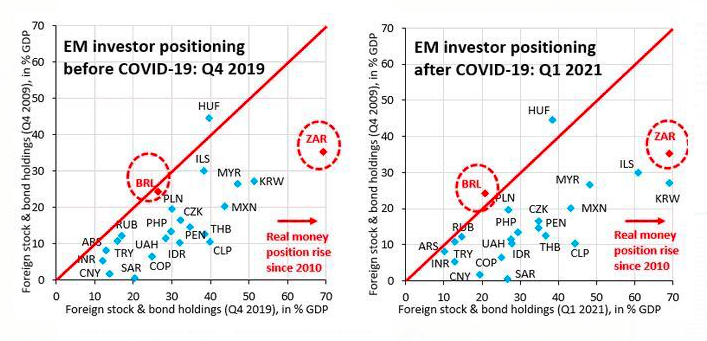

Consequentemente, o Brasil acabou ficando extremamente desvalorizado. Uma maneira de ver isso é comparar as participações de investidores estrangeiros no Brasil (BRL) com as da África do Sul (ZAR), antes (esquerda) e depois do COVID (direita). Em outras palavras, em % do PIB, as participações de investidores estrangeiros no Brasil são agora menores do que em 2010.

Difícil argumentar que o desconto é válido. Quero dizer, não somos perfeitos, mas isso é demais. Os investidores estrangeiros têm aumentado suas participações em ações e títulos na China em 5% trimestralmente, mas por muitos anos tiraram dinheiro do Brasil.

Isso está mudando gradualmente, vale dizer: o capital está voltando para o Brasil e os investidores estrangeiros agora estão mais otimistas do que os brasileiros. Mas ainda assim, as últimas porradas sobre nossas ações provocaram um desconto aparentemente exagerado, em meu entendimento.

Leia Também

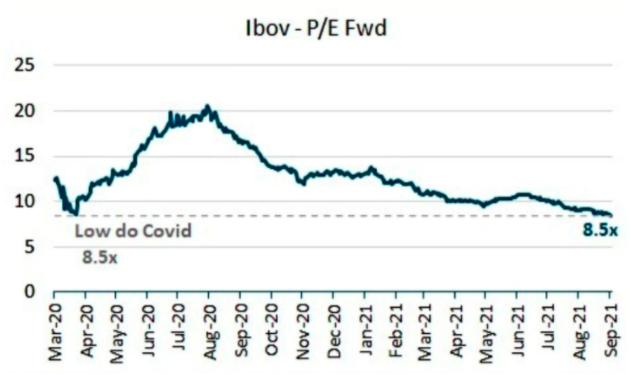

Veja abaixo o múltiplo de preço sobre lucro projetado para os próximos 12 meses do Ibovespa, o principal índice da bolsa. Estamos no mesmo patamar do low verificado no pior da pandemia no ano passado — a conta não fecha.

Dificilmente você vai conseguir me convencer de que é justo o desconto simplesmente pelo risco de ruptura institucional. Principalmente porque o Brasil, segundo a teoria da ciência política, seria o que poderíamos chamar de "sistema político de múltiplos vetos".

O que isso quer dizer?

Bem, se trata da combinação de Suprema Corte independente, Ministério Público independente, divisão clara dos poderes com um Congresso forte e independente (cada vez mais independente nos últimos cinco anos, vale ressaltar), mídia livre e estados da federação com poder de polícia e orçamentário (arrecadatório e de investimento).

É difícil governar o Brasil. Uma ruptura institucional, então, é mais difícil ainda.

Claro, todos ficaremos de olho para acompanharmos o tom das manifestações de hoje, dia 7 de setembro. Contudo, é provável que as coisas não se percam mais do que se perderam. Se algo pior acontecer, o caldo tende a engrossar para o lado do Executivo, que deverá conter sua ala de apoio ao longo do dia de hoje.

Risco político é muito difícil de mensurar. O mercado sabe ler este risco menos ainda. Ainda assim, temos verificado uma conjuntura macroeconômica soberana. Se o dia 7 de setembro passar e, conforme predominantemente se espera, os atos sejam mais manifestações pacíficas do que qualquer outra coisa, podemos voltar a tentar precificar de maneira mais apurada nossos ativos.

Em sendo o caso, o Brasil e a bolsa estão bem baratos, como pudemos ver acima.

Na série "Palavra do Estrategista", best-seller na Empiricus, Felipe Miranda e eu construímos algumas carteiras muito interessantes para capturar a valorização dos ativos brasileiros nesta segunda pernada do segundo semestre, enquanto o risco da crise hídrica ainda não aparecer de maneira mais evidente no radar e o Federal Reserve nos EUA não aperta sua política monetária com a redução da compra de ativos por lá ("tapering").

Para os interessados em aproveitar este desconto proporcionado, entre outras coisas, pela degradação fiscal brasileira e pelo risco político doméstico, que deve se apaziguar (as coisas pioram antes de melhorar), vale a pena conferir a série e se debruçar sobre nossas análises para os mais variados tipos de investimentos para diferentes perfis de investidores.

10 de agosto de 2026 - 12:41

10 de agosto de 2026 - 12:41

FARMÁCIAS AMEAÇADAS?

9 de agosto de 2026 - 15:38

9 de agosto de 2026 - 15:38

NÃO PERDE ESPAÇO NO ROTEIRO

9 de agosto de 2026 - 9:05

9 de agosto de 2026 - 9:05

CÂMBIO

8 de agosto de 2026 - 9:00

8 de agosto de 2026 - 9:00

Conteúdo Empiricus

8 de agosto de 2026 - 8:41

8 de agosto de 2026 - 8:41

NOVO INDICADOR

7 de agosto de 2026 - 17:29

7 de agosto de 2026 - 17:29

AÇÃO CAIU MAIS DE 10%

7 de agosto de 2026 - 14:00

7 de agosto de 2026 - 14:00

Conteúdo Empiricus

7 de agosto de 2026 - 12:37

7 de agosto de 2026 - 12:37

JUNTE-SE A ELES

7 de agosto de 2026 - 6:30

7 de agosto de 2026 - 6:30

FII DO MÊS

6 de agosto de 2026 - 19:58

6 de agosto de 2026 - 19:58

TRIMESTRE DOS SONHOS

6 de agosto de 2026 - 11:39

6 de agosto de 2026 - 11:39

COM FOME DE AQUISIÇÃO

5 de agosto de 2026 - 12:53

5 de agosto de 2026 - 12:53

AÇÕES SALTAM 10% APÓS BALANÇO

4 de agosto de 2026 - 16:30

4 de agosto de 2026 - 16:30

FIM DE UMA ERA

4 de agosto de 2026 - 12:36

4 de agosto de 2026 - 12:36

AÇÃO DO MÊS

4 de agosto de 2026 - 9:05

4 de agosto de 2026 - 9:05

CRÉDITO PRIVADO

3 de agosto de 2026 - 12:50

3 de agosto de 2026 - 12:50

PERSPECTIVA NEGATIVA

2 de agosto de 2026 - 17:05

2 de agosto de 2026 - 17:05

ENTENDA O QUE FAZER

2 de agosto de 2026 - 13:35

2 de agosto de 2026 - 13:35

GESTOR DIZ ONDE INVESTIR

1 de agosto de 2026 - 17:05

1 de agosto de 2026 - 17:05

VEJA QUATRO AÇÕES PARA COMPRAR AGORA

1 de agosto de 2026 - 15:00

1 de agosto de 2026 - 15:00

O QUE MEXEU COM O IBOVESPA NA SEMANA