Vale a pena ver de novo? A volta da alta das treasuries e a rotação setorial na bolsa

Com o início do ciclo de aperto monetário nos EUA, mercados emergentes, em um primeiro momento, podem ser desprezados por economias desenvolvidas; mas há ao menos dois insights interessantes; confira

Parece reprise de novela, mas é a vida real. Mais uma vez, como no primeiro trimestre do ano, voltamos a ver o yield (rendimento) das treasuries (títulos do tesouro americano) de 10 anos (vencimento) buscando patamares mais elevados.

A discussão é a mesma. A pressão nos yields deriva do temor inflacionário e do início do ciclo de aperto monetários por parte do Federal Reserve (Fed). Desta vez, o segundo motivo é mais norteador do que o primeiro, pois já temos um entendimento melhor da inflação e do processo de normalização da economia após a recuperação pós-pandemia.

Trocando em miúdos, se houvesse um risco do processo inflacionário verificado nos EUA neste momento ser mais estrutural do que transitório, veríamos o Banco Central dos EUA agindo de maneira mais agressiva em resposta à falta de estabilidade no poder de compra. Como a tese de transitoriedade se manteve, ainda que tenha sofrido revezes no meio do caminho, relaxamos um pouco as expectativas.

Duas das principais ferramentas das autoridades monetárias para controlar os preços em uma economia são a taxa de juros e o afrouxamento quantitativo, que nada mais é que a compra de ativos no mercado, inundando o mesmo com liquidez.

Quando o BC quer estimular a economia, ele derruba a taxa de juros e compra ativos, já quando ele deseja contra a possibilidade de um superaquecimento, o contrário é válido.

No início do ano, os yields de 10 anos dos EUA, que balizam a taxa livre de risco em nível global, aceleraram, saindo do patamar de 0,50% para impressionantes 1,75%.

Leia Também

Com uma maior tranquilidade dos mercados a partir do segundo trimestre, os juros voltaram para a faixa dos 1,20%. Ao longo de setembro, porém, vemos novamente a evolução dos yields para a casa dos 1,50%.

A que se deve isso?

Na última reunião do Fed, os membros do Comitê Federal de Mercado Aberto (Fomc, na sigla em inglês) indicaram o início do "tapering", ou uma redução no nível de compra de ativos, para o mês de novembro, já sinalizando a possibilidade de fim do processo para meados de 2022 e, subsequentemente, um início da alta dos juros para o final do ano que vem.

Foi o suficiente para os yield passarem a subir novamente.

Consequentemente, alguns efeitos são verificados nos mercados financeiros. A começar há uma tendência de dólar mais forte, pelo menos no curto prazo, contra as demais moedas do mundo, em especial a de mercado emergentes.

Basicamente, um maior pagamento de juros no tesouro americano atrai dólares dos demais países, desvalorizando relativamente às demais moedas.

Em segundo lugar, podemos verificar uma rotação setorial de ativos ligados aos setores de maior crescimento, as chamadas teses de "growth", para segmentos mais tradicionais da economia.

Isso acontece porque empresas de maior crescimento, notadamente as de tecnologia, são mais sensíveis às variações da taxa de juros, uma vez que a maior parte de seus fluxos de caixa estão no futuro, não no presente.

Logo, estes fluxos futuros são descontados a uma maior taxa e, portando, valeriam menos no presente. Em compensação, empresas "value"/tradicionais e descontadas possuem seus fluxos de caixa predominantemente no presente, o que proporciona uma maior atratividade por parte dos investidores para tais posições, ao menos no curto prazo.

Isso é um desdobramento prático que vemos ao redor do mundo inteiro ao passo em que há normalização do patamar de política monetária, como acontece no Brasil e em outras localidades já neste momento. Não à toa muitos IPOs (ofertas iniciais públicas) considerados "tech" sofreram nos últimos meses ao passo em que o nosso Bacen elevou a taxa Selic.

Por fim, mercados emergentes, em um primeiro momento, são preteridos por mercados desenvolvidos, por conta desse rendimento maior. Contudo, há dois insights interessantes aqui.

Em primeiro lugar, se o fluxo for para os EUA, as taxas de juros ainda estarão muito baixas e dificilmente iriam integralmente para os títulos do tesouro; isto é, poderiam ir para outros ativos, como Bolsa (foco em teses de valor), elevando ainda mais os múltiplos das empresas americanas.

Em segundo lugar, muitos mercados que já estão baratos, como o Brasil, ficariam ainda mais baratos, por esta falta de atratividade, pelo menos momentaneamente.

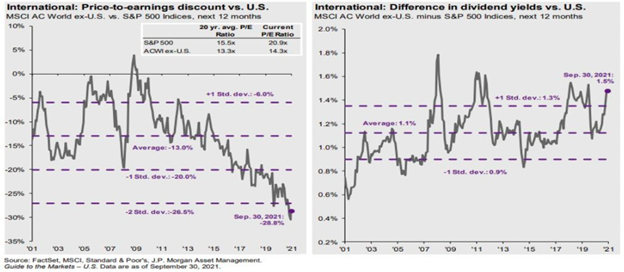

Neste sentido, como podemos ver abaixo, investidores preocupados com ações americanas poderiam, em um próximo momento, se interessar por outros mercados descontados.

Nos gráficos acima vimos que o múltiplo de preços sobre lucros para os próximos 12 meses do índice MSCI all-country ex-US está negociando na mínima histórica de 20 anos.

O desconto atual gira em torno de 30%, muito abaixo da média de 13%. Temos descontos até mais agressivos no Brasil frente à Bolsa americana. Adicionalmente, empresas não-americanas oferecem um excesso de dividend yield para o S&P de 1,5% comparado com a média de 1,1%.

Ou seja, ainda que estejamos presenciando uma alta dos juros, a qual deve seguir até pelo menos o patamar de 1,75% nos próximos meses. Neste contexto, a rotação descrita acima deve prevalecer, mas haverá um desconto para outros países a ser aproveitado em um segundo momento.

Um detalhe adicional é que os setores tradicionais beneficiados por este movimento são usualmente mais presentes em mercados emergentes, menos desenvolvidos — no Brasil, por exemplo, o Ibovespa é mais de 50% bancos e commodities.

Em meu entendimento, a alta dos yields deve seguir acontecendo nos próximos meses, ainda que mais gradual que no começo do ano. Em seguida, muitos investidores procurarão novos posicionamentos durante uma maior estabilidade.

Tudo isso, claro, feito sob o devido dimensionamento das posições, conforme seu perfil de risco, e a devida diversificação de carteira, com as respectivas proteções associadas.

São estudos como este que disponibilizamos na assinatura best-seller da Empiricus, a série "Palavra do Estrategista". Nela, ajudo Felipe Miranda, estrategista-chefe da casa, a encontrar as melhores oportunidades para os mais variados perfis de investidores. Para quem se interessou pelo insight, talvez valha a pena dar uma conferida.

COMPARTILHAR

Inflação americana derruba Wall Street e Ibovespa cai mais de 2%; dólar vai a R$ 5,18 com pressão sobre o Fed

Com o Nasdaq em queda de 5% e demais índices em Wall Street repercutindo negativamente dados de inflação, o Ibovespa não conseguiu sustentar o apetite por risco

Esquenta dos mercados: Bolsas internacionais sobem em dia de inflação dos EUA; Ibovespa deve acompanhar cenário internacional e eleições

Com o CPI dos EUA como o grande driver do dia, a direção das bolsas após a divulgação dos dados deve se manter até o encerramento do pregão

CCR (CCRO3) já tem novos conselheiros e Roberto Setubal está entre eles — conheça a nova configuração da empresa

Além do novo conselho de administração, a Andrade Gutierrez informou a conclusão da venda da fatia de 14,86% do capital da CCR para a Itaúsa e a Votorantim

Expectativa por inflação mais branda nos Estados Unidos leva Ibovespa aos 113.406 pontos; dólar cai a R$ 5,09

O Ibovespa acompanhou a tendência internacional, mas depois de sustentar alta de mais de 1% ao longo de toda a sessão, o índice encerrou a sessão em alta

O Mubadala quer mesmo ser o novo rei do Burger King; fundo surpreende mercado e aumenta oferta pela Zamp (BKBR3)

Valor oferecido pelo fundo aumentou de R$ 7,55 para R$ 8,31 por ação da Zamp (BKBR3) — mercado não acreditava em oferta maior

Esquenta dos mercados: Inflação dos EUA não assusta e bolsas internacionais começam semana em alta; Ibovespa acompanha prévia do PIB

O exterior ignora a crise energética hoje e amplia o rali da última sexta-feira

Vale (VALE3) dispara mais de 10% e anota a maior alta do Ibovespa na semana, enquanto duas ações de frigoríficos dominam a ponta negativa do índice

Por trás da alta da mineradora e da queda de Marfrig (MRFG3) e Minerva (BEEF3) estão duas notícias vindas da China

Magalu (MGLU3) cotação: ação está no fundo do poço ou ainda é possível cair mais? 5 pontos definem o futuro da ação

Papel já alcançou máxima de R$ 27 há cerca de dois anos, mas hoje é negociado perto dos R$ 4. Hoje, existem apenas 5 fatores que você deve olhar para ver se a ação está em ponto de compra ou venda

Commodities puxam Ibovespa, que sobe 1,3% na semana; dólar volta a cair e vai a R$ 5,14

O Ibovespa teve uma semana marcada por expectativas para os juros e inflação. O dólar à vista voltou a cair após atingir máximas em 20 anos

Esquenta dos mercados: Inflação e eleições movimentam o Ibovespa enquanto bolsas no exterior sobem em busca de ‘descontos’ nas ações

O exterior ignora a crise energética e a perspectiva de juros elevados faz as ações de bancos dispararem na Europa

BCE e Powell trazem instabilidade à sessão, mas Ibovespa fecha o dia em alta; dólar cai a R$ 5,20

A instabilidade gerada pelos bancos centrais gringos fez com o Ibovespa custasse a se firmar em alta — mesmo com prognósticos melhores para a inflação local e uma desinclinação da curva de juros.

Esquenta dos mercados: Decisão de juros do BCE movimenta as bolsas no exterior enquanto Ibovespa digere o 7 de setembro

Se o saldo da Independência foi positivo para Bolsonaro e negativo aos demais concorrentes — ou vice-versa —, só o tempo e as pesquisas eleitorais dirão

Ibovespa cede mais de 2% com temor renovado de nova alta da Selic; dólar vai a R$ 5,23

Ao contrário do que os investidores vinham precificando desde a última reunião do Copom, o BC parece ainda não estar pronto para interromper o ciclo de aperto monetário – o que pesou sobre o Ibovespa

Em transação esperada pelo mercado, GPA (PCAR3) prepara cisão do Grupo Éxito, mas ações reagem em queda

O fato relevante com a informação foi divulgado após o fechamento do mercado ontem, quando as ações operaram em forte alta de cerca de 10%, liderando os ganhos do Ibovespa na ocasião

Atenção, investidor: Confira como fica o funcionamento da B3 e dos bancos durante o feriado de 7 de setembro

Não haverá negociações na bolsa nesta quarta-feira. Isso inclui os mercados de renda variável, renda fixa privada, ETFs de renda fixa e de derivativos listados

Esquenta dos mercados: Bolsas no exterior deixam crise energética de lado e investidores buscam barganhas hoje; Ibovespa reage às falas de Campos Neto

Às vésperas do feriado local, a bolsa brasileira deve acompanhar o exterior, que vive momentos tensos entre Europa e Rússia

Ibovespa ignora crise energética na Europa e vai aos 112 mil pontos; dólar cai a R$ 5,15

Apesar da cautela na Europa, o Ibovespa teve um dia de ganhos, apoiado na alta das commodities

Crise energética em pleno inverno assusta, e efeito ‘Putin’ faz euro renovar mínima abaixo de US$ 1 pela primeira vez em 20 anos

O governo russo atribuiu a interrupção do fornecimento de gás a uma falha técnica, mas a pressão inflacionária que isso gera derruba o euro

Boris Johnson de saída: Liz Truss é eleita nova primeira-ministra do Reino Unido; conheça a ‘herdeira’ de Margaret Thatcher

Aos 47 anos, a política conservadora precisa liderar um bloco que encara crise energética, inflação alta e reflexos do Brexit

Esquenta dos mercados: Bolsas internacionais caem com crise energética no radar; Ibovespa acompanha calendário eleitoral hoje

Com o feriado nos EUA e sem a operação das bolsas por lá, a cautela deve prevalecer e a volatilidade aumentar no pregão de hoje

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP