O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Apesar da volatilidade e do risco presentes no radar, o valuation atual é assimetricamente favoravelmente para uma exposição em bolsa

Não tem muito jeito. É quase que uma regra do mercado financeiro: dezembro é época de publicar as projeções de diferentes indicadores para o ano seguinte. A maioria provavelmente estará errada. Ainda assim, o esforço homérico de encontrar as mais diferentes retóricas qualitativas e quantitativas sempre se repete anualmente.

Quando se trata da bolsa brasileira, especificamente, depois de um ano como este, as projeções para o Ibovespa são bastante interessantes. Entendo, inclusive, que eu possa estabelecer alguns pontos favoráveis para a exposição em ações nacionais no ano que vem, sobre os quais me debruçarei nas próximas linhas.

Comecemos com uma abordagem partindo do exterior, em que tivemos em 2021 um ano pouco atrativo para ativos emergentes. Com exceção do primeiro trimestre, quando o fluxo ajudou muito os ativos (expectativa com commodities, recuperação pós-pandêmica e a posse de um presidente multilateralista nos EUA), a soma de imbróglios internacionais que se seguiu foi bastante prejudicial.

Tivemos revisão de expectativas na China, com ruídos regulatórios e de liquidez no mercado imobiliário chinês, que provocaram um temor de desaceleração acentuada no gigante asiático. Além disso, a alta da inflação no mundo desenvolvido, se provando menos transitória do que pensávamos, ensejou antecipação de um prêmio pelo aperto monetário de bancos centrais ao redor do mundo. Como se não bastasse, as novas ondas de Covid prejudicaram também a visibilidade de uma retomada sustentável.

Tudo isso provocou uma pressão vendedora na qual os ativos emergentes já precificaram muito dos ruídos negativos possíveis. Observe a seguir a performance relativa dos ativos americanos (laranja), emergentes (verde) e chineses (azul).

Consequentemente, os mercados emergentes ficaram muito baratos relativamente ao histórico de desconto já existente contra os países desenvolvidos.

Leia Também

Em um contexto no qual a reabertura da economia seguirá acontecendo, a demanda de commodities ainda se mostrará presente e o ambiente chinês será menos impeditivo (muitas instituições voltaram a estar construtivas com China depois dos recentes estímulos anunciados pelo Banco Central e pelo governo), há espaço para um catch-up de valuation (os investidores globais estão pouco alocados em ativos emergentes).

O Brasil tenderia a ganhar fluxo nessa dinâmica. E um dos motivos que nos deixam tão atrativos, entre outras coisas, é que a nossa moeda perdeu muito valor nos últimos meses. Agora, em dólares, é ainda mais barato comprar no Brasil do que era no passado.

Note abaixo como estamos no mesmo patamar do Ibovespa em dólares que durante o final do governo Dilma, no pré-crise de 2015 e 16.

Tal desconto, contudo, não se verifica somente em termos cambiais.

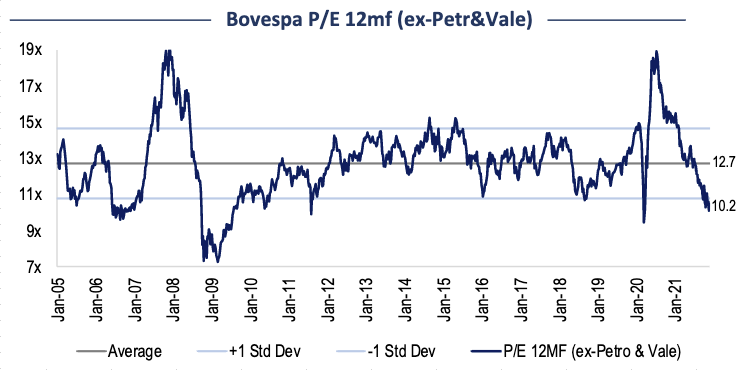

Considerando o patamar de preço sobre lucros projetados para os próximos 12 meses, também nos deparamos com ativos demasiadamente baratos frente ao histórico. Para ilustrar, sob esta ótica, o Ibovespa (excluindo Petrobras e Vale) negocia hoje por volta de 10 vezes frente uma média dos últimos 15 anos de 12,7 vezes.

Meu entendimento é de que, para que voltássemos para a média, esperando que o Banco Central consiga ancorar a inflação de volta aos 3,5% ao ano e que o país tenha um crescimento real de PIB estrutural de longo prazo na casa do 2% a.a., teríamos um Ibovespa rodando ao redor de 130 mil pontos, ou com aproximadamente 20% de alta para os próximos 12 meses.

Naturalmente, não estou dando certeza aqui que vai subir 20%, muito menos que este cenário, caso aconteça, se dará em linha reta. Há muita volatilidade e risco no radar.

Ainda assim, o valuation hoje é assimetricamente favoravelmente para uma exposição em bolsa. Tudo isso, claro, feito sob o devido dimensionamento das posições, conforme seu perfil de risco, e a devida diversificação de carteira, com as respectivas proteções associadas.

Aliás, se observarmos o prêmio de risco das ações (equity risk premium), que se traduz no inverso do preço sobre lucro projetado para os próximos 12 meses subtraindo os juros reais de 10 anos, o posicionamento é igualmente favorável.

Tivemos duas temporadas de resultados positivos que não se traduziram fidedignamente aos preços. Desta forma, mesmo que o ano que vem seja de pouco ou nenhum crescimento, o carrego de tal prêmio de risco ainda se mostra vantajoso.

Como argumentei, entretanto, não estou dando certeza de um resultado.

Previsões certeiras são para os charlatões. Trabalhamos com probabilidades e cenários. Com isso em mente, há hoje uma grande chance de que o desfecho para o ano que vem seja positivo, por mais turbulenta que possa ser a trajetória.

Os riscos, por sua vez, ainda permanecem no radar.

No aspecto doméstico, temos uma eleição geral em 2022, que se mostra mais aquecida do que nunca. A tendência, porém, apesar de toda a retórica eleitoral, é que os polos convirjam para o centro; caso contrário, a terceira via ganhará cada vez mais espaço. O evento enseja volatilidade, mas o quadro final, pós-eleição, pode ser positivo - o mercado não teme um Bolsonaro moderado, um Lula com Alckmin de vice ou uma terceira via reformista.

Outra questão é o quadro de inflação e de pouco crescimento que nos aflige.

Vivemos atualmente sob um aperto monetário que promete levar a Selic de volta para dois dígitos já no início do ano que vem. O panorama de estagflação é assustador e negativo, mas pode ser pontual. Como vimos pelo próprio Focus de ontem (13), as expectativas parecem ter finalmente conseguido um ponto de inflexão positivo depois de meses de deterioração. É possível ser construtivo com crescimento e ancoragem da inflação para 2023 e 2024.

O aperto monetário, claro, não é exclusividade brasileira e nos acompanhará também por meio de outros países, com a devida atenção para o universo dos mercados desenvolvidos, em especial nos EUA. Uma alta dos juros por lá, mais rápida do que o mercado precifica, pode gerar pressão no curto prazo para ativos emergentes.

Contudo, se o gradualismo verificado até aqui perseverar, podemos ter um ruído deste risco menos agressivo - a reunião de política monetária do Fed, marcada para ser concluída amanhã (15), será muito importante para nos dar um melhor norteamento sobre este ponto.

Por fim, eu ainda devo apontar para o risco de desaceleração chinesa, mitigado recentemente pelos estímulos fiscais e monetários anunciados pelas autoridades, e a chance de novas ondas de Covid.

Sobre este último, entendo que a pandemia seja cada vez mais uma página virada, considerando as estruturas de respostas hoje já montadas e as vacinas a serem distribuídas (sem falar nos novos medicamentos em vias de serem aprovados, finalmente).

Com isso, apesar de os choques serem possíveis, como foi o da ômicron, é possível que consigamos diluir este risco no tempo - não podemos esmorecer, no entanto, sendo necessário que a população continue sendo vacinada de maneira contínua. Logo, entendo que haja benefícios em se posicionar na Bolsa brasileira, considerando o prêmio exposto.

Inclusive, em simulação recente da brilhante equipe do Wealth High Governance, levando em consideração a curva longa de juros corrente, no patamar de atual (11%) há um alvo de 135 mil pontos para o Ibovespa, 5 mil pontos acima da simples projeção que traçamos com base no preço sobre lucro projetado para os próximos 12 meses.

Tudo considerado, é possível ser construtivo para o Ibovespa em 2022.

Com base no patamar de desconto e na possibilidade de fluxo para países emergentes, a exposição em ativos locais parece bastante assimétrica.

Vale sempre lembrar que o tamanho da posição deve variar em função de seu perfil de investidor, mas entendo que por menor que seja a posição, ela pode ser bem-vinda, desde que feita com a devida diversificação e responsabilidade, sabendo que há riscos, como os comentados, e a volatilidade fará parte do jogo.

COMPARTILHAR

A companhia chega à bolsa com uma tese que mistura ativos regulados e previsíveis, como a Comgás, com a aposta de crescimento da Edge, braço voltado ao mercado livre de gás, GNL e biometano

Para muitos, o recuo do ouro sinaliza cautela. Mas para Benjamin Mandel, o metal precioso é uma convicção de longo prazo; saiba como investir na tese de maneira descomplicada

Em teleconferência com analistas, Abhi Shah detalhou como a companhia está tentando se blindar da disparada nos preços dos combustíveis na esteira dos conflitos no Oriente Médio

A operação será 100% secundária, ou seja, os recursos irão para os acionistas vendedores, e não para o caixa da companhia

Analistas que indicaram o FII em maio ainda enxergam potencial de valorização nas cotas e geração de renda atrativa

Com minério em alta e fluxo estrangeiro, papel recupera fôlego e acumula ganhos de dois dígitos em 2026

O estilo Trump de negociar traz alguma volatilidade aos mercados. De um lado, há fortes sinais de trégua. De outro, o republicano promete a pior ofensiva que o Irã já viu. Entenda como essas forças mexem com as bolsas aqui e lá fora

Expectativa de trégua no Oriente Médio reduz prêmio de risco da commodity e pesa sobre ações de petroleiras na bolsa brasileira

Conhecida pelos celulares, a Samsung é maior fabricante mundial de chips de memória de alta performance

Apesar de o horizonte mostrar a chegada de uma tempestade, há ações que podem fazer a carteira dos investidores navegar mais tranquilamente

A gestora projeta que a retomada das vendas deve contribuir para recompor o caixa e viabilizar o retorno dos dividendos

Ações da mineradora recuaram com aversão ao risco global, enquanto minério de ferro avançou na China; bancos seguem otimistas com dividendos

Apesar das transações, a gestão do fundo imobiliário mantém o guidance de R$ 0,09 por cota no semestre

O banco elevou uma ação elétrica de neutra para compra, e citou outras duas empresas do setor que são consideradas as mais promissoras

Considerando a receita dos novos imóveis, a casa de análise enxerga potencial de geração de valor no médio prazo

O comunicado é uma resposta à notícia de que a controladora da Decolar considerava fazer uma oferta pela operadora brasileira de turismo

A operação envolve a alienação de 11 empreendimentos logísticos e reforça a estratégia de reciclagem de portfólio da companhia

A companhia anunciou que concluiu o acordo com o fundo soberano da Arábia Saudita para criação da Sadia Halal. O próximo passo é o IPO na bolsa de lá, com valor de mercado estimado ultrapassando os US$ 2 bilhões

Balanços corporativos também mexeram com índices de ações norte-americanos; petróleo caiu com possível acordo entre Irã e EUA

Já o carro das ações com pior desempenho foi puxado pela MBRF; veja os rankings completos das melhores e piores ações do mês