O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Criados em 2006, esses ETFs (exchange-traded funds ou fundos negociados em Bolsa) se utilizam de derivativos para obterem uma exposição em geral duas ou três vezes maior do que algum índice de mercado

A não ser que a consideremos como aquela semana de março em que a Bolsa brasileira passou por quatro circuit breakers, ainda estamos separados por seis meses da próxima Black Week, tradicional semana de descontos no varejo (nem sempre atrativos).

Armadilhas de custo-benefício em investimentos, entretanto, seguem seu próprio calendário e se tornam mais expostas, justamente, em períodos de alta volatilidade e de baixa liquidez, como tem sido 2020 até aqui.

Começando de fora para dentro, o mercado financeiro americano, que é muito mais criativo do que o nosso em variedade de produtos de investimento, negocia uma categoria muito específica de fundos que será tema desta newsletter hoje: ETFs alavancados.

Criados em 2006, esses ETFs (exchange-traded funds ou fundos negociados em Bolsa) se utilizam de derivativos para obterem uma exposição em geral duas ou três vezes maior do que algum índice de mercado.

A ideia parece simples e justa, mas o diabo mora nos detalhes. Acontece que, por garantir uma determinada exposição apenas diariamente e não ao longo do tempo, a estratégia se torna frágil, na definição talebiana daquilo que é prejudicado pela volatilidade.

Antes de relacionar essa fragilidade com o que aconteceu recentemente com um desses ETFs alavancados na Bolsa brasileira, um exemplo tornará a compreensão mais simples.

Leia Também

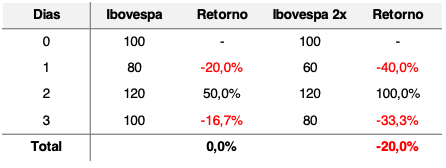

Considere um fundo que, todos os dias, retorne exatamente o dobro do retorno do Ibovespa. Em um mercado volátil, após alguns dias de negociação, é possível que ele já se descole completamente do índice, como na tabela abaixo:

Enquanto o Ibovespa ficou no zero a zero após três dias, o fundo alavancado teria perdido 20%, sem contar a taxa de administração e os custos de negociação do fundo.

Em outras palavras, entregar o dobro de retorno diariamente não garante, de forma alguma, o dobro do retorno acumulado depois de um período mais longo.

Podemos culpar a matemática, é verdade, mas a provedora americana Direxion, responsável pelo BRZU, ETF alavancado que se beneficia da alta da Bolsa brasileira e da valorização do real em relação ao dólar, foi além e garantiu perdas permanentes aos seus investidores.

Em 23 de março, na mínima dos mercados, quando o Ibovespa havia caído 44% e o dólar já havia subido 16%, o BRZU, que se alavancava em três vezes em relação ao Ibovespa e ao real, já perdia 96% do valor que tinha um mês antes.

Mesmo que a Bolsa e o câmbio voltassem aos níveis anteriores à crise, já seria matematicamente impossível, como no exemplo anterior, que o investidor recuperasse todo o dinheiro investido.

Porém, dois dias depois, a Direxion deu um golpe de misericórdia e matou de vez qualquer chance de recuperação do BRZU, infligindo perdas permanentes a seus investidores: a empresa emitiu um comunicado ao mercado que alterava o nome e o mandato de alavancagem, deste e de outros fundos da empresa, de três para duas vezes, impactando cotistas novos e antigos.

O resultado prático é que o BRZU, utilizado por investidores brasileiros e estrangeiros para capturar movimentos de curtíssimo prazo e de alta convicção no Ibovespa, está em quarto lugar entre os piores desempenhos de ETFs no mundo em 2020 pelo site especializado ETF.com, acumulando perdas de 97% (gráfico abaixo).

No Brasil, o mercado de ETFs ainda não é desenvolvido e representa 0,5% do total de fundos de investimento. Porém, também temos nossos exemplares de alavancagem, em forma de fundos tradicionais que compartilham dos mesmos problemas.

Um deles tem mais de 4.000 investidores da XP — número que dobrou desde dezembro — e seu mandato original é de retornar o dobro do retorno diário do Ibovespa. Outro é restrito para alocação por veículos exclusivos do Itaú Private Bank e tem o objetivo de ganhar o dobro da queda do Ibovespa, isto é, opera vendido e de maneira inversa ao fundo da XP.

A figura abaixo mostra o tamanho da distorção dos retornos acumulados dos fundos:

No período, o Ibovespa perdeu 11,5%.

Um investidor desinformado poderia esperar que o fundo da XP rendesse o dobro disso, perdendo 23% no período, mas a realidade foi mais cruel e a perda já se aproxima de 45%, quase quatro vezes a queda do índice.

Ok, pelo menos o fundo do Itaú vendido em Bolsa deveria proteger o patrimônio dos cotistas, não é? Afinal, seria esperada uma alta de 23% neste caso.

Infelizmente, passou longe disso. Com 18% de retorno negativo no período, o fundo do banco teve, surpreendentemente, um desempenho ainda pior que o do Ibovespa.

A lição que tiramos dos dois mercados é que o potencial exponencialmente explosivo da decisão de se alavancar em fundos pode se mostrar muito ruim.

Afinal, a torcida para dar errado é barulhenta: alta volatilidade, baixa liquidez, assimetria negativa das perdas em relação aos ganhos e, em casos extremos, pode vir até uma mudança no regulamento do fundo investido para te surpreender.

Todo investidor diligente deve sempre evitar ao máximo arriscar em apostas desse tipo, que tragam riscos reais de ruína para o seu patrimônio.

Mas há, claro, exceções: aquelas raras situações em que temos alta convicção de um movimento de mercado no curtíssimo prazo, portanto com baixíssima volatilidade e alto grau de certeza.

Nesses casos, a única recomendação é lustrar bem a bola de cristal antes de investir em um fundo alavancado.

COMPARTILHAR

Uma mudança de vida com R$ 1.500 na conta, os R$ 1.500 que não compram uma barra de chocolate e os destaques da semana no Seu Dinheiro Lifestyle

A Equatorial decepcionou quem estava comprado na ação para receber dividendos. No entanto, segundo Ruy Hungria, a força da companhia é outra; confira

Diferente de boa parte das companhias do setor, que se aproveitam dos resultados estáveis para distribui-los aos acionistas, a Equatorial sempre teve outra vocação: reter lucros para financiar aquisições e continuar crescendo a taxas elevadíssimas

Os brechós, com vendas de peças usadas, permitem criar um look mais exclusivo. Um desses negócios é o Peça Rara, que tem 130 unidades no Brasil; confira a história da empreendedora

Entre ruídos políticos e desaceleração econômica, um indicador pode redefinir o rumo dos juros no Brasil

Mesmo o corte mais recente da Selic não será uma tábua de salvação firme o suficiente para manter as empresas à tona, e o número de pedidos de recuperação judicial e extrajudicial pode bater recordes neste ano

Confira qual a indicação do colunista Matheus Spiess para se proteger do novo ciclo de alta das commodities

O conflito acaba valorizando empresas de óleo e gás por dois motivos: a alta da commodity e a reprecificação das próprias empresas, seja por melhora operacional, seja por revisão de valuation. Veja como acessar essa tese de maneira simples

O Grupo Pão de Açúcar pode ter até R$ 17 bilhões em contas a pagar com processos judiciais e até imposto de renda, e valor não faz parte da recuperação extrajudicial da varejista

Veja qual foi a empresa que venceu o Leilão de Reserva de Capacidade e por que vale a pena colocar a ação na carteira

Mesmo após salto expressivo dos papéis, a tese continua promissora no longo prazo — e motivos para isso não faltam

Entenda por que é essencial separar as contas da pessoa física e da jurídica para evitar problemas com a Receita

Em geral, os melhores hedges são montados com baixa vol, e só mostram sua real vitalidade depois que o despertador toca em volume máximo

Saiba o que afeta a decisão sobre a Selic, segundo um gestor, e por que ele acredita que não faz sentido manter a taxa em 15% ao ano

O conflito no Oriente Médio adiciona mais uma incerteza na condução da política monetária; entenda o que mais afeta os juros e o seu bolso

O foco dos investidores continua concentrado nas pressões inflacionárias e no cenário internacional, em especial no comportamento do petróleo, que segue como um dos principais vetores de risco para a inflação e, por consequência, para a condução da política monetária no Brasil

Entenda qual é a estratégia da britânica Revolut para tentar conquistar a estatueta de melhor banco digital no Brasil ao oferecer benefícios aos brasileiros

Crescimento das despesas acima da renda, ascensão da IA e uberização da vida podem acabar com a classe média e dividir o mundo apenas entre poucos bilionários e muitos pobres?

O custo da campanha de um indicado ao Oscar e o termômetro das principais categorias em 2026

Saiba quais os desafios que a Petrobras precisa equilibrar hoje, entre inflação, política, lucro e dividendos, e entenda o que mais afeta as bolsas globais