O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Um sistema monetário que por décadas pregou sanidade fiscal e monetária, hoje vive uma dinâmica completamente decadente. Novos tempos, novos paradigmas. Até quando o circo vai funcionar? Até quando restar dinheiro

Na semana passada, tomei a liberdade de introduzir a temática pretendida com autores literários da língua portuguesa. Hoje, inicio o texto resgatando outro de meus escritores preferidos, dessa vez de ordem germânica.

Nada como, para o momento atual, nos valermos da leitura de “Os Buddenbrook”, de Thomas Mann — aliás, a obra se trata do primeiro livro de Mann, escrito quando o escritor tinha apenas 25 anos.

Em "Os Buddenbrook", somos apresentados à trajetória de decadência de uma família pertencente à aristocracia industrial alemã, na transição do século XIX para o XX.

Aliás, o próprio título do trabalho carrega consigo tal ideia: “A decadência de uma família”. Muitos especialistas apontam o resultado literário aqui discutido como chave para entender o endereçamento do prêmio Nobel para Mann, em 1929.

Evidentemente, todo o repertório do literato é de peso. Em “Os Buddenbrook”, contudo, notamos um claro descolamento das demais construções de Mann.

Enquanto a primeira poderia estar muito mais associada a um tipo de romance autobiográfico (jamais confesso) naturalista, bastante descritivo, as demais acabam ganhando contornos de maior profundidade abstrata, tanto que “A Montanha Mágica” e “Doutor Fausto” acabam ganhando o selo de Magnum Opus do romancista.

Leia Também

Como o leitor mais fidedigno deve se lembrar, sou declaradamente mais atraído pelo estilo circunscrito na trama da família Buddenbrook, principalmente porque estamos falando aqui de uma bela tragédia.

Vemos, no transcorrer das páginas, uma família saindo de seu auge, quando do início do livro, para o fundo do poço. Trata-se de uma tragédia familiar, uma dissolução de conquistas.

Os trabalhos de Mann acabam retratando muito bem a decadência da Alemanha e da Europa. Talvez por ser seu primeiro trabalho, “Os Buddenbrook” acabam carregando alguns traços de maior ingenuidade ou até mesmo infantilidade, por mais realista que possa ser muitas vezes.

A aparente falta de dialética para com a história em certos trechos, entretanto, jamais recrudesceu o peso da obra enquanto a contribuição de Mann para o universo literário.

A questão é a seguinte: o que isso tem a ver com o contexto atual? Ora, no meu entendimento, muita coisa.

Explico-me.

O livro começa no auge dos negócios da família Buddenbrook, na cidade de Lübeck, na Alemanha. Breve parêntese aqui para informar que nunca nos foi contado onde de fato a história se passa.

Como, contudo, existem diversos apontamentos no sentido da obra enquanto um ensaio autobiográfico de Mann (aparente roman à clef jamais confesso), podemos, em uma interpretação livre, tomar como Lübeck o local dos ocorridos descritos.

Findo o parêntese, como vocês muito bem sabem, depois do auge, sempre vem a decadência (subtítulo do livro), a qual acontece quando a família está na geração de netos do patriarca originário do grande patrimônio familiar. Aos poucos, o autor vai indicando sucintos sinais de que as personagens vinham perdendo seu prestígio no tempo.

Curiosamente, assim como em “Os Buddenbrook”, podemos hoje estar vivendo um período de decadência de algumas instituições que antes se mostravam como válidas, alicerçadas nos fundamentos das moedas fiduciárias, lastreadas e fatores como balança de pagamento, condições econômicas e perspectivas políticas.

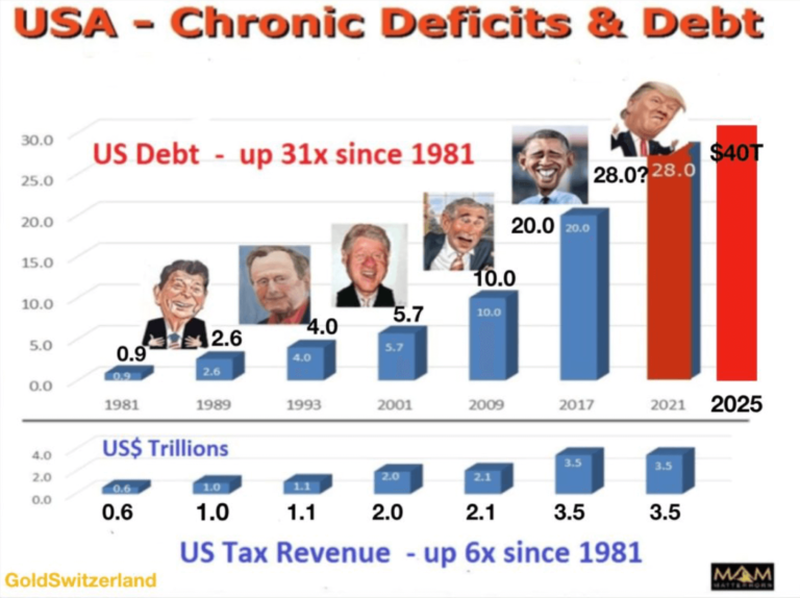

No caso, responsabilidade fiscal e sanidade monetária, que sempre se mostraram como sendo fundamentais para o equilíbrio consistente dos mais diversos vetores de crescimento sustentável, hoje estão em risco. Se observarmos a escalada do panorama fiscal americano, por exemplo, as perspectivas chegam a ser esdrúxulas.

Ainda assim, a questão fiscal, por mais que seja preocupante, ainda guarda relação com a capacidade de pagamento dos governos, a qual, em países desenvolvidos, acarreta menor problema.

Evidentemente, não seria o caso de países emergentes, como o Brasil, em que o fiscal se tornaria uma potencial dor de cabeça. De qualquer forma, minha atenção remonta principalmente à falta de sanidade monetária.

Com os afrouxamentos quantitativos, já discutidos neste espaço, os bancos centrais têm distorcido severamente os mercados, criando uma potencial bomba relógio para as gerações futuras. Como na história de Mann, a conta vai chegar para quem no futuro viver, mas, no nosso caso, será um processo bem negativo.

Se trata da verdadeira socialização das perdas: hoje, ativos de risco insistem em não cair pela liquidez exagerada, abrindo assim um gap entre os ativos financeiros e seus fundamentos subjacentes, socializado o problema com as gerações futuras (alguma hora a conta chega).

Para exemplificar o tamanho da distorção, abaixo um gráfico com a razão entre a Nasdaq (tecnologia nos EUA) e as empresas ligadas às commodities.

É sem precedentes o movimento, assim como é sem precedente os pacotes fiscais e monetários vigentes. Um sistema monetário que por décadas pregou sanidade fiscal e monetária, hoje vive uma dinâmica completamente decadente. Novos tempos, novos paradigmas. Até quando o circo vai funcionar? Até quando restar dinheiro.

Vamos imprimir moeda ao infinito e desvalorizá-la no tempo. É um processo que já vinha acontecendo, mas, agora, vai ser "agressivado" severamente. Note abaixo como a grande desvalorização das moedas se deu principalmente a partir do século XX.

Seria válido, então, pensar em dólar ou qualquer outra moeda forte (libra, euro, iene ou franco suíço, por exemplo) como um porto seguro em um mundo imerso em liquidez e que sistematicamente tem suas moedas desvalorizadas?

Evidentemente, os Bancos Centrais farão isso até entenderem que estão estimulando a economia sem prejudicar a inflação… Ou será que teriam eles perdido a sensibilidade para controlar aquilo que foram desenhados para proteger: o poder de compra ao longo do tempo.

Em outras palavras, não são os ativos que estão subindo, mas, sim, o dinheiro que está caindo. Se a oferta de moeda se expande infinitamente, no limite o dinheiro também pode se desvalorizar infinitamente, partindo de pressupostos monetaristas.

Assim, os ativos sobem não porque deveriam subir, mas porque relativamente você precisa de mais moeda para manter a posições em ativos reais proporcional ao que possuía antes.

Um verdadeiro bear market do dinheiro. Por exemplo, se a exposição de um gestor é de 0,1% em países emergentes, se as autoridades monetárias dobram a oferta de dinheiro, para preservar a posição anterior, relativamente, você leva no curto prazo para 0,2% do total (partindo da noção anterior de carteira); isto é, expansão de 100% - o que explica, de certo modo, a alta recente.

Tecnologia é a grande vencedora do processo não só pela conjuntura, mas também por um fator mais purista: se não temos sensibilidade para o fundamente e temos recursos (expansão de liquidez), então compramos crescimento (growth em detrimento de value).

Diante disso, podemos ver um movimento de correlação entre os ativos. Na combinação com TINA (there is no alternative) e do FOMO (fear of missing out), somado com a estúpida exacerbação de liquidez, os agentes compram de tudo e a todo o momento. Consequentemente, a correlação entre os ativos caminha para sua máxima em 20 anos; isto é, tudo anda junto em uma só direção…

O problema é que, se cair, cai tudo junto também plausivelmente.

Destaquei na semana passada e já em algumas vezes no passado: se o dólar é fraco no futuro, o real o será ainda mais.

Portanto, trate de se preparar para internacionalizar cada vez mais seu portfólio; afinal, quem vai querer manter recursos em reais e no Brasil com taxa de juros tão baixa e sem atratividade nos investimentos?

Trabalhamos em um primeiro momento com algo entre 10% a 15% do patrimônio internacionalizado e, em um segundo momento, podemos começar a mirar os 30.

Existem inúmeras instituições hoje, como a própria Avenue Securities, que têm tornado o processo de internacionalização patrimonial cada vez mais fácil, rápido e prático.

Além de dólar ou outra moeda forte internacional, seria bom pensarmos na maior reserva de valor da história: o ouro. Ter algo como 5% da carteira no ativo, considerando ouro dolarizado (sem hedge) parece salutar - como proteção e investimento direcional.

Por fim, investimentos alternativos, também no exterior, me parecem interessantes. Fronteira tecnológica, criptomoedas, saúde alternativa… Investir 1% do total investido em nomes como esse, diversificando bem, parece interessante.

O objetivo é descorrelacionar o portfólio (corrigir do o problema acima apresentado), além de aumentar a assimetria da carteira com oportunidades convexas.

Tudo isso, claro, feito sob o devido dimensionamento das posições, conforme seu perfil de risco, e a devida diversificação de carteira, com as respectivas proteções associadas.

Mann disse que o livro descrevia diversas partes de si mesmo. Nossos portfólios também devem descrever diversas partes de nós mesmos, em toda nossa complexidade e diversidade. Assim, podemos evitar o nosso próprio colapso patrimonial diante da decadência de pragmatismos econômicos antes tão usuais, como ortodoxia fiscal e monetária.

Para incentivar o investidor a internacionalizar seu patrimônio, a Empiricus desenvolveu uma série focada em investimentos no exterior, a Money Rider.

Trata-se de uma carteira completa para o investidor que deseja sofisticar consistentemente seu patrimônio. Convido-os a deixar a letargia e pensar em soluções práticas para as carteiras dos investidores diante de um futuro potencialmente sombrio e incerto.

2 de agosto de 2026 - 13:35

2 de agosto de 2026 - 13:35

GESTOR DIZ ONDE INVESTIR

1 de agosto de 2026 - 17:05

1 de agosto de 2026 - 17:05

VEJA QUATRO AÇÕES PARA COMPRAR AGORA

1 de agosto de 2026 - 15:00

1 de agosto de 2026 - 15:00

O QUE MEXEU COM O IBOVESPA NA SEMANA

31 de julho de 2026 - 18:17

31 de julho de 2026 - 18:17

BALANÇO DO MÊS

31 de julho de 2026 - 13:44

DESTAQUES DA BOLSA

31 de julho de 2026 - 13:13

31 de julho de 2026 - 13:13

REAÇÃO AO BALANÇO

31 de julho de 2026 - 11:37

31 de julho de 2026 - 11:37

ATRASOU

31 de julho de 2026 - 10:25

31 de julho de 2026 - 10:25

NÃO ABRIU NO HORÁRIO

31 de julho de 2026 - 10:00

31 de julho de 2026 - 10:00

Conteúdo Empiricus

31 de julho de 2026 - 7:11

31 de julho de 2026 - 7:11

SD ENTREVISTA

30 de julho de 2026 - 11:03

30 de julho de 2026 - 11:03

RECALIBRANDO O PORTFÓLIO

30 de julho de 2026 - 10:00

30 de julho de 2026 - 10:00

Conteúdo Empiricus

30 de julho de 2026 - 7:16

30 de julho de 2026 - 7:16

FUTURO LOGÍSTICO

29 de julho de 2026 - 16:24

29 de julho de 2026 - 16:24

TOUROS E URSOS #281

29 de julho de 2026 - 13:38

29 de julho de 2026 - 13:38

VEJA O QUE FAZER

28 de julho de 2026 - 15:27

28 de julho de 2026 - 15:27

INSIDER INFORMATION?

27 de julho de 2026 - 19:30

RAIO-X DA BOLSA

27 de julho de 2026 - 18:44

27 de julho de 2026 - 18:44

MERCADO EM ALTA

27 de julho de 2026 - 14:35

27 de julho de 2026 - 14:35

VISÃO DE LONGO PRAZO

27 de julho de 2026 - 6:02

27 de julho de 2026 - 6:02

ENTREVISTA COM O GESTOR