O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Recomendo a leitura do livro do Traumann, no qual o cargo de ministro da Fazenda (ou superministro da Economia, tanto faz) é precisamente classificado como o pior emprego do mundo.

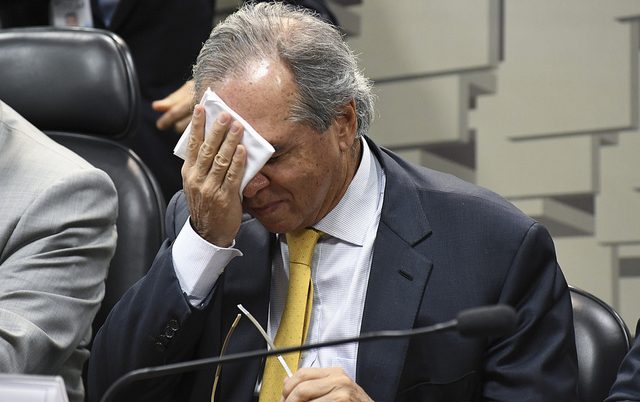

Qual é a probabilidade de Paulo Guedes debandar do governo Bolsonaro?

Ok, com a fritura recente, ele nunca esteve tão próximo de sair.

Mas a verdade é que PG_1 sempre esteve muito próximo de sair. Agora pode estar mais próximo, mas sempre esteve muito próximo.

E o mesmo poderá ser dito sobre PG_2, PG_3, … PG_N, com N tendendo ao infinito tupiniquim.

Para compreender esse teorema matemático, recomendo a leitura do livro do Traumann, no qual o cargo de ministro da Fazenda (ou superministro da Economia, tanto faz) é precisamente classificado como o pior emprego do mundo.

Que eu me lembre, o menor tempo de permanência no cargo maldito foi de três meses, por Ciro Gomes, de outubro a dezembro de 1994.

Leia Também

Já o maior tempo foi de 117 meses, de 2005 a 2014, exercido por Guido Mantega.

Ou seja, o espectro ideológico, por si só, é incapaz de explicar a fugacidade ou a perenidade da função. Não é por que é de esquerda ou de direita que dura mais.

Pegando o período um pouco mais civilizado de 1994 até hoje, sob a ótica de uma distribuição de Weibull, a cada mês há uma probabilidade de 2,5% de que um dado ministro da Fazenda brasileiro deixe o cargo.

Veja, 2,5% a cada mês. Os efeitos cumulativos disso são sensacionais.

Isso é o que chamamos de estatística de base. Ou seja, pouco importa se o ministro usa sapato ou chinelo, se leu ou não leu Keynes no original por três vezes. Mesmo antes de a bola rolar, suas pernas já estão cansadas.

Indo um pouco além da estatística de base, preciso mencionar que a desvalorização cambial possui forte correlação com as trocas na Fazenda (sem que isso implique causalidade, obviamente).

Em particular, o aumento em 1 ponto percentual na razão entre câmbio e salário eleva em 8,5% a probabilidade de o ministro deixar o cargo, superando outras variáveis como juros e inflação.

Isso tudo para dizer que qualquer queda substancial da Bolsa brasileira mediante a efetiva saída do PG_1 deve ser encarada como oportunidade de compra.

A partir do momento em que enxergamos que todo ministro da Fazenda já nasceu zumbi, sua troca passa a assumir um status de mera formalidade.

"Ah, Rodolfo, mas e se entrar um idiota no lugar do Guedes?"

Bem, não seria a primeira vez.

E esse pretenso idiota é, também, um idiota zumbi.

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY

23 de julho de 2026 - 8:17

23 de julho de 2026 - 8:17

O MELHOR DO SEU DINHEIRO

22 de julho de 2026 - 19:55

22 de julho de 2026 - 19:55

EXILE ON WALL STREET

21 de julho de 2026 - 8:26

21 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

21 de julho de 2026 - 7:34

21 de julho de 2026 - 7:34

INSIGHTS ASSIMÉTRICOS

20 de julho de 2026 - 8:18

20 de julho de 2026 - 8:18

O MELHOR DO SEU DINHEIRO

17 de julho de 2026 - 8:32

17 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

17 de julho de 2026 - 7:03

17 de julho de 2026 - 7:03

SEXTOU COM O RUY

16 de julho de 2026 - 8:21

16 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

15 de julho de 2026 - 19:58

15 de julho de 2026 - 19:58

EXILE ON WALL STREET

15 de julho de 2026 - 8:14

15 de julho de 2026 - 8:14

O MELHOR DO SEU DINHEIRO

14 de julho de 2026 - 8:46

14 de julho de 2026 - 8:46

O MELHOR DO SEU DINHEIRO

14 de julho de 2026 - 7:37

14 de julho de 2026 - 7:37

INSIGHTS ASSIMÉTRICOS

13 de julho de 2026 - 8:18

13 de julho de 2026 - 8:18

O MELHOR DO SEU DINHEIRO

12 de julho de 2026 - 8:00

12 de julho de 2026 - 8:00

PLANO A

10 de julho de 2026 - 8:16

10 de julho de 2026 - 8:16

O MELHOR DO SEU DINHEIRO

10 de julho de 2026 - 7:29

10 de julho de 2026 - 7:29

SEXTOU COM O RUY