A maldição do vencedor e outras heurísticas

O que chamamos de maldição do vencedor em investimentos é o hábito indesejável de um investidor observar retornos passados e inferir, apenas a partir disso e do burburinho em torno do papel, que eles vão se repetir

Neste Dia das Crianças, quem levou um presente para casa foram os economistas americanos Paul Milgrom e Robert Wilson — um pouco mais velhos do que as outras crianças, é verdade, mas igualmente fascinados por jogos.

Leia também:

- [Premium] Onde investir R$ 10 mil hoje? Três ideias de ações e ETFs na bolsa

- Como a inflação de alimentos pode ser boa para o seu bolso

- Itaú, Bradesco e Santander ainda são grandes negócios. Mas até quando?

- Rumo, CCR ou EcoRodovias? O que comprar após a forte queda das ações

Premiados com o Nobel de Economia de 2020, esta não é a primeira vez que a cobiçada medalha de ouro e a bolada de dinheiro, atualmente em US$ 1,1 milhão, vão para estudiosos da teoria dos jogos: em outras 12 ocasiões, nos últimos 30 anos, o tema foi vencedor da máxima honraria para os economistas.

Não se restringindo a uma Academia, a teoria dos jogos também já foi premiada em outra mais famosa, levando o Oscar de Melhor Filme de 2001 (além de outras quatro estatuetas), quando “Uma Mente Brilhante” retratou nas telas as descobertas e a história de vida do matemático John Nash — também vencedor do Nobel de Economia.

Mas o que há de especial nessa temática que tanto atrai o interesse de pessoas excepcionais?

Arrisco dizer que é o mesmo elemento pelo qual nos sentimos atraídos pelas finanças comportamentais: a tomada de decisão da vida real, imperfeita, assimétrica, incompleta e oposta à racionalidade dos livros-texto.

Na teoria dos jogos, há interdependência, isto é, a decisão de um agente impacta, simultaneamente ou não, a de outro(s) que, por sua vez, volta a impactar a inicial, transformando o ambiente de decisão em uma grande partida de xadrez.

Leia Também

A simplicidade é a maior das sofisticações na hora de investir

Marcas da independência: Vitreo agora é Empiricus Investimentos

Na guerra, por exemplo, um general do Exército deve escolher se avança em direção ao inimigo ou se recua, a partir do conhecimento que tem não apenas de seus homens ou da geografia do terreno, mas do que o inimigo está pensando que ele vai fazer.

O mesmo acontece em outras estruturas de incentivo com informação e comunicação imperfeitas, como em um jogo de pôquer, na decisão de uma empresa avançar com um IPO e até mesmo em delações premiadas.

Mas, desta vez, o que conquistou a admiração da comunidade acadêmica foi a contribuição específica dos professores Milgrom e Wilson na teoria dos leilões.

Por leilão, imaginamos várias pessoas de máscara, reunidas com 1,5 metro de distanciamento social no salão de eventos de um hotel ou no Zoom, dispostas a comprar um objeto raro com lances sucessivamente maiores, até que o vencedor seja aquele que ofereceu o maior valor pelo objeto.

Porém — e esse é o ponto de partida de todo o trabalho dos economistas de Stanford —, os críticos dessa modalidade afirmam que, ao pagar um preço que ninguém mais topou pagar no leilão (leia-se mercado), o comprador teria feito um mau negócio, pagando por algo mais do que vale. Daí, surge a expressão “maldição do vencedor”.

Da economia para as finanças e para os investimentos, universos igualmente povoados por informações assimétricas e vieses comportamentais, o funcionamento do leilão tradicional descrito acima guarda analogia com o conceito de “momentum” de um ativo e de formação de bolhas.

Em geral, o perigo mora não em pagar mais por acreditar que haverá um gatilho de valor no curto prazo ou uma perspectiva mais estrutural de crescimento, mas sim em fazê-lo apenas porque tal ação está “quente” e você não pode ficar de fora.

Assim, o que chamamos de maldição do vencedor em investimentos é o hábito indesejável — e bastante comum entre investidores de fundos — de um investidor observar retornos passados e inferir, apenas a partir disso e do burburinho em torno do papel, que ele está em “tendência” de alta.

Se me permite, gostaria de mostrar, com uma simulação de alocação, o impacto negativo que esse viés retrospectivo pode trazer para o seu portfólio.

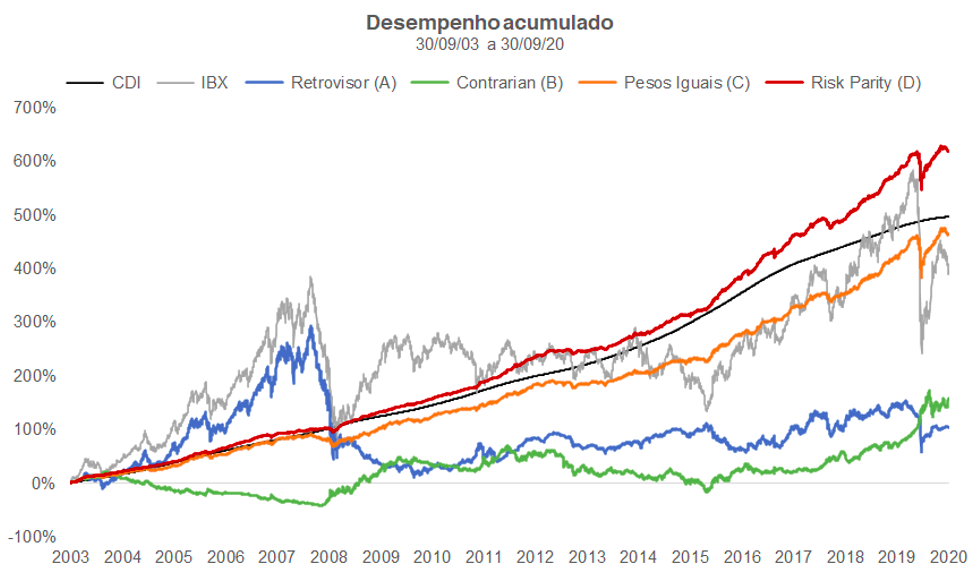

Considere quatro investidores (A, B, C e D) com acesso às mesmas nove classes de ativos comuns aos brasileiros: pós-fixados, prefixados, indexados à inflação, multimercados, Bolsa, fundos imobiliários, dólar, ouro e Bolsa americana.

A partir daí, cada um deles toma decisões de construção de portfólio totalmente distintas entre si, rebalanceando a carteira anualmente.

O investidor A, nutrindo uma fé de que o que subiu no último ano continuará subindo, coloca 100% de seu patrimônio, todo ano, na classe de melhor desempenho do ano anterior. Vamos chamar essa estratégia de “retrovisor”.

Outro, B, decide fazer o exato oposto no que chamaremos de estratégia “contrarian”. Em sua opinião, o mercado reverte à média devido aos ciclos econômicos e, todo ano, ele aloca 100% do capital na classe que teve o pior desempenho no ano anterior a fim de “pegar a recuperação”.

Já C, completamente agnóstico e a favor da diversificação, toma uma decisão simples: investir o mesmo dinheiro em todas as classes, rebalanceando na virada de cada ano. Essa será a estratégia “pesos iguais”.

Por último, o investidor D decide testar uma variação da estratégia anterior ligeiramente diferente. Em vez de dar o mesmo peso para todas as classes, por que não fazer com que elas contribuam com o mesmo risco para o total da carteira?

Assim, nesta simplificação da paridade de risco (“risk parity”), criada pelo gestor da Bridgewater, Ray Dalio, o que tem mais risco como renda variável receberia uma alocação menor, de maneira inversamente proporcional à sua volatilidade.

O resultado, na figura abaixo, traz conclusões interessantes para o investidor:

A primeira é que não apenas existe a “maldição do vencedor” com A obtendo um desempenho fraquíssimo em 17 anos, mas surpreende que o oposto (a “maldição do perdedor”?) tenha trazido um resultado tão ruim quanto para o investidor B.

Disso, conclui-se que dificilmente é uma boa ideia estar investido em apenas uma classe de ativos por vez (a diversificação vale a pena) e que o desempenho dos últimos 12 meses não oferece nenhuma ajuda para uma boa alocação entre classes — pelo contrário, provavelmente piora a tomada de decisão.

Por outro lado, é para os investidores C e D, com alocações simples, que a mágica da diversificação teria ocorrido.

Enquanto o primeiro teria obtido um desempenho próximo ao da Bolsa, mas com muito menos oscilação, uma alocação por paridade de risco do investidor D teria conseguido um desempenho acima de todas as outras estratégias e dos principais índices, sendo exemplo de eficiência e consistência.

Minha intenção não é mostrar que uma alocação específica é melhor do que outra, apesar de admirar o modelo de paridade de risco, mas sim reforçar os benefícios da diversificação na construção do portfólio.

Para ser completamente justo, todas as estratégias teriam que ter seus custos de transação descontados, assim como eventuais impactos tributários, especialmente na realocação anual, na qual o impacto seria novamente mais pesado para os dois primeiros investidores do exemplo.

Ao definir uma alocação de longo prazo eficiente, seja ela qual for, o investidor está pronto para o próximo passo na construção de um patrimônio robusto: adicionar posições táticas em títulos, ações e fundos de investimento que, com diligência e dedicação 24/7 do time de analistas da Empiricus, têm aumentado, historicamente, o retorno ajustado ao risco.

COMPARTILHAR

Rodolfo Amstalden: O elogio que nem minha mãe me fez

Em mercados descontados que ainda carregam grandes downside risks, ganha-se e perde-se muito no intraday, mas nada acontece no dia após dia

Degrau por degrau: Confira a estratégia de investimento dos grandes ganhadores de dinheiro da bolsa

Embora a ganância nos atraia para a possibilidade de ganhos rápidos e fáceis, a realidade é que quem ganha dinheiro com ações o fez degrau por degrau

Blood bath and beyond: Entenda o banho de sangue dos mercados financeiros — e as oportunidades para o Brasil

Michael Hartnett, do Bank of America Merrill Lynch, alerta para um possível otimismo exagerado e prematuro sobre o fim da subida da taxa básica de juro nos EUA; saiba mais

Você está disposto a assumir riscos para atingir seus sonhos e ter retornos acima da média?

Para Howard Marks, você não pode esperar retornos acima da média se você não fizer apostas ativas. Porém, se suas apostas ativas também estiverem erradas, seus retornos serão abaixo da média

Rodolfo Amstalden: Qual é o mundo que nos aguarda logo à frente?

O mercado inteiro fala de inflação, e com motivos; afinal, precisamos sobreviver aos problemas de curto prazo. Confira as lições e debates trazidos por John Keynes

Novas energias para seu portfólio: Conheça o setor que pode impedir a Europa de congelar — e salvar sua carteira

Para aqueles que querem apostar no segmento de energia nuclear, responsável por 10% da energia do mundo, é interessante diversificar uma pequena parcela do capital

Está na hora de você virar um investidor qualificado

No longo prazo, produtos de investimento qualificado podem ter uma rentabilidade média maior e permitem maior diversificação

É melhor investir em bolsa ou em renda fixa no atual momento dos mercados financeiros?

A resposta continuará sendo uma carteira devidamente diversificada, com proteções e sob a âncora de valuations suficientemente descontados

Rodolfo Amstalden: Foi tudo graças à peak inflation

Imagine dois financistas sentados em um bar. Um desses sujeitos é religioso, enquanto o outro é ateu. Eles discutem sobre a eventual existência de bull markets

Beta, e depois alpha: Saiba por que você precisa saber analisar a temporada de balanços antes de montar sua carteira

Depois de muito tempo de narrativas sobre juros, inflação e recessão, talvez estejamos entrando num momento em que os resultados individuais voltam a ser relevantes

Rodolfo Amstalden: Uma ideia de research jamais poderá salvar sua alma

Venho escrevendo relatórios de research há quase 15 anos, e ainda não aprendi uma lição: a de que não é possível alcançar consolo para os nossos lutos através da explicação

Más notícias virando boas notícias? Saiba como queda no PIB dos EUA pode beneficiar seus investimentos

Investidores enxergaram nesse dado ruim a possibilidade de o Fed reduzir o aperto monetário. Desde então, os índices americanos valorizaram mais de 10%. Mas será que é para ficar animado?

Felipe Miranda: Dez lições de um fracassado

Após escrever um best-seller sobre o sucesso, hoje resolvi falar sobre o fracasso. Confira uma dezena de coisas que muito possivelmente você não vai ouvir por aí

Por que uma certificação ainda vale muito para trabalhar no mercado financeiro

Longe de mim desmerecer o conhecimento empírico, mas ter um certificado que comprove a sua expertise ainda é fundamental no mundo dos investimentos

O que é preciso para alcançar os melhores resultados em investimentos

Os melhores resultados não costumam vir das nossas melhores intenções, mas das melhores leituras de cenário.

Rodolfo Amstalden: Como se não bastasse, a crise hídrica nas bolsas mundiais voltou

O Ibovespa rompeu a barreira dos 100 mil pontos 8 vezes desde junho, sem sair do lugar, e os investidores estão perdendo dinheiro com tantos pregões que não levam a lugar nenhum

Como lidar com o desconhecido? Saiba como analisar os cenários no mundo e encontrar oportunidades de investimento

Minha sugestão é a diversificação de seu portfólio de investimentos e a ampliação do seu horizonte temporal para se apropriar dos diversos prêmios de risco ao longo do tempo

Será possível retornar à era de ouro dos grandes fundos de ações?

O jogo está estruturalmente mais difícil, por conta da maior competição, das restrições impostas pelo tamanho e pela menor assimetria de informação

E o Oscar de melhor fundo no curto prazo vai para…

Nas crises, o investidor inteligente é aquele que sobrevive. Para isso, deve-se preferir a consistência de bons retornos à raridade de desempenhos excepcionais

Rodolfo Amstalden: Nasci 300 mil anos atrás, sou quase um bebê

Somos mais frágeis do que gostaríamos de admitir. Mas, se tomássemos em plena conta essa fragilidade, faltaria confiança para seguirmos adiante

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP