Tesouro Nacional diz não ver retorno mais baixo do Tesouro Selic no curto prazo como um problema

Tesouro Selic não é para ganhar da poupança, mas para educação financeira, dizem técnicos do Tesouro, pois quanto mais tempo o investidor permanece com a aplicação, mais ele ganha

Técnicos do Tesouro Nacional me enviaram uma nota e me deram uma entrevista por telefone para esclarecer sobre a redução do spread das taxas de compra e venda do Tesouro Selic, depois que eu mostrei numa reportagem que o antigo spread penalizava o retorno do título no curto prazo em relação à poupança.

A diferença entre taxas caiu de 0,04 ponto percentual para 0,01 ponto percentual. A queda de fato melhorou o retorno do Tesouro Selic, que passa a ganhar da poupança na maioria das situações e, em casos específicos, dá retorno igual ou levemente menor que a caderneta, como mostrei nesta outra matéria.

Para os técnicos do Tesouro, o retorno eventualmente menor do Tesouro Selic frente à poupança em prazos mais curtos não deve ser visto como problema, uma vez que o objetivo desse tipo de título não é ganhar da poupança em qualquer circunstância, mas sim a educação financeira do investidor. Este, afinal, logo perceberia que, quanto mais tempo permanece com o investimento, maior o retorno - o que, de fato, não ocorre na poupança.

"A gente nunca enxergou a rentabilidade menor nos primeiros meses como um problema. No caso de uma reserva de emergência, se o investidor não precisar resgatá-la nos três primeiros meses, por exemplo, ele vai ter chance de ganhar muito mais num prazo maior", me disse um dos técnicos. O investidor veria, por exemplo, que ficar com o dinheiro na poupança por um ano não tem vantagem em relação ao Tesouro Selic. E é verdade.

Além disso, o Tesouro Selic tem prazo de seis anos, que é bem longo. Se levado ao vencimento ele retorna exatamente a Selic do período, mais um ágio ou deságio. De fato, todos títulos do Tesouro Direto só pagam a rentabilidade contratada no vencimento, e de certa forma só completam plenamente o seu propósito se levados ao fim do prazo.

Tesouro Nacional alega questões técnicas

Os técnicos disseram que já haviam recebido questionamentos sobre essa questão do spread do Tesouro Selic diversas vezes, mas que antes havia limitações técnicas para reduzir a diferença entre as taxas. Não foi uma questão de falta de transparência, disseram, mas sim de restrições do sistema. Mas que já enxergavam sim a possibilidade de redução.

Leia Também

Com renda fixa em alta, B3 lança índice que acompanha desempenho do Tesouro Selic

Segundo o Tesouro Nacional, o spread é necessário para a estabilidade da plataforma de negociação e para que o Tesouro não tenha perdas. Em nota enviada anteriormente ao Seu Dinheiro, o órgão afirmou que:

"Os títulos do programa Tesouro Direto são negociados com base nos preços do mercado secundário de títulos públicos, sendo atualizados três vezes ao dia. Entretanto, para evitar que oscilações nos preços entre uma atualização e outra resulte em perdas para os investidores ou para o Tesouro Direto, existe uma prática de se aplicar um spread entre os preços de compra e de venda."

O retorno do Tesouro Selic inferior ao da poupança em certos prazos se devia, segundo o Tesouro, ao fato de que a Selic está no seu menor patamar histórico.

Ainda segundo os técnicos do Tesouro Nacional, a redução do spread potencializou a rentabilidade do Tesouro Selic no curto prazo e vem numa esteira de melhorias que vêm sendo implementadas desde 2015, como a redução no prazo de liquidação de dois para um dia e a redução da taxa de custódia de 0,3% ao ano para 0,25% ao ano.

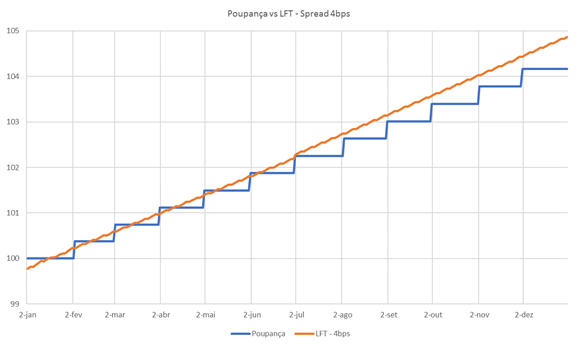

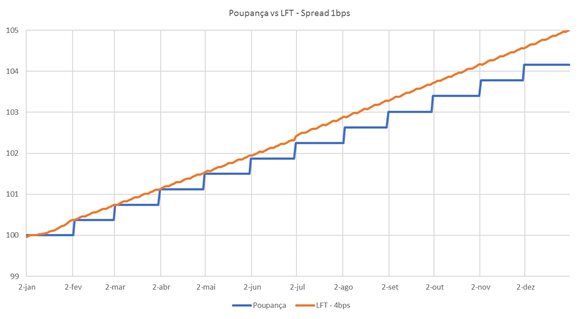

O órgão divulgou ainda dois gráficos com simulações de antes e depois da medida, considerando uma Selic constante de 6,50% ao ano e desconsiderando feriados. No primeiro gráfico, nota-se que o Tesouro Selic de fato ficava bem abaixo do retorno da poupança duas semanas após as datas de aniversário, superando-a nas duas últimas semanas do mês, ao menos nos primeiros meses. A diferença se dá não só pelo spread, mas também pela taxa de custódia e pelo imposto de renda.

Já no segundo gráfico, com a simulação de como ficaria agora, nas datas de aniversário de uma poupança equivalente, o retorno do Tesouro Selic é similar ao da caderneta. Ao passo que, nas demais datas, torna-se maior, uma vez que seu rendimento é diário, e não mensal. Lembrando que, pelas simulações que eu fiz na calculadora do Tesouro Direto, as rentabilidades do Tesouro Selic ainda podem ficar um pouco abaixo do retorno da poupança em datas específicas, pelo menos até quatro ou cinco meses de investimento.

Com o passar do tempo, a diferença entre o Tesouro Selic e a poupança vai se tornando cada vez maior, o que torna o título bem mais vantajoso para prazos maiores que seis meses.

Redução da taxa de custódia

Uma nova redução na taxa de custódia provavelmente deixaria o Tesouro Selic mais vantajoso que a poupança em realmente qualquer circunstância. Perguntados sobre essa possibilidade, os técnicos do Tesouro Nacional alegaram que estão sempre monitorando essa possibilidade e em discussões com a B3, responsável pela custódia dos títulos, de modo a buscar um equilíbrio entre os custos da instituição e as necessidades do programa.

Disseram ainda que, a partir do momento em que o programa cresce, a probabilidade de ter um ajuste na taxa de custódia aumenta.

COMPARTILHAR

Problemas de Ambipar (AMBP3) e Braskem (BRKM5) podem contaminar títulos de dívida de outras empresas, indica Fitch

Eventos de crédito envolvendo essas duas empresas, que podem estar em vias de entrar em recuperação judicial, podem aumentar a aversão a risco de investidores de renda fixa corporativa, avalia agência de rating

Tesouro Direto: retorno do Tesouro IPCA+ supera 8% mais inflação nesta quinta (2); o que empurrou a taxa para cima?

Trata-se de um retorno recorde para o título de 2029, que sugere uma reação negativa do mercado a uma nova proposta de gratuidade do transporte público pelo governo Lula

Brasil captou no exterior com menor prêmio da história este ano: “há um apetite externo muito grande”, diz secretário do Tesouro

Em evento do BNDES, Rogério Ceron afirmou que as taxas dos títulos soberanos de cinco anos fecharam com a menor diferença da história em relação aos Treasurys dos EUA

Isentas de imposto de renda ou não, debêntures incentivadas continuarão em alta; entenda por quê

A “corrida pelos isentos” para garantir o IR zero é menos responsável pelas taxas atuais dos títulos do que se pode imaginar. O fator determinante é outro e não vai mudar tão cedo

Renda fixa: Tesouro IPCA+ pode render 60% em um ano e é a grande oportunidade do momento, diz Marília Fontes, da Nord

Especialista aponta que as taxas atuais são raras e que o fechamento dos juros pode gerar ganhos de até 60% em um ano

Quanto rendem R$ 10 mil na renda fixa conservadora com a Selic estacionada em 15% — e quais são os ativos mais atrativos agora

Analistas de renda fixa da XP Investimentos simulam retorno em aplicações como poupança, Tesouro Selic, CDB e LCI e recomendam ativos preferidos na classe

Tesouro Selic deve ser primeiro título do Tesouro Direto a ter negociação de 24 horas, diz CEO da B3

Rogério Ceron, secretário do Tesouro Nacional, também falou sobre o que esperar do próximo produto da plataforma: o Tesouro Reserva de Emergência

Nada de 120% do CDI: CDB e LCA estão pagando menos, com queda de juros à vista e sem o banco Master na jogada; veja a remuneração máxima

Levantamento da Quantum Finance traz as emissões com taxas acima da média do mercado e mostra que os valores diminuíram em relação a julho

Chamada final para retornos de 15% ou IPCA + 7%? Analistas indicam o melhor da renda fixa para setembro, antes de a Selic começar a cair

BTG Pactual, BB Investimentos, Itaú BBA e XP recomendam travar boa rentabilidade agora e levar títulos até o vencimento diante da possibilidade de corte dos juros à frente

CDB do Banco Master a 185% do CDI ou IPCA + 30%: vale a pena investir agora? Entenda os riscos e até onde vai a garantia do FGC

Os títulos de renda fixa seguem com desconto nas plataformas de corretoras enquanto a situação do banco Master continua indefinida

Liquidação no mercado secundário dispara retorno de CDBs do Banco Master: de IPCA + 30% a 175% do CDI

Sem a venda para o BRB, mercado exige prêmio maior para o risco aumentado das dívidas do banco e investidores aceitam vender com descontos de até 40% no preço

Como ficam os CDBs do banco Master e do Will Bank após venda ao BRB ser barrada? Retornos chegam a 25% ao ano ou IPCA + 19%

A percepção de risco aumentou e investidores correm para vender seus títulos novamente, absorvendo prejuízos com preços até 40% menores

SPX diminui aposta no Banco do Brasil e vê oportunidade rara no crédito soberano da Argentina

Com spreads comprimidos travando o mercado local de títulos de dívida, a SPX afina a estratégia para preservar relação risco-retorno em fundos de crédito

Braskem, Vale, Mercado Livre… onde estão os riscos e oportunidades no crédito para quem investe em debêntures, na visão da Moody’s

Relatório da agência de risco projeta estabilidade na qualidade do crédito até o próximo ano, mas desaceleração da atividade em meio a juros altos e incertezas políticas exigem cautela

Prêmio das debêntures de infraestrutura é o menor em cinco anos — quem está comprando esse risco e por quê?

Diferença nas taxas em relação aos retornos dos títulos públicos está cada vez menor, diante da corrida aos isentos impulsionada por uma possível cobrança de imposto

A nova jogada dos gestores de crédito para debêntures incentivadas em meio à incerteza da isenção do IR

Com spreads cada vez mais apertados e dúvidas sobre a isenção do imposto de renda, gestores recorrem ao risco intermediário e reforçam posições em FIDCs para buscar retorno

Tesouro Direto vai operar 24 horas por dia a partir de 2026

Novidades incluem título para reserva de emergência sem marcação a mercado e plataforma mais acessível para novos investidores

Tesouro Direto IPCA ou Prefixado: Qual a melhor opção de renda fixa para lucrar na virada de ciclo dos juros?

Com juros em queda e inflação sob controle, entenda como escolher a melhor opção de rentabilidade para proteger e potencializar os investimentos

Debêntures da Petrobras (PETR4) e prefixados com taxa de 13% ao ano são destaques. Confira as recomendações para renda fixa em agosto

BTG Pactual, Itaú BBA e XP recomendam travar boa rentabilidade agora e levar títulos até o vencimento diante das incertezas futuras

Tesouro Educa+ faz aniversário com taxas de IPCA + 7% em todos os vencimentos; dá para garantir faculdade, material e mais

Título público voltado para a educação dos filhos dobrou de tamanho em relação ao primeiro ano e soma quase 160 mil investidores

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP