O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

As ações do frigorífico já acumulavam ganhos expressivos no ano, mas a divulgação do balanço trimestral deu ainda mais ânimo ao mercado — e levaram os papéis a um nível inédito

As ações ON da JBS (JBSS3) lideraram os ganhos do Ibovespa na terça-feira (14), avançando mais de 8%. Os papéis do frigorífico têm o melhor desempenho do índice em 2019 e, com a alta do último pregão, atingiram uma marca histórica: pela primeira vez, chegaram ao nível de R$ 21,00.

Ao fim da sessão, os ativos da JBS contabilizavam alta de 8,36%, a R$ 21,39, novo recorde de preço para os papéis. O Ibovespa teve desempenho mais modesto: avançou 0,4%, aos 92.092,44 pontos.

O nível inédito chama ainda mais a atenção ao lembrarmos que, há cerca de dois anos, as ações da JBS entraram em colapso: em maio de 2017, vieram a publico os áudios da delação do empresário Joesley Batista que envolviam diretamente o então presidente Michel Temer.

Pouco antes do "Joesley Day", os papéis do frigorífico oscilavam perto dos R$ 11, mas, nos dias seguintes, chegaram cair ao patamar de R$ 5,00. As ações da empresa só voltariam a superar os R$ 10,00 em janeiro de 2018.

Os ganhos desta terça-feira vieram na esteira dos resultados trimestrais da JBS, divulgados na noite de segunda-feira (13). E, embora os analistas tenham feito algumas ressalvas quanto ao balanço apresentado pelo frigorífico, o tom foi unânime: as perspectivas para a empresa são bastante positivas.

Desde o início do ano, as ações da JBS acumulam alta de 84,6% — ao fim de 2018, os papéis eram negociados na faixa de R$ 11. O que aconteceu de lá para cá?

Leia Também

Bom, é preciso lembrar que o Ibovespa e a bolsa brasileira como um todo passaram por uma onda de euforia no começo de 2019, em meio à percepção de que a reforma da Previdência seria uma das prioridades do governo Jair Bolsonaro e teria rápido encaminhamento no Congresso.

Esse otimismo "macro" chegou ao ápice em 18 de março, quando o Ibovespa fechou aos 99.993,93 pontos — um ganho acumulado de 13,7% desde o fim de 2018. Na mesma data, JBS ON terminou cotada a R$ 15,55, uma alta de 33,4% na mesma base de comparação.

Mas, desde então, as dificuldades enfrentadas pela reforma no Congresso, a falta de articulação política do governo e o reaquecimento da guerra comercial entre Estados Unidos e China, entre outros fatores, reduziram a força do Ibovespa.

Hoje, o índice encontra-se ao redor dos 92 mil pontos, acumulando ganho de menos de 5% no ano. Então, qual foi o segredo da JBS para ir na contramão do restante do mercado e continuar avançando?

Paralelamente às dificuldades enfrentadas pelo governo a partir de março, um novo fator entrou em cena para o setor de frigoríficos: o surto de febre suína na China, que levantou a possibilidade de aumento nas exportações de carne para o gigante asiático.

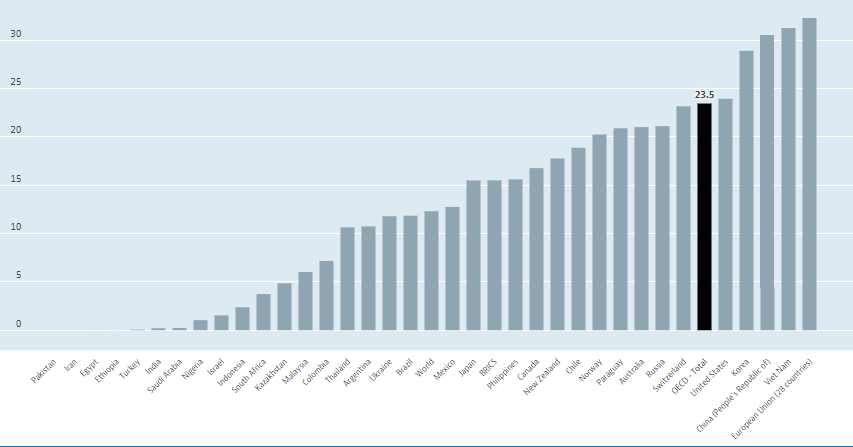

Embora não seja possível determinar exatamente qual a extensão do problema nos rebanhos chineses, o alto consumo per capita de carne de porco na China dá uma ideia do potencial do mercado chinês para as empresas brasileiras.

De acordo com dados da Organização para a Cooperação e Desenvolvimento Econômico (OCDE), o consumo per capita de carne de porco da China chegava a 30,6 quilos por ano em 2018, o terceiro maior índice do mundo — atrás apenas do Vietnã e da União Europeia.

Assim, as notícias a respeito do surto de febre suína deram forte impulso aos papéis da JBS num momento em que o restante da bolsa patinou. E o balanço trimestral da empresa foi a cereja no bolo.

A JBS encerrou o primeiro trimestre deste ano com lucro líquido de R$ 1,092 bilhão, mais que o dobro dos R$ 506,5 milhões registrados no mesmo período do ano passado. É claro que um crescimento dessa magnitude no lucro sempre é bem recebido, mas é preciso prestar atenção a outros dados do balanço.

Em primeiro lugar, a própria JBS reconhece que os números do primeiro trimestre foram ajudados pelo efeito do câmbio sobre as operações no exterior e sobre as exportações.

Em segundo, um efeito positivo de mais de R$ 780 milhões na linha de "imposto de renda e contribuição social" foi fundamental para a expansão do lucro.

Assim, um termômetro melhor para o resultado da JBS é a receita líquida, que somou R$ 44,37 bilhões entre janeiro e março deste ano — um aumento de 11,5% em um ano. Já o Ebitda, ou seja, o lucro antes de juros, impostos, depreciação e amortização, avançou 14,4%, para R$ 3,19 bilhões.

Em linhas gerais, os analistas consideraram os resultados da JBS como "neutros", mas destacaram que as perspectivas para o frigorífico continuam promissoras. E nem mesmo a fraqueza mostrada em algumas das divisões da companhia é suficiente para apagar o otimismo.

Em relatório, o BTG Pactual ressalta que as margens de quase todas as divisões da JBS passaram por um leve enfraquecimento. No entanto, o banco diz continuar atento a alguns temas-chave para a empresa daqui para frente, como a relação de troca entre desalavancagem e crescimento, os planos para o IPO nos Estados Unidos e as oportunidades que estão surgindo com o surto de febre suína na China.

"Continuamos a ver uma assimetria na relação entre risco e retorno e reiteramos nossa recomendação de compra, com base na tendência de melhoria nos resultados nos próximos trimestres", diz o BTG.

Para o Itaú BBA, a queima de caixa de R$ 710 milhões registrada no trimestre ficou abaixo do esperado, o que surpreendeu positivamente os analistas. Por outro lado, o banco afirma que o Ebitda do frigorífico frustrou as expectativas.

"Esperamos que a JBS continue a entregar a tendência de desalavancagem vista nos últimos trimestres", diz o Itaú. "Além disso, o recente surto de febre suína na China vai impulsionar a geração de caixa nos próximos trimestres, potencialmente gerando Ebitda de até R$ 21 bilhões em 2020".

10 de agosto de 2026 - 10:47

10 de agosto de 2026 - 10:47

O CÉU NÃO É O LIMITE

10 de agosto de 2026 - 9:32

10 de agosto de 2026 - 9:32

NA RETA FINAL?

9 de agosto de 2026 - 10:15

9 de agosto de 2026 - 10:15

DEU PÓDIO

7 de agosto de 2026 - 18:07

7 de agosto de 2026 - 18:07

SD ENTREVISTA

7 de agosto de 2026 - 14:08

7 de agosto de 2026 - 14:08

DESEMPENHO HISTÓRICO

7 de agosto de 2026 - 12:24

7 de agosto de 2026 - 12:24

CORTE NO GUIDANCE

7 de agosto de 2026 - 11:54

7 de agosto de 2026 - 11:54

REAÇÃO AO RESULTADO

7 de agosto de 2026 - 9:58

7 de agosto de 2026 - 9:58

FOME DE CRESCIMENTO GLOBAL

6 de agosto de 2026 - 18:52

6 de agosto de 2026 - 18:52

TOUROS E URSOS #282

6 de agosto de 2026 - 18:14

6 de agosto de 2026 - 18:14

CHECK-UP

6 de agosto de 2026 - 12:06

6 de agosto de 2026 - 12:06

REAÇÃO AO RESULTADO

6 de agosto de 2026 - 10:56

6 de agosto de 2026 - 10:56

O DESCONTO DA CIDADE DE DEUS

6 de agosto de 2026 - 10:30

6 de agosto de 2026 - 10:30

Conteúdo Empiricus

6 de agosto de 2026 - 10:28

6 de agosto de 2026 - 10:28

FARMANDO RETORNO

6 de agosto de 2026 - 7:01

6 de agosto de 2026 - 7:01

O TRIMESTRE PERFEITO?

5 de agosto de 2026 - 18:30

5 de agosto de 2026 - 18:30

RESULTADO

5 de agosto de 2026 - 18:07

5 de agosto de 2026 - 18:07

BALANÇO

5 de agosto de 2026 - 17:56

5 de agosto de 2026 - 17:56

COMPUTADOR NA LUA

5 de agosto de 2026 - 17:31

5 de agosto de 2026 - 17:31

SD ENTREVISTA

5 de agosto de 2026 - 15:16

5 de agosto de 2026 - 15:16

PUBLICIDADE DIGITAL