A NuConta realmente rende mais do que a poupança?

Conta do Nubank promete rentabilidade de 100% do CDI, sem taxas. Mas será que rende isso mesmo? Eu fiz as contas!

A NuConta, conta de pagamentos do Nubank, se tornou uma das febres do universo das fintechs, por ser isenta de tarifas, permitir TEDs ilimitadas e oferecer rentabilidade. Mas, desde que foi lançada, clientes desconfiados têm se (e me) perguntado se é verdade mesmo que o rendimento da NuConta supera o da poupança e equivale a 100% do CDI.

Nesta outra reportagem sobre a NuConta, eu já destrinchei a conta de pagamentos do Nubank, suas funcionalidades, rentabilidade, se ela pode substituir as contas-correntes em grandes bancos ou mesmo abrigar a sua reserva de emergência.

Mas resolvi dedicar uma matéria especialmente para falar do rendimento da NuConta, que tem gerado muitas dúvidas em quem o considera “bom demais para ser verdade”.

À primeira vista, pode parecer mesmo. Em seu site, o Nubank diz que a NuConta “rende mais do que a poupança e você não paga nada por isso” e que “todo dinheiro que entra na NuConta já está rendendo automaticamente todos os dias úteis a 100% do CDI”.

Há ainda um simulador, em que você pode comparar a rentabilidade da NuConta à da poupança em diferentes prazos.

Para me certificar, eu abri uma NuConta e transferi uma grana, porque o melhor mesmo é “brincar” com dinheirinho de verdade. Deixei o dinheiro parado ali por alguns dias, sem fazer qualquer movimentação, e fui acompanhando o meu saldo.

Leia Também

Com renda fixa em alta, B3 lança índice que acompanha desempenho do Tesouro Selic

O app do Nubank, que é superintuitivo, mostra a evolução do saldo, que aumenta um pouquinho a cada dia. Fui jogando os valores em uma planilha, calculando a rentabilidade e comparando com o CDI diário.

Não deu outra: de fato, o rendimento da NuConta é de 100% do CDI, sem qualquer taxa, mas inicialmente pode parecer menor porque o app do Nubank já mostra o saldo líquido de imposto de renda e, se for o caso, também de IOF.

O desconto de IR segue a tabela regressiva válida para as aplicações em renda fixa e fundos de investimento, e a cobrança de IOF se dá apenas sobre o rendimento de aplicações de prazo inferior a 30 dias, também segundo uma tabela regressiva.

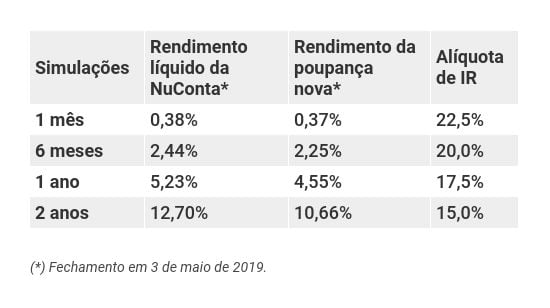

A partir da rentabilidade constatada na evolução do meu próprio saldo, eu simulei como o rendimento da NuConta teria se saído em diferentes prazos e com diferentes alíquotas de IR se ela já existisse de dois anos para cá, tomando por base o histórico de rendimento da poupança e desempenho do CDI:

Como você pode ver, em todos os prazos, o rendimento da NuConta - equivalente a 100% do CDI menos impostos - ganha do retorno da poupança.

O rendimento da NuConta é vantajoso em relação à poupança mesmo quando é inferior a 30 dias e há cobrança de IOF. Ainda que este imposto coma a maior parte da rentabilidade nesta fase, a poupança tem retorno zero antes da data de aniversário.

Como o rendimento da NuConta é diário (há rentabilidade em todo dia útil), a lógica vale sempre que você comparar a NuConta à poupança em prazos “quebrados”, isto é, fora da sua data de aniversário.

De onde vem o rendimento da NuConta

Como eu já expliquei nesta outra reportagem sobre a NuConta, o Nubank não é um banco, mas sim uma Instituição de Pagamentos (IP), outro tipo de organização supervisionada pelo Banco Central.

Já a NuConta não é uma conta-corrente, mas uma conta de pagamentos. Assim, em vez de ter cobertura do Fundo Garantidor de Créditos (FGC) - que é a proteção das contas-correntes bancárias, da poupança e de aplicações como os CDB -, as contas de pagamento ficam segregadas do patrimônio da IP responsável, sob o CPF do correntista.

Dessa forma, mesmo sem FGC, os recursos deixados em contas de pagamento jamais se misturam ao patrimônio das IP, mantendo-se a salvo caso a instituição passe por qualquer tipo de apuro financeiro.

Diferentemente do que ocorre com os recursos deixados em contas bancárias, que podem ser utilizados pelas instituições financeiras para conceder crédito aos clientes, o dinheiro que fica em contas de pagamen to só pode ficar parado no Banco Central ou então ser aplicado em títulos públicos.

É daí que vem o rendimento da NuConta. O Nubank fez a opção por investir os recursos dos correntistas em títulos públicos federais, que ficam custodiados no Sistema Especial de Liquidação e Custódia (Selic), o que possibilita a isenção de qualquer tipo de taxa.

Ou seja, é como se você investisse no Tesouro Direto gratuitamente, sem aquela taxa de custódia obrigatória de 0,25% ao ano.

O Nubank faz uma gestão de todo o patrimônio das NuContas para que, dia a dia, sejam assegurados aos clientes o retorno de 100% do CDI e os resgates e pagamentos solicitados. Eventuais retornos superiores a 100% do CDI ficam para o Nubank.

Dá para usar a conta do Nubank como reserva de emergência?

Em matéria de rentabilidade, risco de crédito e liquidez, sim.

Afinal, o rendimento da NuConta é superior ao da poupança e está em linha com o de outras aplicações financeiras conservadoras.

Já o risco de crédito é o menor da economia brasileira. Uma vez que os recursos deixados na NuConta não se misturam ao patrimônio do Nubank, o correntista não está exposto ao risco do Nubank, mas sim ao dos títulos públicos, garantidos pelo governo federal.

Mesmo sem FGC, se o Nubank viesse a quebrar, os recursos dos correntistas estariam a salvo.

A liquidez, por sua vez, é imediata, como numa conta-corrente normal - ou seja, a NuConta é até mais líquida que o próprio Tesouro Direto, que, após o resgate, só efetua o pagamento no primeiro dia útil seguinte.

Só tem um porém: em caso de liquidação extrajudicial de uma instituição de pagamento, as contas podem ficar congeladas e sem rentabilidade por algum tempo, até que os recursos sejam levantados e transferidos para outra instituição ou devolvidos aos clientes.

Ou seja, os titulares das contas podem ficar algum tempo sem conseguir movimentá-las, e o dinheiro ficaria parado, sem rendimentos.

Como o Nubank ainda é uma instituição jovem e de porte muito menor que os grandes bancos, não é exagero dizer que este é um risco adicional da NuConta em relação, por exemplo, a contas e aplicações financeiras de grandes bancos.

É a mesma questão em torno dos bancos médios, que apesar de terem cobertura do FGC para seus produtos e depósitos, estão mais suscetíveis aos soluços do mercado que os bancões.

Em caso de quebra de uma instituição financeira, também leva algum tempo para o FGC pagar os investidores, e nesse meio tempo as contas ficam congeladas e sem rentabilidade.

Assim, não aconselho deixar toda a sua reserva de emergência na NuConta, ou mesmo em CDB de um único banco médio. O ideal é diversificar não só os produtos, mas também as instituições financeiras.

Dentre os outros produtos que podem ser usados como reserva de emergência, destaco os fundos de renda fixa conservadora que conseguem consistentemente remunerar 100% do CDI depois de descontada a taxa de administração.

Como fundos têm CNPJ próprio, os cotistas não ficam expostos ao risco da gestora ou da administradora, e não ficam na mão caso alguma dessas instituições passe por problemas.

Também é possível diversificar em CDB de bancos médios que paguem 100% do CDI com liquidez diária, pois há garantia do FGC.

Ambos os produtos podem ser encontrados em plataformas de investimento digitais de corretoras. No caso dos CDB, também é possível contratá-los diretamente nos bancos.

Finalmente, o Tesouro Selic (LFT), título público mais conservador do Tesouro Direto, também é uma opção, mas sua rentabilidade só tem apresentado vantagem frente à poupança em qualquer cenário para prazos superiores a três meses. Em prazo inferior, a aplicação mais ou menos se iguala a uma poupança equivalente nas datas de aniversário, ficando mesmo à frente da caderneta apenas nos prazos "quebrados".

COMPARTILHAR

Tesouro Direto: retorno do Tesouro IPCA+ supera 8% mais inflação nesta quinta (2); o que empurrou a taxa para cima?

Trata-se de um retorno recorde para o título de 2029, que sugere uma reação negativa do mercado a uma nova proposta de gratuidade do transporte público pelo governo Lula

Brasil captou no exterior com menor prêmio da história este ano: “há um apetite externo muito grande”, diz secretário do Tesouro

Em evento do BNDES, Rogério Ceron afirmou que as taxas dos títulos soberanos de cinco anos fecharam com a menor diferença da história em relação aos Treasurys dos EUA

Isentas de imposto de renda ou não, debêntures incentivadas continuarão em alta; entenda por quê

A “corrida pelos isentos” para garantir o IR zero é menos responsável pelas taxas atuais dos títulos do que se pode imaginar. O fator determinante é outro e não vai mudar tão cedo

Renda fixa: Tesouro IPCA+ pode render 60% em um ano e é a grande oportunidade do momento, diz Marília Fontes, da Nord

Especialista aponta que as taxas atuais são raras e que o fechamento dos juros pode gerar ganhos de até 60% em um ano

Quanto rendem R$ 10 mil na renda fixa conservadora com a Selic estacionada em 15% — e quais são os ativos mais atrativos agora

Analistas de renda fixa da XP Investimentos simulam retorno em aplicações como poupança, Tesouro Selic, CDB e LCI e recomendam ativos preferidos na classe

Tesouro Selic deve ser primeiro título do Tesouro Direto a ter negociação de 24 horas, diz CEO da B3

Rogério Ceron, secretário do Tesouro Nacional, também falou sobre o que esperar do próximo produto da plataforma: o Tesouro Reserva de Emergência

Nada de 120% do CDI: CDB e LCA estão pagando menos, com queda de juros à vista e sem o banco Master na jogada; veja a remuneração máxima

Levantamento da Quantum Finance traz as emissões com taxas acima da média do mercado e mostra que os valores diminuíram em relação a julho

Chamada final para retornos de 15% ou IPCA + 7%? Analistas indicam o melhor da renda fixa para setembro, antes de a Selic começar a cair

BTG Pactual, BB Investimentos, Itaú BBA e XP recomendam travar boa rentabilidade agora e levar títulos até o vencimento diante da possibilidade de corte dos juros à frente

CDB do Banco Master a 185% do CDI ou IPCA + 30%: vale a pena investir agora? Entenda os riscos e até onde vai a garantia do FGC

Os títulos de renda fixa seguem com desconto nas plataformas de corretoras enquanto a situação do banco Master continua indefinida

Liquidação no mercado secundário dispara retorno de CDBs do Banco Master: de IPCA + 30% a 175% do CDI

Sem a venda para o BRB, mercado exige prêmio maior para o risco aumentado das dívidas do banco e investidores aceitam vender com descontos de até 40% no preço

Como ficam os CDBs do banco Master e do Will Bank após venda ao BRB ser barrada? Retornos chegam a 25% ao ano ou IPCA + 19%

A percepção de risco aumentou e investidores correm para vender seus títulos novamente, absorvendo prejuízos com preços até 40% menores

SPX diminui aposta no Banco do Brasil e vê oportunidade rara no crédito soberano da Argentina

Com spreads comprimidos travando o mercado local de títulos de dívida, a SPX afina a estratégia para preservar relação risco-retorno em fundos de crédito

Braskem, Vale, Mercado Livre… onde estão os riscos e oportunidades no crédito para quem investe em debêntures, na visão da Moody’s

Relatório da agência de risco projeta estabilidade na qualidade do crédito até o próximo ano, mas desaceleração da atividade em meio a juros altos e incertezas políticas exigem cautela

Prêmio das debêntures de infraestrutura é o menor em cinco anos — quem está comprando esse risco e por quê?

Diferença nas taxas em relação aos retornos dos títulos públicos está cada vez menor, diante da corrida aos isentos impulsionada por uma possível cobrança de imposto

A nova jogada dos gestores de crédito para debêntures incentivadas em meio à incerteza da isenção do IR

Com spreads cada vez mais apertados e dúvidas sobre a isenção do imposto de renda, gestores recorrem ao risco intermediário e reforçam posições em FIDCs para buscar retorno

Tesouro Direto vai operar 24 horas por dia a partir de 2026

Novidades incluem título para reserva de emergência sem marcação a mercado e plataforma mais acessível para novos investidores

Tesouro Direto IPCA ou Prefixado: Qual a melhor opção de renda fixa para lucrar na virada de ciclo dos juros?

Com juros em queda e inflação sob controle, entenda como escolher a melhor opção de rentabilidade para proteger e potencializar os investimentos

Debêntures da Petrobras (PETR4) e prefixados com taxa de 13% ao ano são destaques. Confira as recomendações para renda fixa em agosto

BTG Pactual, Itaú BBA e XP recomendam travar boa rentabilidade agora e levar títulos até o vencimento diante das incertezas futuras

Tesouro Educa+ faz aniversário com taxas de IPCA + 7% em todos os vencimentos; dá para garantir faculdade, material e mais

Título público voltado para a educação dos filhos dobrou de tamanho em relação ao primeiro ano e soma quase 160 mil investidores

De debêntures incentivadas a fundos de infraestrutura, investidores raspam as prateleiras para garantir títulos isentos — e aceitam taxas cada vez menores

A Medida Provisória 1.303/25 tem provocado uma corrida por ativos isentos de imposto de renda, levando os spreads dos títulos incentivados a mínimas históricas

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP