Com a demanda aquecida, os balanços das construtoras têm tudo para ser fortes neste trimestre

As expectativas dos analistas em relação ao balanço das construtoras são bastante positivas, em especial para a Cyrela e a EZTec. Com as vendas mais fortes de unidades recém-lançadas, as empresas do setor de média e alta renda tendem a ir particularmente bem; já as companhias do segmento de baixa renda têm potencial para continuar saudáveis, mas mostrando uma evolução menos intensa

Ao falar sobre as construtoras e incorporadoras, sempre é conveniente separá-las em dois grupos: o das voltadas ao segmento de baixa renda e o das dedicadas às faixas de média/alta renda. Afinal, no passado recente, essas categorias tiveram desempenhos bastante distintos.

Enquanto as companhias do primeiro time conseguiram atravessar os últimos anos sem maiores turbulências, sustentadas pelos incentivos governamentais do programa 'Minha Casa, Minha Vida' (MCMV), as da segunda equipe sofreram com as condições mais restritas de crédito e, consequentemente, com a demanda em queda.

Só que, em meio à retomada gradual da confiança dos consumidores e empresários, à perspectiva de reaquecimento da economia e aos juros potencialmente mais baixos no futuro, as construtoras de média e alta renda estão conseguindo reagir. E os balanços do segundo trimestre deste ano tendem a mostrar uma recuperação mais forte dessas empresas.

Dando nome aos bois: Cyrela e EZTec aparecem como as melhores posicionadas nesse grupo, enquanto a Even fica um pouco para trás nas preferências. A Cyrela e a Even têm tudo para reverter o prejuízo visto no segundo trimestre de 2018 e reportar lucro entre abril e junho deste ano; a EZTec tende a multiplicar seus ganhos.

E as construtoras e incorporadoras da baixa renda? Bom, para elas, o jogo segue igual: a demanda nesses segmentos continua forte, dando sustentação às operações dessas companhias — e mantendo seus balanços saudáveis, embora sem o potencial de evolução a ser mostrado pelas companhias citadas acima.

Neste grupo, destaque para Direcional e Tenda — a MRV, contudo, também deve apresentar resultados interessantes neste trimestre.

Leia Também

Eu compilei as projeções e opiniões de cinco grandes instituições financeiras a respeito dos resultados dessas seis empresas — a saber: Bradesco BBI, BTG Pactual, Itaú BBA, Credit Suisse e uma quinta casa que pediu para não ser identificada nesta matéria. E, fazendo uma média das estimativas, dá para ver que o tom é de otimismo em relação às construtoras e incorporadoras.

Três dessas companhias reportam seus números já nesta quinta-feira (8): MRV, Cyrela e Tenda. A Direcional publica seus resultados na próxima segunda-feira (12), enquanto Even e EZTec soltam os balanços na quarta (14).

As médias das estimativas das instituições — e as comparações com os dados do segundo trimestre de 2018 — estão mais para baixo. No entanto, antes de pular diretamente aos números, é importante que você entenda um pouco sobre o atual momento das construtoras e incorporadoras que atuam nesses dois segmentos.

Média e alta renda aquecendo

Em relatório, as instituições identificam uma situação recorrente nas empresas do setor de média e alta renda: apesar de as vendas de imóveis prontos que estão no estoque permanecerem lentas, o comércio de unidades recém-lançadas está bastante aquecido.

"Claramente, os laçamentos estão dando suporte à evolução nas métricas operacionais do setor de média renda", escreve o analista Victor Tapia, do Bradesco BBI, em relatório. "Esperamos que essa dinâmica continue assim por um tempo, com os estoques finalizados mantendo um ritmo mais lento, a não ser que a recuperação macroeconômica seja bem mais rápida que o esperado".

O BTG Pactual destaca que o ritmo mais elevado de vendas de lançamentos é benéfico para as construtoras e incorporadoras desse segmento porque tais imóveis possuem margens superiores as das unidades em estoque.

"O setor de média e alta renda deve ser a estrela dessa temporada", escrevem Gustavo Cambauva e Elvis Credendio, analistas do BTG, apontando a Cyrela e a EZTec como as empresas com maior potencial para apresentarem bons resultados nesse trimestre.

O Itaú BBA também coloca Cyrela e EZTec em destaque: para a equipe liderada pelo analista Enrico Trotta, a primeira deve ser beneficiada pela combinação de crescimento da receita e geração sólida de caixa, enquanto a segunda aparece bem posicionada para apresentar uma sólida expansão na rentabilidade.

Baixa renda ainda forte

Quanto ao segmento de baixa renda, os analistas não esperam grandes surpresas: em linhas gerais, as expectativas para o trimestre são positivas — no entanto, o desempenho de empresas como MRV, Direcional e Tenda pode ser ofuscado pelo potencial recuperação das empresas de média e alta renda.

Para o BTG Pactual, as construtoras e incorporadoras desse segmento são menos voláteis e, assim, não há expectativa quanto a uma evolução expressiva nos resultados. "Mas essas empresas permanecerão muito rentáveis", destacam Cambauva e Credendio.

O Itaú BBA pondera que as companhias de baixa renda tendem a se beneficiar da base de comparação mais fraca do segundo trimestre do ano passado. "Mas o crescimento da receita dessas companhias deve ser parcialmente ofuscado por alguma compressão na margem bruta, refletindo o arcabouço menos favorável aos subsídios no MCMV".

Por fim, o Bradesco BBI destaca os players desse setor entregaram um desempenho operacional bastante forte no trimestre, impulsionados pelo foco de tais companhias na construção de unidades com preços mais acessíveis — o banco elege Tenda e Direcional como suas favoritas nesse segmento.

Aos números

Comecemos as projeções pelo setor de média e alta renda, já que, nas palavras do BTG, tais empresas tendem a ser as estrelas da temporada de balanço. Os dados de receita, Ebitda e lucro estão sempre denominados em milhões de reais:

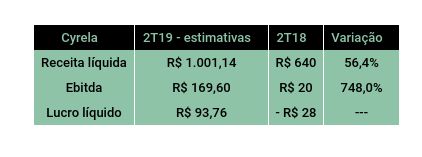

Cyrela

Segundo a média das estimativas das cinco casas consultadas pelo Seu Dinheiro, a receita líquida da Cyrela tende a aumentar 56,4% em relação ao segundo trimestre de 2018, chegando a R$ 1,001 bilhão. A média das projeções ainda aponta para um lucro líquido de R$ 93,8 milhões, revertendo a perda de R$ 28 milhões vista há um ano.

Pontos para ficar atento: a geração de caixa no trimestre, que deve prosseguir sólida, conforme visto no primeiro trimestre deste ano

EZTec

Os analistas também projetam uma forte evolução nos resultados da EZTec: a receita irá mais que dobrar e o lucro líquido, mais que quadruplicar em relação ao segundo trimestre do ano passado, de acordo com a média das estimativas.

Pontos para ficar atento: a potencial expansão da margem bruta; no entanto, a empresa tende a registrar uma queima de caixa no trimestre

Even

A receita líquida da Even irá crescer num ritmo menor que a da EZTec e da Cyrela, de acordo com os analistas. A empresa, contudo, conseguirá reverter o prejuízo líquido do segundo trimestre de 2018.

Pontos para ficar atento: margens brutas e retorno sobre o patrimônio (ROE)

Direcional

A Direcional é outra empresa que tem potencial para reverter o prejuízo líquido do segundo trimestre do ano passado, de acordo com os analistas. A receita líquida e o Ebitda tendem a crescer num ritmo forte.

Pontos para ficar atento: margem Ebitda ajustada — BTG e Bradesco BBI projetam 16% e 15,2%, respectivamente.

Tenda

Os analistas projetam que a Tenda irá reportar crescimentos relativamente constantes na receita, no Ebitda e no lucro líquido — este último chegará a R$ 57,8 milhões no trimestre.

Pontos para ficar atento: a relação entre geração de caixa e despesas

MRV

O lucro líquido da MRV deve aumentar 18% na base anual, chegando a R$ 195,8 milhões no segundo trimestre deste ano, de acordo com as projeções dos analistas. Mas o Ebitda — isto é, o lucro antes de juros, impostos, depreciação e amortização — deve subir apenas 4,1%, para R$ 258,2 milhões.

Pontos para ficar atento: a possível queda na margem bruta em função do mix menos favorável, com mais projetos no 'MCMV 1,5'.

COMPARTILHAR

Quer ter um Porsche novinho? Pois então aperte os cintos: a Volkswagen quer fazer o IPO da montadora de carros esportivos

Abertura de capital da Porsche deve acontecer entre o fim de setembro e início de outubro; alguns investidores já demonstraram interesse no ativo

BTG Pactual tem a melhor carteira recomendada de ações em agosto e foi a única entre as grandes corretoras a bater o Ibovespa no mês

Indicações da corretora do banco tiveram alta de 7,20%, superando o avanço de 6,16% do Ibovespa; todas as demais carteiras do ranking tiveram retorno positivo, porém abaixo do índice

Small caps: 3R (RRRP), Locaweb (LWSA3), Vamos (VAMO3) e Burger King (BKBR3) — as opções de investimento do BTG para setembro

Banco fez três alterações em sua carteira de small caps em relação ao portfólio de agosto; veja quais são as 10 escolhidas para o mês

Passando o chapéu: IRB (IRBR3) acerta a venda da própria sede em meio a medidas para se reenquadrar

Às vésperas de conhecer o resultado de uma oferta primária por meio da qual pretende levantar R$ 1,2 bilhão, IRB se desfaz de prédio histórico

Chega de ‘só Petrobras’ (PETR4): fim do monopólio do gás natural beneficia ação que pode subir mais de 50% com a compra de ativos da estatal

Conheça a ação que, segundo analista e colunista do Seu Dinheiro, representa uma empresa com histórico de eficiência e futuro promissor; foram 1200% de alta na bolsa em quase 20 anos – e tudo indica que esse é só o começo de um futuro triunfal

Mais um banco se rende à Cielo (CIEL3) e passa a recomendar a compra da ação, mesmo após alta de quase 200% neste ano

Com potencial de alta de quase 30% estimado para os papéis, os analistas do Credit Suisse acreditam que você deveria incluir as ações da empresa de maquininhas no seu portfólio

IRB lança oferta primária restrita, mas limita operação a R$ 1,2 bilhão e antecipa possibilidade de um descontão; IRBR3 é a maior alta do Ibovespa hoje

Resseguradora busca reenquadramento da cobertura de provisões técnicas e de liquidez regulatória para continuar operando

Dividendos: Porto Seguro (PSSA3) anuncia quase R$ 400 milhões em JCP; Kepler Weber (KEPL3) também distribuirá proventos

Data de corte é a mesma em ambos os casos; veja quem tem direito a receber os proventos das empresas

Oi (OIBR3) confirma venda de operação fixa para subsidiária da Highline; transação pode alcançar R$ 1,7 bilhão

Proposta da NK 108, afiliada da Highline, foi a única válida no leilão realizado ontem; negócio envolve cerca de 8 mil torres da Oi

Depois de bons resultados nos setores de gás e energia, gigante de infraestrutura está conquistando espaço, também, na mineração – e promete assustar a Vale (VALE3)

Um crescimento mínimo de 50%: é isso que time de analistas espera para uma ação que custa, hoje, 20% a menos do que sua média histórica; saiba como aproveitar

Ibovespa interrompe sequência de 4 semanas em alta; veja as ações que mais caíram – e um setor que subiu em bloco

Ibovespa foi prejudicado por agenda fraca na semana, mas houve um setor que subiu em bloco; confira as maiores altas e baixas do período

Dá pra personalizar mais? Americanas (AMER3) fecha parceria com o Google em busca de mais eficiência e melhor experiência para clientes

Acordo entre a Americanas e o Google prevê hiperpersonalização da experiência do cliente e otimização de custos operacionais

Bed Bath & Beyond desaba mais de 40% em Wall Street — e o ‘culpado’ é um dos bilionários da GameStop; entenda

Ryan Cohen, presidente do conselho da GameStop, vendeu todas as suas ações na varejista de itens domésticos e embolsou US$ 60 milhões com o negócio

Unindo os jalecos: acionistas do Fleury (FLRY3) e Hermes Pardini (PARD3) aprovam a fusão entre as companhias

Os acionistas de Fleury (FLRY3) e Hermes Pardini (PARD3) deram aval para a junção dos negócios das companhias; veja os detalhes

JBS (JBSS3) é a ação de alimentos favorita do BofA, mas banco vê menor potencial de alta para o papel; ainda vale a pena comprar?

Analistas revisaram para baixo o preço-alvo do papel, para R$ 55, devido à expectativa de queda nas margens da carne bovina dos EUA, correspondente a 40% das vendas da empresa

Irani anuncia recompra de até 9,8 milhões de ações na B3; o que isso significa para o acionista de RANI3?

A empresa disse que quer maximizar a geração de valor para os seus investidores por meio da melhor administração da estrutura de capital

Vale (VALE3) perdeu o encanto? Itaú BBA corta recomendação de compra para neutro e reduz preço-alvo do papel

Queridinha dos analistas, Vale deve ser impactada por menor demanda da China, e retorno aos acionistas deve ficar mais limitado, acredita o banco

Soberania da (VALE3) ‘ameaçada’? Melhor ação de infraestrutura da Bolsa pode subir 50%, está entrando na mineração e sai ganhando com o fim do monopólio da Petrobras (PETR4) no setor de gás; entenda

Líder na América Latina, papel está barato, está com fortes investimentos na mineração e é um dos principais nomes do mercado de gás e do agronegócio no Brasil

Nubank (NU; NUBR33) chega a subir 20% após balanço, mas visão dos analistas é mista e inadimplência preocupa

Investidores gostaram de resultados operacionais, mas analistas seguem atentos ao crescimento da inadimplência; Itaú BBA acha que banco digital pode ter subestimado o risco do crédito pessoal

Briga do varejo: Qual é a melhor ação de atacadista para ter na carteira? A XP escolheu a dedo os papéis; confira

O forte resultado do Grupo Mateus (GMAT3) no 2T22 garantiu ao atacadista um convite para juntar-se ao Assaí (ASAI3) na lista de varejistas de alimentos favoritas dos analistas

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP