O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

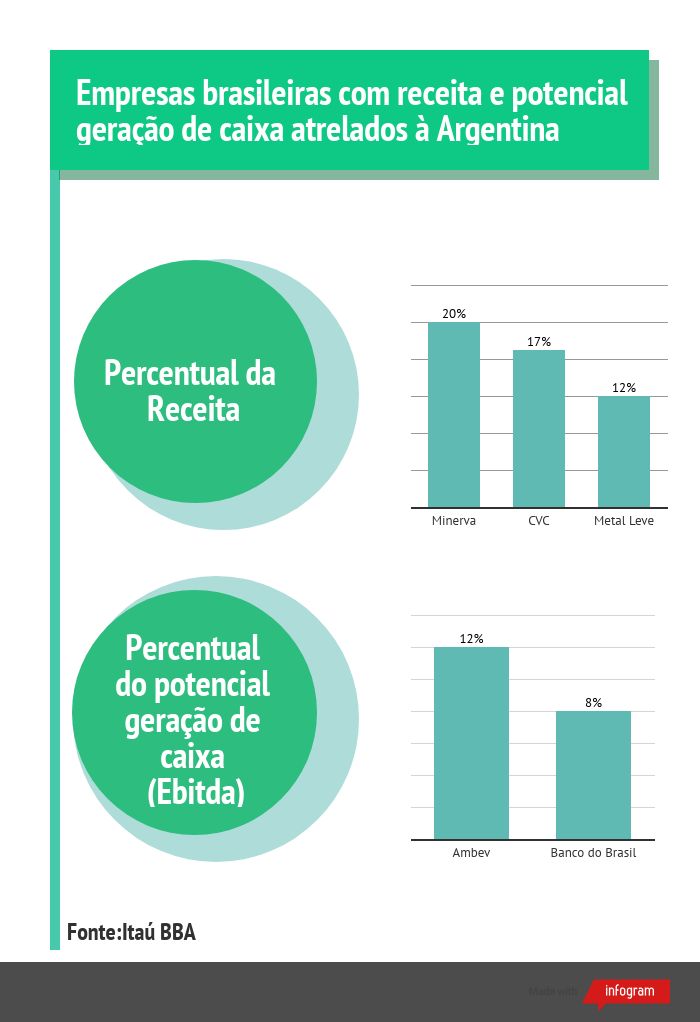

De acordo com relatório do Itaú BBA, frigorífico e agência de viagens tem mais de 15% das receitas atreladas ao país. Já em termos de potencial de geração de caixa, a Ambev é a que possui maior exposição.

Depois de abrir a semana ao som de um tango choroso como "No llores por mí, Argentina", que virou uma das canções mais marcantes do país, a sofrência nos mercados argentinos deve seguir, mas em tom um pouco mais suave.

A razão está nas incertezas políticas com relação à possível vitória da chapa encabeçada por Alberto Fernández e pela ex-presidente Cristina Kirchner. Diante do temor, Itaú BBA decidiu colocar o pé no freio e zerou a posição no país, que antes estava em neutra.

Além de zerar a alocação nos hermanos, os analistas do banco apontaram algumas companhias brasileiras que possuem receitas atreladas à economia argentina. Entre os destaques estão a Minerva (BEEF3) e a CVC (CVCB3), que possuem 20% e 17%, respectivamente, do percentual das receitas advindas de operações da Argentina.

Em relatório enviado a clientes nesta semana, os especialistas destacaram também que as brasileiras com maior percentual de potencial de geração de caixa (Ebitda) proveniente da Argentina são a gigante Ambev (ABEV3) e o Banco do Brasil (BBAS3), com 12% e 8%, respectivamente.

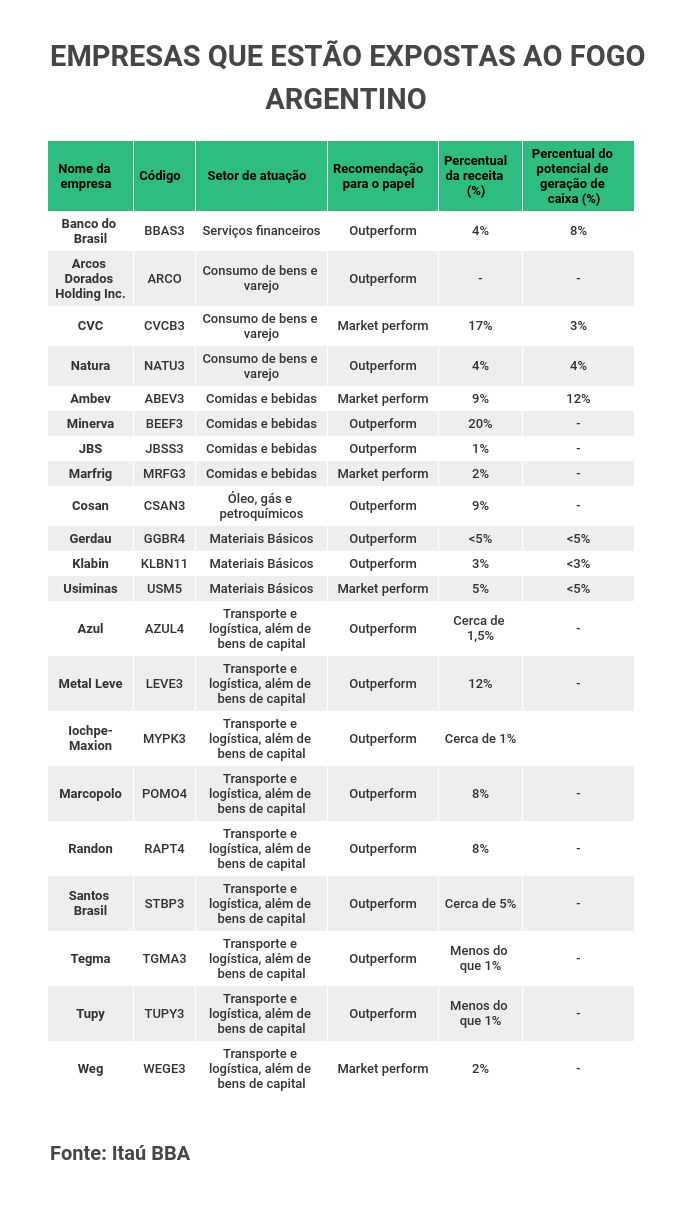

Veja aqui a lista completa de ações e o percentual da sua receita e do potencial de geração de caixa (Ebitda) que vêm da Argentina:

Leia Também

Apesar de o relatório do Itaú BBA colocar que a Minerva possui 20% da sua receita atrelada à Argentina, a empresa via assessoria informou agora pela manhã que o percentual é de 12%.

Quem investe na Minerva deve ficar atento. A líder em exportação de carne bovina na América do Sul pode tanto se beneficiar quanto ser bastante prejudicada com a volta do Kirchnerismo e do Peronismo.

Hoje, a gigante Minerva possui operações na Argentina, por meio da subsidiária chilena, Athena Foods, que corresponde a cerca de 20% da operação.

Na opinião dos analistas do Itaú BBA, apesar de a maioria das exportações da Athena Foods ser voltada para outros países, medidas protecionistas adotadas pelo governo argentino sob a gestão da chapa de Cristina Kirchner poderiam impactar negativamente a receita da subsidiária.

Ao conversar com uma fonte próxima ao mercado e que cobre o setor há anos, ela destacou que no passado, o governo de Kirchner adotou medidas mais populistas e de incentivo ao mercado interno.

Na ocasião, ela forçou o preço para baixo da carne, o que fez com que o preço do gado também abaixasse. Apesar de ter estimulado a demanda, os frigoríficos começaram a perder dinheiro e com isso, diminuíram a produção. No final, houve escassez de carne, o que incentivou o aumento nos preços novamente.

Outro ponto é que a ex-presidente implementou medidas de contenção do fluxo de capitais, o que poderia ser uma catástrofe para o país se fossem feitas novamente.

Mas, ao falar comigo, a fonte ressaltou que agora a situação na Argentina é bastante diferente. Se antes a carne era o vilão do país, agora os argentinos têm muito menos condições de abdicar das volumosas quantias de dinheiro que estão ganhando com exportação.

Isso porque estão bastante endividados e com uma situação muito mais vulnerável do ponto de vista econômico do que há dez anos.

Para ele, diante dessa situação, as incertezas políticas que estão derrubando o câmbio poderiam ser bastante positivas para a companhia em um primeiro momento.

Isso porque a Argentina se beneficiou bastante com a forte exploração da carne influenciada pela desvalorização cambial. Na prática, a queda no câmbio fez com que o produto da Minerva se tornasse mais competitivo no mercado.

Mas não foi só isso. O aumento da exportação nos últimos tempos contou com duas grandes ajudas: o aumento da demanda no mercado chinês e o restabelecimento das exportações com os Estados Unidos.

Ainda assim, a receita da subsidiária chilena que possui operações na Argentina tem sido bastante significativa.

Segundo dados do seu último balanço, a receita bruta da Minerva atingiu R$ 4,27 bilhões, sendo que a divisão da Athena Foods foi responsável por 43% desse valor, equivalente a R$ 1,9 bilhão, montante 17,1% acima do segundo trimestre de 2018.

Outro ponto que chama a atenção é que a situação dos hermanos já foi um dos fatores responsáveis por amargar o balanço da Minerva no segundo trimestre.

Segundo o que informou o diretor de finanças e de relações com investidores, Edison Ticle, em entrevista ao jornal Valor Econômico no mês passado, a hiperinflação dos argentinos teria provocado um impacto - sem efeito sobre o caixa da empresa - na ordem de R$ 40 milhões sobre a Minerva.

Depois do anúncio do resultado das primárias na Argentina, as ações da Minerva (BEEF3) tiveram queda de aproximadamente 5% e fecharam o pregão de ontem (14) cotadas em R$ 8,29. No ano, os papéis da companhia apresentam valorização de quase 68%. Ainda assim, o Itaú BBA manteve a recomendação de outperform (acima da média do mercado) para os papéis da Minerva.

Outra que pode ser impactada pelas recentes notícias na Argentina é a CVC. Isso porque a companhia anunciou no início deste mês que fez a aquisição de 100% do grupo Almundo por US$ 77 milhões, por meio da Submarino Viagens.

A aquisição pode fazer com que a CVC Corp dobre de tamanho no país e alcance um market share de 16% no país. O percentual ficaria um pouco atrás da maior concorrente a Despegar, que possui 18% de market share na Argentina.

A Almundo detém cerca de 80 lojas, call center e vendas online, com a maioria das reservas feitas por meios digitais. No ano passado, a empresa apresentou receita líquida de US$ 60 milhões.

E na lista da CVC Corp não há apenas uma única empresa argentina. De 2015 para cá, a companhia adquiriu três empresas no país que pertencem a dois grupos: Biblos e Avantrip (do grupo Bibam) e Ola Turismo.

Para um dos analistas da corretora Necton que preferiu não se identificar, a instabilidade política pode ter impacto no curto prazo em termos de resultado, assim como ocorreu com os números das operações argentinas no compilado do ano passado.

Na ocasião, houve uma queda de 21% das reservas confirmadas nas unidades de negócio argentinas em reais. Tudo por conta da instabilidade econômica enfrentada no país.

Além disso, desde 2018, as operações na Argentina dão prejuízo. No segundo trimestre deste ano, por exemplo, a perda ajustada ficou na casa de R$ 1,7 milhão, o que representou um aumento de 59,0% em relação ao mesmo período do ano passado.

Como o lucro líquido tem sido negativo há um tempo, o mercado não deve se impressionar se o resultado voltar a ser ruim no curto prazo.

E no longo prazo, a impressão do analista é que os ajustes fiscais feitos pelo atual presidente Mauricio Macri possam levar a uma queda no desemprego e aumenta da demanda por viagens.

Depois do anúncio do resultado das primárias na Argentina, as ações da CVC (CVCB3) tiveram queda de aproximadamente 1% e fecharam o pregão de ontem (14) cotadas em R$ 54,35. No ano, os papéis da companhia apresentam desvalorização de quase 12%.

Ainda assim, o Itaú BBA manteve a posição de desempenho conforme a média do mercado (market perform) para os papéis da CVC.

Quando a situação aperta até mesmo as gigantes de bebidas como a Ambev (ABEV3), sofrem. Na opinião dos analistas do Itaú BBA, o principal ponto da companhia é que aproximadamente 60% do segmento voltado à América do Sul (exceto Brasil) está concentrado na Argentina.

De acordo com os dados divulgados no último balanço, a receita líquida orgânica na região cresceu 10,6% no trimestre e passou a ser de R$ 2,140 bilhões.

Mas a expansão na receita líquida não foi acompanhada de crescimento no volume vendido. Pelo contrário. Esse indicador apresentou queda de 8,9% e terminou o segundo semestre do ano em 6,449 milhões de hectolitros.

Em seu balanço, a Ambev justificou que a situação macroeconômica na Argentina permanece "desafiadora com uma moeda desvalorizada e alta inflação acarretando em uma baixa confiança do consumidor".

Já em termos de potencial de geração de caixa (Ebitda), a divisão apresentou um crescimento orgânico de 1,9%, mas teve queda na margem de 2,9 pontos percentuais para 39,3%. Ou seja, houve perda na lucratividade operacional da empresa.

Na avaliação da Ambev, um dos pontos que ajudaram no crescimento orgânico foram a posição de hedge na Argentina, apesar do aumento das despesas de distribuição por conta da inflação e da desalavancagem operacional.

Depois do anúncio do resultado das primárias na Argentina, as ações da Ambev (ABEV3) tiveram queda de aproximadamente 2,4% e fecharam o pregão de ontem (14) cotadas em R$ 19,01. No ano, os papéis da companhia apresentam valorização de quase 23%.

Ainda assim, o Itaú BBA manteve a posição de desempenho conforme a média do mercado (market perform) para os papéis da Ambev.

Outro nome que aparece na lista como uma das empresas que tem uma parte do potencial de geração de caixa (Ebitda) atrelado às operações na Argentina é o Banco do Brasil.

A exposição ao país ocorre por meio do Banco Patagônia, do qual o banco brasileiro detém uma participação de 80%. Com isso, 8% do Ebitda e 4% da receita do BB são provenientes da instituição que tem sede em Buenos Aires.

Apesar de ter uma posição significativa na empresa, o analista da corretora Toro Investimentos, Lucas Carvalho me contou que a margem financeira bruta do banco brasileiro está atrelada ao mercado interno. E a expectativa é que ela volte a crescer com a retomada da economia e com o aumento da procura por crédito.

Outro ponto levantado por Carvalho é que o BB passa por um processo de desinvestimentos, como fez com a venda de participações na IRB e Neoenergia.

E o analista destacou que há a possibilidade de que o banco diminua o percentual que detém na instituição argentina ou que até mesmo opte por liquidar o montante.

Nesse caso, a principal dificuldade estaria em fazer o "valuation", a avaliação da companhia para determinar o seu valor. O problema é que o banco pode se desvalorizar diante da situação econômica delicada no país.

Depois do anúncio do resultado das primárias na Argentina, as ações do Banco do Brasil (BBAS3) tiveram queda de aproximadamente 2,4% e fecharam o pregão de ontem (14) cotadas em R$ 46,15. No ano, os papéis da companhia apresentam uma valorização pequena de cerca de 2%.

Apesar da exposição que as empresas citadas apresentam na Argentina, o investidor não deve tomar nenhuma atitude precipitada por agora. Como o resultado do primeiro turno das eleições deve sair apenas no fim de outubro, muita água ainda pode rolar.

Ontem (14) mesmo o presidente Macri disse que teve uma conversa com o candidato da oposição, Alberto Fernández. Na ocasião, o opositor "se comprometeu a colaborar em todo o possível para que este processo eleitoral e a incerteza política que ele gera afetem o menos possível a economia dos argentinos".

Diante de um ambiente de instabilidade no mundo e na Argentina, o melhor mesmo que o investidor pode fazer é se proteger, seja diversificando os seus investimentos, seja por meio de investimento em seguros como ouro e dólar.

Afinal, como contou ontem o Eduardo Campos em sua matéria, o primeiro passo para qualquer investidor é sobreviver ao mercado e aos seus solavancos.

3 de agosto de 2022 - 15:47

3 de agosto de 2022 - 15:47

MARKET MAKERS

3 de agosto de 2022 - 14:35

3 de agosto de 2022 - 14:35

SÓ O AMOR…

3 de agosto de 2022 - 11:36

3 de agosto de 2022 - 11:36

DESVIANDO DO FOGO

2 de agosto de 2022 - 15:48

2 de agosto de 2022 - 15:48

CRIPTO-GUERRA

2 de agosto de 2022 - 11:41

2 de agosto de 2022 - 11:41

EXCLUSIVO

2 de agosto de 2022 - 11:39

2 de agosto de 2022 - 11:39

PONTES DESTRUTÍVEIS

29 de julho de 2022 - 8:03

29 de julho de 2022 - 8:03

DE OLHO NA BOLSA

22 de julho de 2022 - 7:24

22 de julho de 2022 - 7:24

ESQUENTA DOS MERCADOS

21 de julho de 2022 - 7:21

21 de julho de 2022 - 7:21

Esquenta dos mercados

15 de julho de 2022 - 7:06

15 de julho de 2022 - 7:06

DE OLHO NA BOLSA

20 de maio de 2022 - 8:11

20 de maio de 2022 - 8:11

DE OLHO NA BOLSA

17 de maio de 2022 - 13:29

17 de maio de 2022 - 13:29

DESTAQUE NEGATIVO DO DIA

17 de maio de 2022 - 11:49

17 de maio de 2022 - 11:49

SEU DIA EM CRIPTO

16 de maio de 2022 - 11:16

16 de maio de 2022 - 11:16

SEU DIA EM CRIPTO

15 de maio de 2022 - 10:20

15 de maio de 2022 - 10:20

SEU DIA EM CRIPTO

21 de abril de 2022 - 11:54

MERCADOS HOJE

1 de fevereiro de 2022 - 11:58

1 de fevereiro de 2022 - 11:58

BITCOIN (BTC) HOJE

31 de janeiro de 2022 - 11:46

31 de janeiro de 2022 - 11:46

BITCOIN (BTC) HOJE

28 de janeiro de 2022 - 9:56

28 de janeiro de 2022 - 9:56

semana em cripto

27 de janeiro de 2022 - 13:28

27 de janeiro de 2022 - 13:28

BITCOIN (BTC) HOJE