O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Ações das empresas do grupo, como AB InBev, Kraft Heinz e Burger King perderam valor. Investidores questionam capacidade de empresas de conquistar o consumidor e crescer após temporada de cortes de custos.

Não está fácil para ninguém. Nem para a 3G Capital, ícone de uma geração de empresários e símbolo de sucesso do empreendedorismo brasileiro, que agora enfrenta críticas e questionamentos sobre seu modelo de gestão.

Uma das dúvidas que pairam é se a cultura da empresa, baseada no corte de custos e na eficiência, consegue se adaptar a um ambiente de negócios em que a inovação e os novos produtos vêm ganhando espaço das marcas tradicionais, como as detidas pelo portfólio de companhias com o modelo 3G: AB InBev, Kraft Heinz e Restaurant Brands.

O mercado vem dando o seu recado de descontentamento. No ano passado, as ações dessas empresas tiveram desvalorizações significativas, refletindo a desconfiança dos investidores sobre a capacidade de as companhias crescerem de forma orgânica.

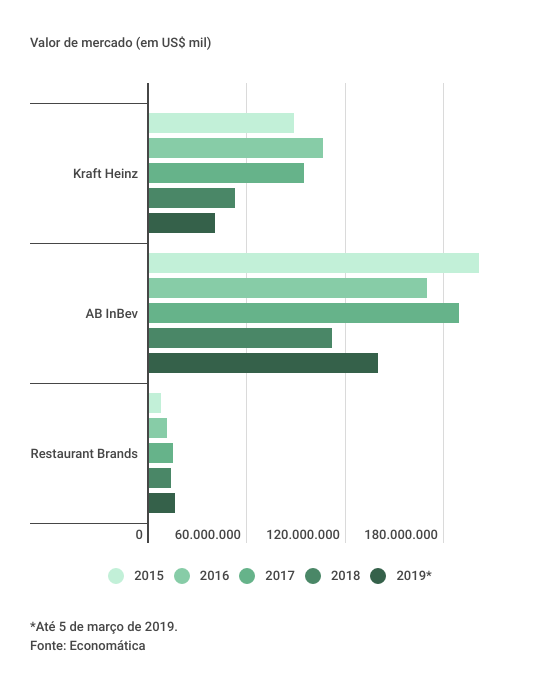

Em 2018, o valor de mercado da Kraft Heinz caiu 44%, o da AB InBev escorregou 41% e o da Restaurant Brands (holding de restaurantes dona do Burger King, Tim Hortons e Popeye’s) reduziu-se 10%, segundo dados da Economatica.

Neste ano, os papéis da cervejeira e da rede de restaurantes se recuperam, com altas de 25% e 19% até o dia 5. Mas os da gigante do setor de alimentação continuam afundando: o valor de mercado da Kraft Heinz caía 23% até a mesma data.

Vale lembrar que AB InBev não é do portfólio de investidas da 3G (como são Kraft Heinz e Restaurant Brands), e sim investimento de três dos cinco sócios da 3G, Jorge Paulo Lemann, Carlos Alberto Sicupira e Marcel Telles. Mas a filosofia de gestão é a mesma.

Leia Também

O que vem pesando é, em parte, o modo de operação da 3G, baseado na escolha de companhias estáveis e com marcas fortes, mas com pesadas estruturas de custos. Aí entra a expertise do grupo comandado por Lemann: cortam-se os custos de tudo o que não gera valor e buscam-se ganhos e sinergia por meio de aquisições. No entanto, após as melhorias, vem o desafio de crescer.

Nessa seara é que a coisa vem se mostrando mais complicada. E aí está outra parte da questão, talvez até mais relevante do que o questionamento ao modelo 3G: as mudanças no mundo do consumo. Enquanto a AB InBev vem enfrentando a competição das cervejas artesanais, a Kraft Heinz e mesmo o Burger King estão tendo que lidar com a busca por alimentos frescos e menos industrializados.

E, no caso da Kraft Heinz, com a crescente competição de marcas próprias de supermercados e com consumidores menos a dispostos a gastar mais com marcas conhecidas. Se, antes, conforme dito pelo próprio Lemann, era só comprar uma companhia com marcas líderes e administrá-la eficientemente, agora o desafio parece ser conquistar o consumidor.

Outro ponto de questionamento de analistas passou a ser a constante pressão por custos baixos, que teria sido excessiva. Cristalizou-se a opinião de que a filosofia 3G acabou investindo pouco nas marcas das empresas, levando-as a perder mercado. Recentemente, a Kraft Heinz teve que reavaliar as suas marcas – para menos.

No dia 21 de fevereiro, ao divulgar os resultados do quarto trimestre de 2018, a Kraft Heinz surpreendeu os investidores com uma baixa contábil de US$ 15,4 bilhões, resultante da reavaliação de ativos (por conta do teste de “impairment”) de algumas unidades e de marcas da Kraft e Oscar Meyer.

Para piorar, a companhia também tornou público que havia sido notificada que a Securities and Exchange Commission (SEC) havia iniciado uma investigação das práticas contábeis do departamento de vendas. Em função disso, a companhia registrou um aumento de custos de US$ 25 milhões nos produtos vendidos – levando os investidores a ficar com um pé atrás. No dia seguinte, veio o tombo de 27% das ações.

Após o episódio, o gestor Whitney Tilson – que geriu fundos com a filosofia de value investing por vinte anos, na Kase Capital – tratou o assunto em um email de sua atual empresa, a Kase Learning.

Para ele, todas as companhias de consumo que tradicionalmente se beneficiaram de escala estão sofrendo e continuarão a sofrer os impactos da tecnologia no marketing, produção e distribuição de seus produtos, num cenário em que há a entrada de muitos concorrentes e mudança de hábitos dos consumidores (como a desintermediação provocada pela venda pelo site da Amazon).

Ele se refere especificamente às companhias que atuam com CPG (consumer packaged goods), que equivale à nossa definição de bens não-duráveis: bebidas, alimentos, cigarros, roupas etc.

A situação tende a se agravar, acredita: “As companhias em pior posição são as que adotaram um modelo de private equity baseado em alta alavancagem, crescimento constante e baixo e corte de custos”. Justamente como o adotado pela 3G.

Ele vai além: “Haverá uma grande destruição de valor nos próximos cinco anos, independentemente do ambiente econômico”.

Tilson considera que o problema principal não é o modelo da 3G, mas sim os setores nos quais ela investiu. Para ele, os fundamentos não são positivos para todas as companhias tradicionais desses setores. “Acredito que a 3G avaliou mal quão difícil seria crescer”, afirmou.

David Kallás, professor do Insper, afirma que as pesquisas demonstram que múltiplos fatores contribuem para o êxito de uma companhia – e que nem sempre o modelo que funciona em uma garante um bom desempenho em outra: “A literatura sobre as companhias mostra que o sucesso geralmente vem de um conjunto de fatores. Portanto, não é possível atribuir o sucesso da Ambev, hoje AB InBev, exclusivamente ao modelo de gestão adotado pela 3G”.

O modelo que funcionou na cervejeira não necessariamente funciona na Kraft Heinz: “Mesmo para empresas do mesmo grupo, nem sempre é possível pegar uma estratégia e aplicar para todas as companhias”. Diferenças em outros aspectos – como o poder de barganha da companhia no ponto de venda (se há exclusividade do fabricante, como na venda de bebidas em bares, ou não) e o tipo de consumo (se é por impulso, como a cerveja, ou mais planejado) – podem auxiliar na explicação de por que a fórmula aparenta estar funcionando com menos eficiência na Kraft Heinz.

Outro ponto é que, na gestão empresarial, nada está garantido para sempre: “Nem sempre os fatores que levaram alguém ao sucesso até determinada parte do caminho continuarão a levar ao sucesso no futuro”, diz João Marcio Souza, CEO da Talenses Executive. Ele considera que os modelos de gestão, mesmo os de sucesso como o da 3G, podem ser revisitados em face a mudanças no ambiente de negócios e sofrer ajustes para incorporar outras agendas, como a inovação.

Para ele, o time de gestores formado na cultura 3G tem experiência e recursos para repensar as atividades. Caberia aos líderes olhar para dentro de casa e analisar se é necessário promover algum ajuste na cultura para fazer face aos novos desafios de mercado. Em empresas obsessivas com custos e eficiência, geralmente o espaço para inovação (que pode implicar em fracassos, e não só em sucessos) é menor.

Além de lidar com os novos hábitos de consumo, as companhias do grupo terão que enfrentar a tarefa de reter e atrair talentos, diz Souza. No modelo 3G, sobressaíram-se os profissionais com excelente formação acadêmica, focados em resultados e que buscavam desenvolvimento acelerado – o que se tornou possível graças a estratégia de aquisições. “Como será a retenção desses profissionais num ambiente de crescimento mais modesto?”, pergunta Souza.

Outro ponto é a atração de talentos, considera o executivo. Enquanto as gerações que fizeram a cultura de “ame-a ou deixe-a” da 3G estavam voltadas aos resultados e admitiam trabalhar em ambientes mais competitivos e agressivos, as novas gerações têm uma necessidade de trabalhar com um propósito e alinhadas às suas convicções, sejam elas ligadas à ecologia e à sustentabilidade ou a outras causas que podem trazer melhoras ao mundo.

Aparentemente, os empresários da 3G parecem estar escutando o recado do mercado e vem buscando entender melhor as novas tendências por meio de iniciativas como o grupo de inovação Zx Ventures, da AB InBev, criado em 2015 e que investe em e-commerce e testa cervejas artesanais e caseiras.

Mas as mudanças de cultura organizacional levam tempo, especialmente em organizações de grande porte. E, em geral, requerem não apenas uma decisão convicta dos controladores das empresas, mas também a mudança de executivos aferrados às crenças antigas. “Líderes direcionam a cultura, e a cultura direciona o restante”, diz Souza. Resta saber se o ritmo da mudança será condizente com a velocidade de inovações do mercado.

9 de agosto de 2026 - 9:05

9 de agosto de 2026 - 9:05

CÂMBIO

8 de agosto de 2026 - 9:00

8 de agosto de 2026 - 9:00

Conteúdo Empiricus

8 de agosto de 2026 - 8:41

8 de agosto de 2026 - 8:41

NOVO INDICADOR

7 de agosto de 2026 - 17:29

7 de agosto de 2026 - 17:29

AÇÃO CAIU MAIS DE 10%

7 de agosto de 2026 - 14:00

7 de agosto de 2026 - 14:00

Conteúdo Empiricus

7 de agosto de 2026 - 12:37

7 de agosto de 2026 - 12:37

JUNTE-SE A ELES

7 de agosto de 2026 - 6:30

7 de agosto de 2026 - 6:30

FII DO MÊS

6 de agosto de 2026 - 19:58

6 de agosto de 2026 - 19:58

TRIMESTRE DOS SONHOS

6 de agosto de 2026 - 11:39

6 de agosto de 2026 - 11:39

COM FOME DE AQUISIÇÃO

5 de agosto de 2026 - 12:53

5 de agosto de 2026 - 12:53

AÇÕES SALTAM 10% APÓS BALANÇO

4 de agosto de 2026 - 16:30

4 de agosto de 2026 - 16:30

FIM DE UMA ERA

4 de agosto de 2026 - 12:36

4 de agosto de 2026 - 12:36

AÇÃO DO MÊS

4 de agosto de 2026 - 9:05

4 de agosto de 2026 - 9:05

CRÉDITO PRIVADO

3 de agosto de 2026 - 12:50

3 de agosto de 2026 - 12:50

PERSPECTIVA NEGATIVA

2 de agosto de 2026 - 17:05

2 de agosto de 2026 - 17:05

ENTENDA O QUE FAZER

2 de agosto de 2026 - 13:35

2 de agosto de 2026 - 13:35

GESTOR DIZ ONDE INVESTIR

1 de agosto de 2026 - 17:05

1 de agosto de 2026 - 17:05

VEJA QUATRO AÇÕES PARA COMPRAR AGORA

1 de agosto de 2026 - 15:00

1 de agosto de 2026 - 15:00

O QUE MEXEU COM O IBOVESPA NA SEMANA

31 de julho de 2026 - 18:17

31 de julho de 2026 - 18:17

BALANÇO DO MÊS

31 de julho de 2026 - 13:44

DESTAQUES DA BOLSA