Investidor gosta de liquidez e baixo risco. Pena que só conhece a Poupança

Pesquisa evidencia o longo caminho da educação financeira no país, pois 70% dos brasileiros deixam seu dinheiro em um dos piores tipos de investimento

Fazer sobrar algum no fim do mês é tarefa árdua e ninguém discorda disso. Agora, tratar mal o dinheiro é inaceitável. Todos conhecem a máxima “dinheiro não aceita desaforo”, mas parecem se esquecer disso quando o assunto é o próprio bolso.

Praticamente sete em cada dez poupadores/investidores destina seu suado dinheiro à caderneta de poupança. Isso mesmo, 69,3% dos brasileiros que conseguem ter uma sobra no orçamento deixam o dinheiro em uma das piores categorias possíveis de investimento.

Esse é o quadro mostrado por uma pesquisa feita pela Confederação Nacional de Dirigentes Lojistas (CNDL) e o Serviço de Proteção ao Crédito (SPC Brasil) em parceria com a Comissão de Valores Mobiliários (CVM).

Lendo o documento tive vontade de começar uma campanha: Para cada real depositado na poupança, um golfinho morre! Será que com esse impacto visual da morte de bichinhos fofos conseguiríamos alguma melhora?

Campanhas e brincadeiras à parte, o documento evidencia a urgência e o longo caminho que temos de percorrer em termos de educação financeira para toda a população, independentemente de classe social, escolaridade e idade, pois entre os mais jovem a poupança também é preferência entre 60,7%.

Leia Também

Horário de verão na bolsa? B3 vai funcionar por uma hora a mais a partir desta segunda-feira (3); entenda a mudança

Mega-Sena começa novembro encalhada e prêmio acumulado já passa dos R$ 40 milhões

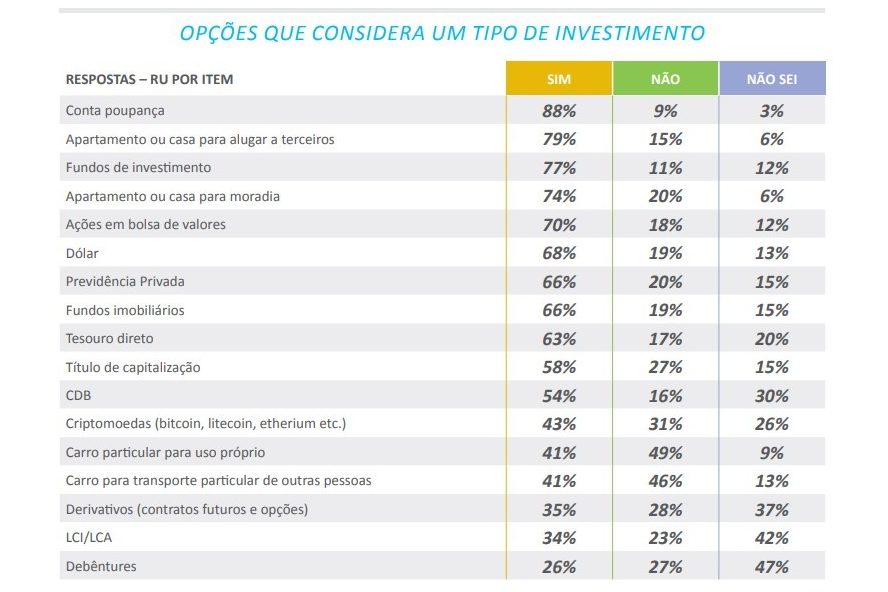

Seguindo na alocação dos recursos que sobram, 17% deixam o dinheiro na conta corrente, outros 17% guardam dinheiro em casa. 12% investem em fundos de previdência e o mesmo percentual em fundos de investimento. O Tesouro Direto é opção para apenas 9%, seguido pelo CDB, também com 9%. Imóveis, terrenos e lotes têm os mesmos 5% de preferência que a bolsa de valores. Percentual também destinado às LCIs e LCAs. Dólar fica com 4% e ouro 1%.

O que leva as pessoas a guardar dinheiro embaixo do colchão? Segundo a pesquisa, 60,8% dos consumidores que agem dessa forma alegam que podem utilizar os recursos no momento em que precisarem. Outros 28,9% acreditam que por ser pouco o valor, não valeria a pena colocá-lo no banco. E 18,7% pensam que é mais seguro.

Meu dinheiro aqui e agora

Essa preferência pela poupança conversa com outro dado da pesquisa. Na hora de escolher o tipo de investimento, 55% dos brasileiros que investem priorizam aplicações consideradas fáceis de resgatar e de baixo risco (52%).

Outros fatores citados por quem investe na poupança foram:

- a facilidade de compreensão (51%);

- não exigir tanta burocracia na hora de aplicar (50%);

- poder iniciar o investimento com aporte inicial baixo (38%);

- previsibilidade de retorno (38%);

- custos e taxas (37%).

- O Tesouro Direto e alguns fundos oferecem exatamente isso, mas apesar do crescimento nos últimos anos e das campanhas publicitárias pouca gente ainda sabe da existência dessas opções.

Seria a forma como o poupador (não) se informa?

Entre os brasileiros que investem suas reservas, a pesquisa mostra que 69,9% não têm o hábito buscar orientações que ajudem a tomar decisões sobre como investir. Apenas 30% têm o hábito de sempre buscar orientação sobre como e onde guardar seu dinheiro.

Desse grupo que não se informa, 69,6% escolhem as modalidades mais conhecidas de reserva financeira, enquanto 18,7% decidem sozinhos, com base na sua experiência e conhecimento e 9,6% delegam para terceiros. Percentual que aumenta para 22,2% na classe A/B.

“Por medo ou receio de agirem contra o que faz a maioria, muitos investidores escolhem a caderneta de poupança. Além disto, também pode atuar sobre estas pessoas o chamado ‘viés do status quo’ que pode provocar inércia e passividade, de maneira que muitos se prendem a escolhas tradicionais e pouco eficazes, ao invés de se informarem e buscarem melhores soluções de investimento”, diz o estudo.

CONTINUA DEPOIS DA PUBLICIDADECONTINUA DEPOIS DA PUBLICIDADE

Ou seria mesmo com quem ele se informa?

Entre os que que procuram orientação para decisões de como e onde investir, 53,4% consultam o gerente de banco. Percentual que aumenta para 74,1% entre os mais velhos e 70,7% na classe A/B.

Incentivos importam e apesar dos avanços, o modelo ainda vigente nos grandes bancos não prima pela oferta da melhor relação risco/retorno ao investidor. E estou sendo generoso, pois há casos que beiram a ilegalidade, como oferecer plano de previdência para um senhor de 80 anos (caso do meu avô) e operações compromissadas e planos de capitalização (vi isso acontecer com minha mãe e amigos).

Há um esforço das instituições tradicionais em informar melhor o correntista sobre produtos de investimento. E até iniciativas de redução de custo (o tal efeito XP). Mas a questão dos incentivos creio ainda precisa ser resolvida. Enquanto tiver a cultura de produto e meta, a inexperiência do cliente é a alegria do gerente.

A pesquisa, por outro lado, mostra a força da internet como fonte de informação. Os canais online foram citados por 44,6%, percentual que sobe a 63,1% entre os mais jovens. Os mais procurados são os sites especializados em educação financeira (50,7%), os sites de bancos (50,4%), os youtubers e influenciadores digitais (44,2%) e os sites de consultorias de investimentos e corretoras (29%).

Com se processa a escolha do investimento?

As justificativas para optar pela caderneta de poupança passam pela facilidade de sacar/ resgatar o dinheiro quando necessário (55,6%) e o fato de ser uma opção mais familiar (31,8%).

No caso da previdência privada, pesam a indicação do gerente do banco ou outros profissionais de investimento (49,7%) e a facilidade de sacar/resgatar o dinheiro quando necessário (19,2%).

A escolha dos fundos de investimento passa pela indicação do gerente do banco ou outros profissionais de investimento (51,6%) e pela possibilidade de poder ganhar mais ou ter alto retorno financeiro, mesmo correndo um pouco mais de risco (31,3%).

Para aqueles que decidem investir no Tesouro Direto, as justificativas envolvem a facilidade de sacar/resgatar o dinheiro quando necessário (40%) e a pesquisa feita em sites especializados ou sites de notícias na internet (35,5%).

Os investidores do CDB escolhem esta modalidade em virtude da indicação de profissionais (51,4%) e devido à facilidade de sacar o dinheiro quando necessário (28,7%).

Finalmente, quem opta pelo mercado de ações garante que a escolha se deve, principalmente, à possibilidade de ganhar mais, mesmo correndo riscos (55,2%) e à indicação de profissionais (28,9%).

Uma necessária mudança de costumes

Além de se informar pouco ou não se informar, a pesquisa mostra que, 60% dos investidores fazem sempre o mesmo tipo de aplicação. E 24% costumam copiar investimentos que as outras pessoas fazem, sem verificar se é o mais indicador para sua situação. As aplicações mais rejeitadas são criptomoedas (33%) e debêntures (28%).

Para o superintendente de Proteção e Orientação aos Investidores (SOI) da CVM, José Alexandre Vasco, a escolha da melhor modalidade deve resultar de uma análise cuidadosa e informada do investidor.

“Novos ativos e promessas de alta rentabilidade atraem a atenção do investidor, mas é importante que seja analisado se o produto é adequado aos objetivos do cliente, se sua situação financeira é compatível com o investimento e, principalmente, se ele tem o conhecimento necessário para compreender os riscos envolvidos”, afirmou Vasco em comunicado.

Canais de investimento

Entre aqueles que possuem reserva financeira, 70% investem diretamente na agência bancária, 36,1% utilizam o computador (desktop) e 28% se valem de aplicativos de celular (38,3% entre os mais jovens).

A questão da renda

Dos pesquisados, apenas 37,6% informaram o valor de seus investimentos, sendo que 17,2% guardam até R$ 500, com destaque nas classes C, D e E (20,7%) e 8,1% até R$ 5 mil.

Em outra questão, seis de cada dez brasileiros com reservas financeira tiveram de dispor de seus recursos nos últimos três meses (fatia que aumenta para 69,2% na Classe C/D/E), sendo que 21,7% precisaram usar por causa de um imprevisto, 16,6% para pagar dívidas, 12,7% para realizar uma compra e 12,1% para conseguir fechar as contas do mês.

A pesquisa abrange 12 capitais das cinco regiões brasileiras: São Paulo, Rio de Janeiro, Belo Horizonte, Porto Alegre, Curitiba, Recife, Salvador, Fortaleza, Brasília, Goiânia, Manaus e Belém. Juntas, essas cidades somam aproximadamente 80% da população residente nas capitais. A amostra, de 680 casos, foi composta por pessoas com idade superior ou igual a 18 anos, de ambos os sexos e de todas as classes sociais. A margem de erro é de 3,8 pontos percentuais a uma margem de confiança de 95%.

COMPARTILHAR

Caixa abre apostas para a Mega da Virada 2025 — e não estranhe se o prêmio chegar a R$ 1 bilhão

Premiação histórica da Mega da Virada 2025 é estimada inicialmente em R$ 850 milhões, mas pode se aproximar de R$ 1 bilhão com mudanças nas regras e aumento na arrecadação

Quina acumula de novo e promete pagar mais que a Mega-Sena hoje — e a Timemania também

Além da Lotofácil e da Quina, a Caixa sorteou na noite de sexta-feira a Lotomania, a Dupla Sena e a Super Sete

Lotofácil fecha outubro com novos milionários em São Paulo e na Bahia

Cada um dos ganhadores da Lotofácil 3527 vai embolsar mais de R$ 2 milhões. Ambos recorreram a apostas simples, ao custo de R$ 3,50. Próximo sorteio ocorre hoje.

Na máxima histórica, Ibovespa é um dos melhores investimentos de outubro, logo atrás do ouro; veja o ranking completo

Principal índice da bolsa fechou em alta de 2,26% no mês, aos 149.540 pontos, mas metal precioso ainda teve ganho forte, mesmo com realização de ganhos mais para o fim do mês

Como é e quanto custa a diária na suíte do hotel de luxo a partir do qual foi executado o “roubo do século”

Usado por chefes de Estado e diplomatas, o Royal Tulip Brasília Alvorada entrou involuntariamente no radar da Operação Magna Fraus, que investiga um ataque hacker de R$ 813 milhões

Galípolo sob pressão: hora de baixar o tom ou manter a Selic nas alturas? Veja o que esperar da próxima reunião do Banco Central

Durante o podcast Touros e Ursos, Luciano Sobral, economista-chefe da Neo Investimentos, avalia quais caminhos o presidente do Banco Central deve tomar em meio à pressão do presidente Lula sobre os juros

A agonia acabou! Vai ter folga prolongada; veja os feriados de novembro

Os feriados de novembro prometem aliviar a rotina: serão três datas no calendário, mas apenas uma com chance de folga prolongada

Uma suíte de luxo perto do Palácio da Alvorada, fuga para o exterior e prisão inesperada: o que a investigação do ‘roubo do século’ revelou até agora

Quase quatro meses após o ataque hacker que raspou R$ 813 milhões de bancos e fintechs, a Polícia Federal cumpriu 42 mandados de busca e apreensão e 26 de prisão

Essa combinação de dados garante um corte da Selic em dezembro e uma taxa de 11,25% em 2026, diz David Beker, do BofA

A combinação entre desaceleração da atividade e arrefecimento da inflação cria o ambiente necessário para o início do ciclo de afrouxamento monetário ainda este ano.

O último “boa noite” de William Bonner: relembre os momentos marcantes do apresentador no Jornal Nacional

Após 29 anos na bancada, William Bonner se despede do telejornal mais tradicional do país; César Tralli assume a partir de segunda-feira (3)

O que falta para a CNH sem autoescola se tornar realidade — e quanto você pode economizar com isso

A proposta da CNH sem autoescola tem o potencial de reduzir em até 80% o custo para tirar a habilitação no Brasil e está próxima de se tornar realidade

Doces ou travessuras? O impacto do Halloween no caixa das PMEs

De origem estrangeira, a data avança cada vez mais pelo Brasil, com faturamento bilionário para comerciantes e prestadores de serviços

Bruxa à solta nas loterias da Caixa: Mega-Sena termina outubro encalhada; Lotofácil e Quina chegam acumuladas ao último sorteio do mês

A Mega-Sena agora só volta em novembro, mas a Lotofácil e a Quina têm sorteios diários e prometem prêmios milionários para a noite desta sexta-feira (31).

Caixa encerra pagamentos do Bolsa Família de outubro nesta quinta (31) para NIS final 0

Valor médio do benefício é de R$ 683,42; Auxílio Gás também é pago ao último grupo do mês

Não é só o consumidor que sofre com golpes na Black Friday; entenda o que é a autofraude e seus riscos para o varejo

Com o avanço do e-commerce e o aumento das transações durante a Black Friday, cresce também o alerta para um tipo de golpe cometido por consumidores

O que muda com a aprovação da MP do setor elétrico na Câmara? Confira os principais pontos

A Câmara dos Deputados aprovou, em votação simbólica, o texto principal da MP 1.304, que define novas diretrizes para o setor elétrico. Alguns pontos considerados mais polêmicos foram destacados e votados em separado

Mais da metade das empresas na América Latina está bastante exposta a riscos climáticos, cada vez mais extremos, diz Moody’s

Eventos extremos estão aumentando, intensificando os prejuízos, e tornam as empresas um risco crescente de crédito.; Seguros não são o suficiente para proteger as companhias

Ele começou lavando pratos e hoje é o dono da empresa mais valiosa da história

De lavador de pratos a bilionário da tecnologia, Jensen Huang levou a Nvidia a se tornar a empresa mais valiosa do mundo, ultrapassando os US$ 5 trilhões com a revolução da inteligência artificial

A Argentina vive seu momento “Plano Real”, e poucos parecem estar botando fé nisso, diz gestora

Segundo a gestora RPS Capital, a Argentina tem todos os elementos que colaboraram para o boom dos ativos brasileiros depois do Plano Real

Jogo do bicho na Netflix: como a expansão das bets abalou a maior loteria ilegal do mundo

Do Barão de Drummond ao “tigrinho”, a história do jogo que ensinou o Brasil a apostar e perdeu espaço para as bets

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP