O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Depois de dois meses de saques, não residente retomou a compra de dívida pública

O investidor estrangeiro foi comprador líquido de dívida pública brasileira no mês de outubro, algo que não acontecia desde julho. No entanto, o montante foi tímido, na casa dos R$ 10 bilhões, ante uma saída de quase R$ 30 bilhões nos últimos dois meses.

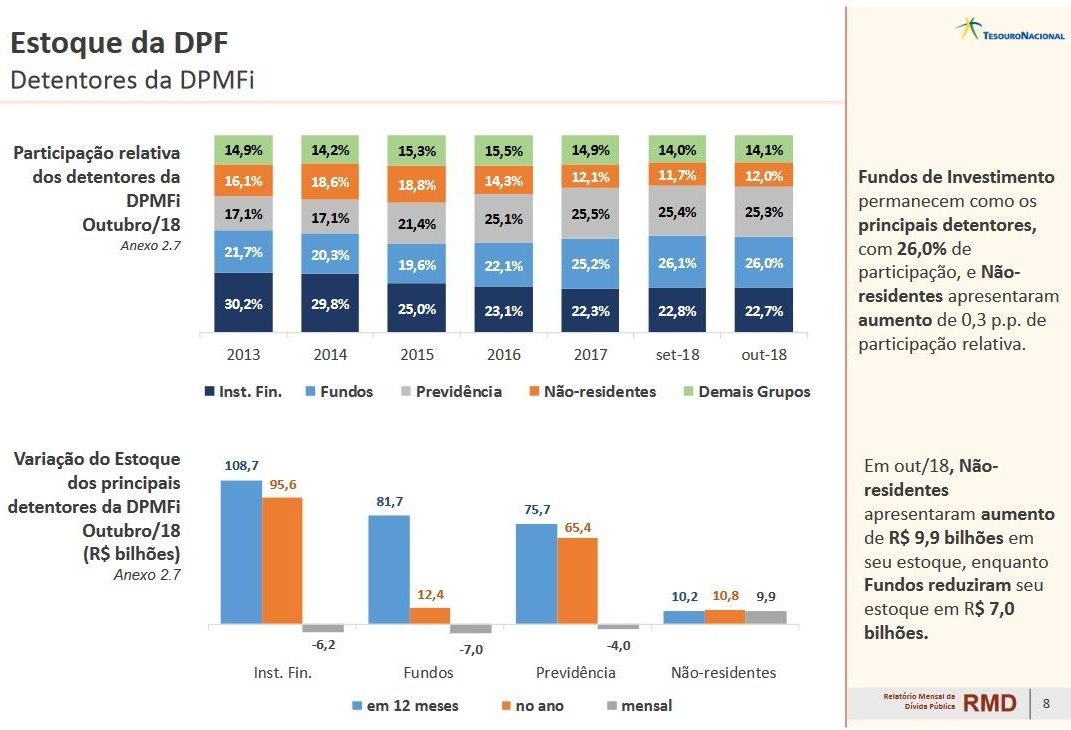

Com essa compra, a fatia do não residente na dívida pública subiu de 11,7% para 12%, ou o equivalente a R$ 433 bilhões. O percentual, no entanto, segue oscilando entre os menores desde 2011.

Segundo o coordenador-geral de Operações da Dívida Pública, Luis Felipe Vital, o mês de outubro foi de aversão a risco para mercados emergentes, mas o Brasil se destacou por uma performance melhor que a apresentada pelos seus pares.

“Aqui houve redução das incertezas eleitorais e isso provocou redução das taxas longas”, disse Vital.

Segundo Vital, é natural que haja fluxo de não residente para o país quando há redução na percepção de risco.

Leia Também

Olhando o comportamento dos demais detentores, todas as principais categorias reduziram participação. Os fundos de investimento de 26,14%, para 25,99%, ou R$ 941 bilhões. As instituições de previdência diminuíram de 25,35%, para 25,29%, ou R$ 916 bilhões. E as instituições financeiras reduziram a fatia de 22,79%, para 22,66%, o que equivale a R$ 820 bilhões.

Na passagem de setembro para outubro a dívida pública mobiliária federal interna caiu 0,17%, para R$ 3,622 trilhões. A dívida pública total, que inclui a parcela externa, cedeu 0,44%, a R$ 3,763 trilhões. Pela meta do Plano Anual de Financiamento (PAF), a dívida deve encerrar 2018 oscilando entre R$ 3,78 trilhões e R$ 3,98 trilhões.

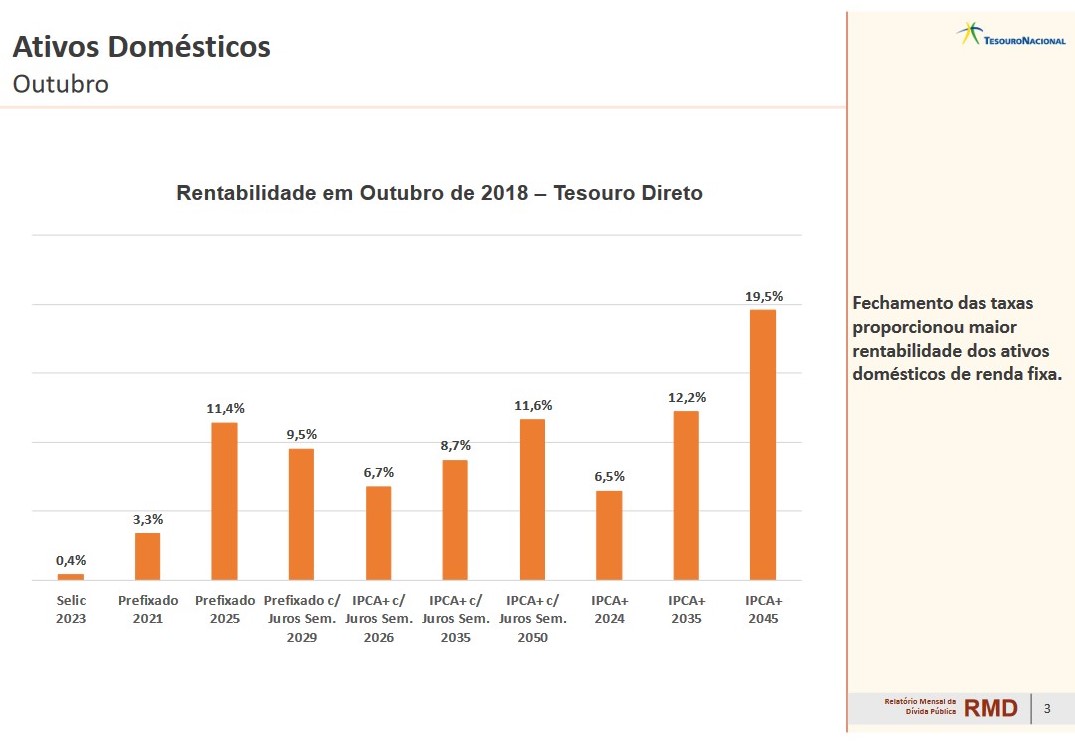

A melhora na percepção de risco dos investidores resultou em uma queda de 150 pontos-base na curva de juros, movimento muito forte segundo Vital. E esse fechamento da curva proporcionou forte rentabilidade nos títulos do Tesouro Direto, com a maioria dos ativos apresentando rentabilidade superior a 10%. Papéis mais longo chegaram a ter retornos próximos de 20%.

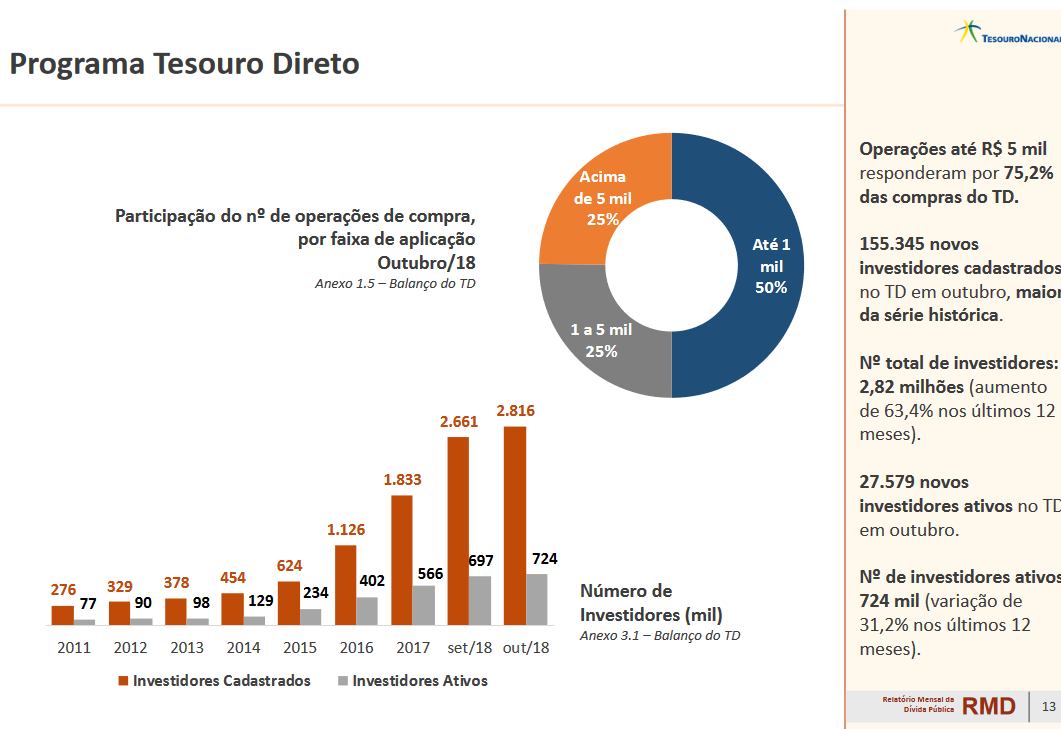

Ainda no Tesouro Direto, Vital destacou as compras de até R$ 5 mil, que responderam por 75,2% do total, mostrando a popularização do programa entre pequenos investidores.

Agora em novembro, diz Vital, o cenário para emergentes ainda mostra que várias incertezas persistem e reduzem a atratividade.

“Mas de forma geral, no mercado doméstico, não estamos sendo afetados por isso, tanto que a curva de juros tem queda marginalmente”, diz Vital.

Com esse quadro, o Tesouro tem conseguido manter a sua estratégia de emitir prefixados e reduzir a emissão de ativos com taxas flutuantes. Segundo Vital, o Tesouro respeita as condições de mercado.

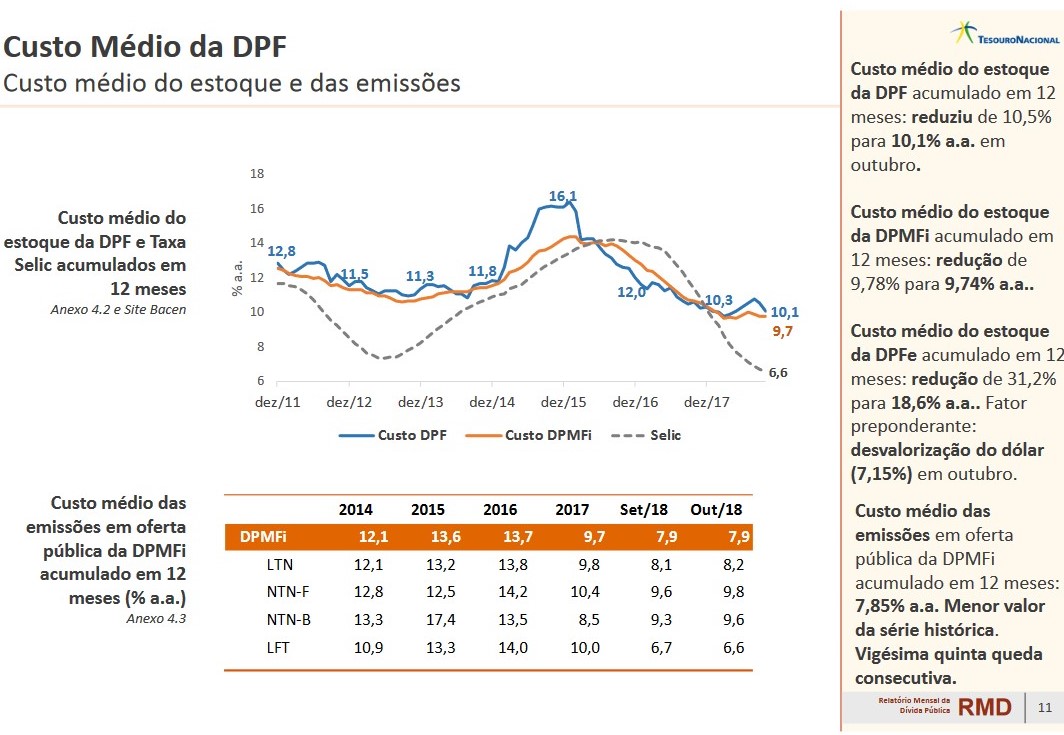

Outro ponto destaco por Vital é a queda nas taxas dos títulos prefixados. A NTN-F como vencimento em 2019, por exemplo, caiu de 11,79% no fim de setembro para 10,54% no fim de outubro. E na semana passada, a taxa já tinha caído a 9,99%.

“Os prefixados estão abaixo de 10%, algo que não víamos desde abril/maio deste ano”, disse Vital.

CONTINUA DEPOIS DA PUBLICIDADECONTINUA DEPOIS DA PUBLICIDADE

Questionado sobre a possibilidade de o Tesouro fazer operação no mercado internacional, Vital explicou que a principal condição é a existência de um mercado bastante favorável para emissão.

O Tesouro faz emissões de caráter qualitativo, ou seja, para ajudar a dar referência de preços ao setor privado nas suas eventuais emissões.

“No cenário emergente, de forma geral, não vemos melhora compatível com uma emissão qualitativa”, disse Vital.

Dentro da dívida interna, os papéis com taxa flutuante, notadamente as LFTs, indexadas à Selic, ganharam participação, saindo de 35,5% para 36,27%. Já os ativos prefixados, como as LTNs, recuaram de 35% para 33,48%. Os papéis indexados aos índices de preços subiram marginalmente, de 29% para 29,42% no mês passado.

O Tesouro também atualiza mensalmente o custo de carregar esses trilhões de dívida. O custo médio acumulado em 12 meses foi de 9,74% em outubro recuando de 9,78% em setembro.

A inflação é um dos principais indexadores da dívida pública, assim como a taxa Selic. Então, quanto maior a inflação e maior o juro, mais “cara” a dívida brasileira. Para dar uma ideia, o custo da dívida chegou a ultrapassar 16% no fim de 2015 e começo de 2016. Aqui as taxas de juros reais também importam.

O custo médio de emissão em mercado caiu pelo 25º mês consecutivo e marcou 7,85% no mês passado, menor valor da série histórica iniciada em 2010. O custo de emitir uma NTN-B fechou o mês em 9,6%, acima dos 9,3% de setembro. Mas esse custo já chegou a passar dos 17% no fim de 2015. Já o custo de emissão de uma LFT caiu de 6,67% para 6,56%.

2 de agosto de 2026 - 10:42

2 de agosto de 2026 - 10:42

O QUE BOMBOU

2 de agosto de 2026 - 10:00

2 de agosto de 2026 - 10:00

Conteúdo Empiricus

2 de agosto de 2026 - 6:13

2 de agosto de 2026 - 6:13

ATENÇÃO, ESTUDANTES!

1 de agosto de 2026 - 14:00

1 de agosto de 2026 - 14:00

Conteúdo BTG Pactual

1 de agosto de 2026 - 12:30

1 de agosto de 2026 - 12:30

MERCADO IMOBILIÁRIO

1 de agosto de 2026 - 6:30

1 de agosto de 2026 - 6:30

PROGRAMAS SOCIAIS

31 de julho de 2026 - 15:42

31 de julho de 2026 - 15:42

NOVIDADES NO ENTRETENIMENTO

31 de julho de 2026 - 14:30

31 de julho de 2026 - 14:30

SALÁRIO DE CEO?

31 de julho de 2026 - 12:19

31 de julho de 2026 - 12:19

DOM PEDRO ESTARIA EM CHOQUE?

31 de julho de 2026 - 6:52

31 de julho de 2026 - 6:52

SOLIDÃO? QUE NADA!

31 de julho de 2026 - 5:38

31 de julho de 2026 - 5:38

AGENDA MENSAL DOS BENEFÍCIOS

30 de julho de 2026 - 17:02

30 de julho de 2026 - 17:02

OLHE PARA CIMA

30 de julho de 2026 - 16:33

30 de julho de 2026 - 16:33

PRÓXIMO GRANDE SUCESSO?

30 de julho de 2026 - 15:55

30 de julho de 2026 - 15:55

POLÍTICA MONETÁRIA

30 de julho de 2026 - 12:05

30 de julho de 2026 - 12:05

O QUE OS GRINGOS VEEM

30 de julho de 2026 - 7:15

30 de julho de 2026 - 7:15

MÁQUINA DE MILIONÁRIOS

29 de julho de 2026 - 14:41

29 de julho de 2026 - 14:41

REPÕE A INFLAÇÃO

29 de julho de 2026 - 13:45

29 de julho de 2026 - 13:45

CACHÊ BAIXO

29 de julho de 2026 - 10:38

29 de julho de 2026 - 10:38

CARDÁPIO AMPLIADO

29 de julho de 2026 - 10:18

29 de julho de 2026 - 10:18

NO FUTURO...