O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Por que a aquisição da Desktop (DESK3) pela Claro faz sentido para a compradora e até onde pode ir a Microcap

O grande destaque da Bolsa nos últimos dias é a Desktop (DESK3), que, segundo notícias, está em conversas para ser adquirida pela Claro.

A novidade foi muito bem recebida pelos assinantes do Microcap Alert, que mantém DESK3 como uma das maiores posições da carteira há algum tempo.

A grande dúvida neste momento é se, depois de subir mais de 50% em três semanas, ainda existe espaço para valorização. A minha resposta para essa pergunta é sim, e vou mostrar o motivo.

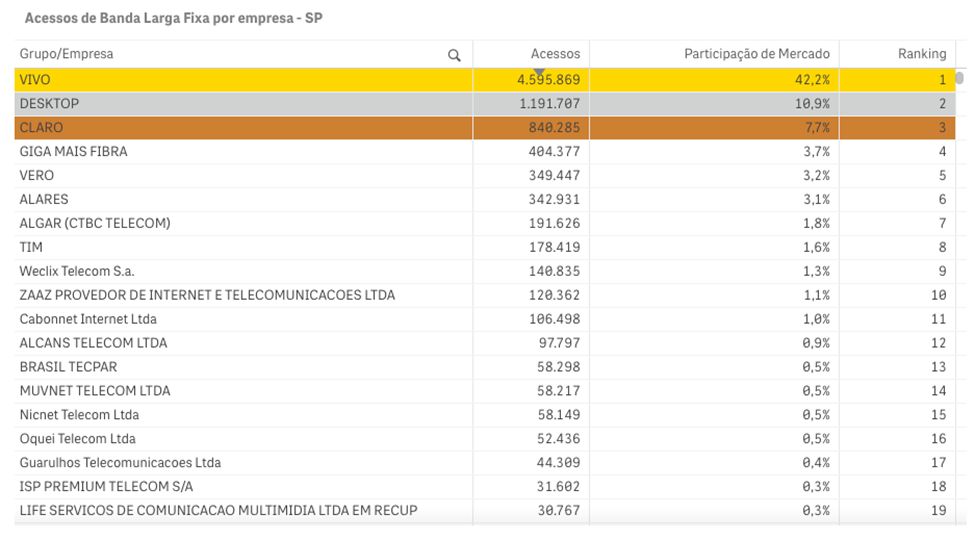

A Desktop é a maior provedora independente de internet (ISP) do Estado de São Paulo. Além de uma infraestrutura de rede de fibra muito moderna, a companhia está presente em uma região bastante promissora em termos de crescimento e renda.

Foi por isso, inclusive, que, no ano passado, a Vivo também se interessou pela Desktop, mas as conversas não avançaram, provavelmente pela falta de consenso sobre o preço, e talvez porque a Desktop tinha um menor apelo para a gigante.

Isso porque a Vivo já é, de longe, a maior operadora de fibra do Estado de São Paulo, e a compra da Desktop seria pouco transformacional para ela. Para a Claro, a história é bem diferente.

Leia Também

Apesar de estar praticamente empatada com a Vivo como a maior provedora de banda larga do Estado de São Paulo, boa parte da rede da Claro ainda é de cabos de cobre. Quando consideramos apenas a tecnologia de fibra (FTTH, ou fiber to the home), a Claro é apenas a terceira colocada, atrás justamente da Desktop.

Fonte: Anatel

A aquisição não apenas tornaria a Claro a maior provedora de banda larga do Estado, como reduziria a distância para a Vivo em infraestrutura de fibra e a deixaria bem mais preparada para serviços futuros que só poderão ser oferecidos para clientes com tecnologia de FTTH – como conexões acima de 1 Gbps.

Diferente da Vivo, a Claro tem mais incentivos para comprar a ISP; o problema é: até quanto ela topa pagar?

Segundo a reportagem, o controlador da Desktop, o fundo de private equity HIG, estaria buscando um valuation de até 8x Ebitda, o que significa algo próximo de R$ 30 para cada DESK3, que fechou o pregão de ontem negociando por cerca de R$ 13.

Dadas as condições de mercado, a taxa de juros elevada e a desaceleração de adições de clientes nos últimos meses, esse nos parece um múltiplo difícil de ser aceito pela Claro.

Por outro lado, as negociações com a Vivo no ano passado também mostraram que os controladores não estão dispostos a vender Desktop por qualquer preço.

Alguma experiência de mercado e observação de deals recentes (como o da Brasil Tecpar, em janeiro) me diz que um valuation de 6x Ebitda, em torno de R$ 20/ação, poderia incitar maior convergência entre as duas partes.

Até lá, estamos falando de um potencial de mais de 50% de alta para DESK3, e mesmo que o negócio não seja fechado, permaneceremos como acionistas da melhor ISP do país, com grande potencial de crescimento assim que os juros voltarem a cair no ano que vem.

Desktop está na carteira do Microcap Alert, que já sobe mais de 30% no ano e conta com outras ações com grande potencial de valorização pela frente. Você pode conferir mais sobre a série aqui.

Um abraço e até a próxima semana!

16 de julho de 2026 - 8:21

16 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

15 de julho de 2026 - 19:58

15 de julho de 2026 - 19:58

EXILE ON WALL STREET

15 de julho de 2026 - 8:14

15 de julho de 2026 - 8:14

O MELHOR DO SEU DINHEIRO

14 de julho de 2026 - 8:46

14 de julho de 2026 - 8:46

O MELHOR DO SEU DINHEIRO

14 de julho de 2026 - 7:37

14 de julho de 2026 - 7:37

INSIGHTS ASSIMÉTRICOS

13 de julho de 2026 - 8:18

13 de julho de 2026 - 8:18

O MELHOR DO SEU DINHEIRO

12 de julho de 2026 - 8:00

12 de julho de 2026 - 8:00

PLANO A

10 de julho de 2026 - 8:16

10 de julho de 2026 - 8:16

O MELHOR DO SEU DINHEIRO

10 de julho de 2026 - 7:29

10 de julho de 2026 - 7:29

SEXTOU COM O RUY

9 de julho de 2026 - 9:35

9 de julho de 2026 - 9:35

O MELHOR DO SEU DINHEIRO

8 de julho de 2026 - 19:59

8 de julho de 2026 - 19:59

EXILE ON WALL STREET

8 de julho de 2026 - 8:36

8 de julho de 2026 - 8:36

O MELHOR DO SEU DINHEIRO

7 de julho de 2026 - 8:45

7 de julho de 2026 - 8:45

O MELHOR DO SEU DINHEIRO

7 de julho de 2026 - 7:27

7 de julho de 2026 - 7:27

INSIGHTS ASSIMÉTRICOS

6 de julho de 2026 - 19:03

6 de julho de 2026 - 19:03

IA NA PRÁTICA

6 de julho de 2026 - 8:32

6 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

5 de julho de 2026 - 8:00

5 de julho de 2026 - 8:00

TRILHAS DE CARREIRA

4 de julho de 2026 - 9:22

4 de julho de 2026 - 9:22

SEU DINHEIRO LIFESTYLE

3 de julho de 2026 - 9:41

3 de julho de 2026 - 9:41

O MELHOR DO SEU DINHEIRO

3 de julho de 2026 - 7:04

3 de julho de 2026 - 7:04

SEXTOU COM O RUY