O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

A pergunta não é se um novo corte é possível, mas se ele será justificável pelos dados

Há algumas semanas, a discussão parecia mais simples: o Banco Central havia reduzido a Selic em 0,25 ponto percentual, para 14,25% ao ano, mas boa parte dos economistas entendia que o ciclo deveria parar por aí.

A inflação seguia acima da meta, as expectativas continuavam desconfortáveis e o cenário fiscal ainda não oferecia uma âncora suficientemente crível.

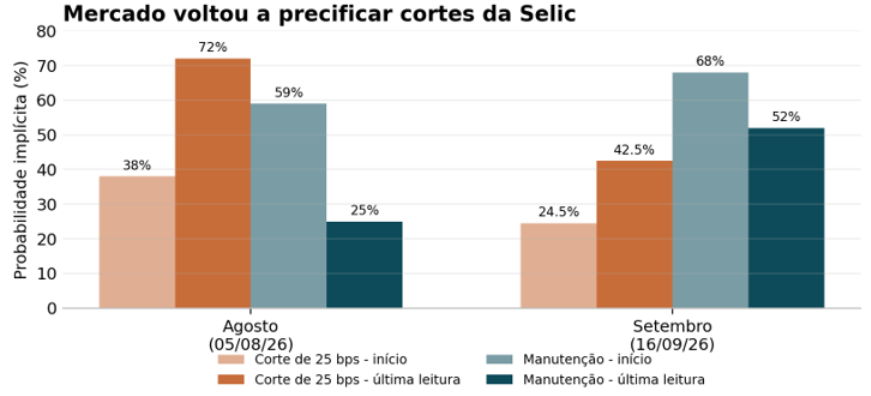

O problema é que, desde então, o mercado passou a andar em outra direção. Como mostram os preços, cresceu de forma relevante a aposta em um novo corte de 25 pontos-base em agosto e, em menor grau, em mais uma redução em setembro.

Essa divergência entre cautela técnica e precificação de mercado é o ponto central desta coluna.

A pergunta, portanto, não é se um novo corte é possível. É claro que é. A pergunta mais importante é se ele será justificável pelos dados. E, nesse sentido, os próximos dias ganharam peso desproporcional.

A normalização parcial do Estreito de Ormuz retirou parte do prêmio do petróleo, o que ajuda a aliviar a inflação de combustíveis e reduz a pressão sobre bancos centrais no mundo todo.

Leia Também

Por aqui, a atividade econômica também começou a dar sinais mais claros de desaceleração: a produção industrial decepcionou, o mercado de trabalho formal veio mais fraco, o crédito perdeu força em algumas linhas e o IPCA-15 surpreendeu para baixo em junho, ainda que siga em patamar elevado no acumulado em 12 meses. Isso não resolve o problema, mas muda a temperatura da discussão.

Como podemos ver abaixo, a precificação mostra que a comunicação do Comitê de Política Monetária (Copom) deixou espaço para novas apostas de flexibilização. A curva passou a reagir mais aos dados de curto prazo, especialmente inflação corrente, petróleo e atividade.

O ponto delicado é que essa reprecificação nasceu de uma comunicação ruim. Ao cortar a Selic e, ao mesmo tempo, deixar aberta a porta para nova redução, o Copom transmitiu ao mercado uma função de reação mais flexível do que parecia compatível com o quadro de inflação.

A ata e o Relatório de Política Monetária ajudaram a organizar melhor a mensagem depois, mas o dano inicial já estava feito: se o próprio Banco Central não fechou a porta, o mercado naturalmente passou a testar até onde ela poderia permanecer entreaberta.

Isso não significa que a autoridade monetária esteja obrigada a cortar novamente. Significa apenas que os dados passaram a carregar a decisão. O IPCA desta sexta-feira, portanto, pode ser o verdadeiro tira-teima.

Um número benigno, especialmente se acompanhado por melhora em núcleos, serviços e itens sensíveis ao ciclo, fortaleceria a tese de que a Selic pode cair mais 25 pontos em agosto.

Um resultado apenas bom na manchete, mas ruim na composição, exigiria mais cautela. E uma surpresa altista recolocaria o Banco Central diante do risco de ter sinalizado flexibilidade demais em um ambiente ainda pouco ancorado.

A melhora recente das expectativas de inflação no Boletim Focus precisa ser lida com cuidado. Houve, sim, uma queda marginal da mediana para o IPCA deste ano, de 5,33% para 5,30%. É uma boa notícia, sobretudo porque interrompe uma sequência de deterioração. Mas não é uma vitória.

A projeção continua acima do teto da meta, de 4,50%, e a expectativa para 2027 segue elevada, mostrando que o mercado ainda não enxerga convergência confortável no horizonte relevante de política monetária.

Em outras palavras, portanto o Focus mostra algum alívio em 2026, mas também evidencia que a inflação esperada segue acima da zona de conforto. Para o BC, a composição e a persistência importam mais do que uma única melhora semanal.

Em termos simples, o Banco Central pode até ganhar espaço para um ajuste fino na Selic se a inflação corrente e a atividade continuarem cedendo. Mas ele ainda não ganhou autorização para declarar o problema resolvido.

A inflação de serviços permanece sensível ao mercado de trabalho, as expectativas seguem acima da meta e a desinflação depende, em parte, de fatores que podem mudar rapidamente, como petróleo, câmbio e preços administrados. Por isso, o corte de agosto é possível; o erro seria transformá-lo em automático.

O pano de fundo fiscal ajuda a explicar por que o Brasil ainda discute cortes de 25 pontos-base com a Selic em 14,25%, e não uma normalização mais rápida dos juros.

Quando a política fiscal expande gastos, cria programas de crédito, aumenta despesas obrigatórias e não entrega uma trajetória convincente para a dívida, o Banco Central precisa compensar parte desse ruído mantendo juros reais elevados por mais tempo.

Não se trata apenas do resultado primário do mês, mas da percepção de que a política fiscal continua empurrando demanda, prêmio de risco e expectativas em direção contrária ao esforço da política monetária.

Esse é o ponto que torna a decisão de agosto tão difícil. De um lado, os dados recentes de atividade e inflação dão argumentos para quem defende mais um corte residual. De outro, a fragilidade fiscal recomenda prudência, porque uma autoridade monetária percebida como complacente pode acabar reduzindo a Selic curta e, paradoxalmente, abrindo os juros longos.

Para o investidor, essa diferença é fundamental: a taxa básica pode cair, mas a curva só fecha de maneira consistente quando o mercado acredita que a inflação futura também cairá.

A melhor leitura para o momento é de cautela construtiva. O mundo ficou um pouco menos hostil com o petróleo em patamar mais razoável, a atividade brasileira dá sinais de perda de fôlego e o IPCA-15 trouxe algum alívio.

Se o IPCA desta semana confirmar uma inflação mais benigna, especialmente na composição, o mercado terá bons argumentos para consolidar a aposta em novo corte de 25 pontos-base em agosto e talvez discutir o que acontecerá em setembro. Mas essa sequência dependerá de dados, não de desejo.

No fim, a discussão sobre Selic continua sendo uma discussão sobre credibilidade. Cortar juros quando a inflação melhora é parte normal do ciclo.

Cortar juros quando as expectativas continuam desancoradas e o fiscal segue pressionado exige muito mais cuidado.

O Banco Central ainda pode ter espaço para calibrar a taxa básica, mas não pode desperdiçar o principal ativo de qualquer regime de metas: a confiança de que a inflação voltará para a meta, e não apenas para um patamar um pouco menos desconfortável.

3 de julho de 2026 - 7:04

3 de julho de 2026 - 7:04

SEXTOU COM O RUY

2 de julho de 2026 - 9:27

2 de julho de 2026 - 9:27

O MELHOR DO SEU DINHEIRO

1 de julho de 2026 - 19:29

1 de julho de 2026 - 19:29

EXILE ON WALL STREET

1 de julho de 2026 - 8:46

1 de julho de 2026 - 8:46

O MELHOR DO SEU DINHEIRO

30 de junho de 2026 - 8:29

30 de junho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

30 de junho de 2026 - 7:23

30 de junho de 2026 - 7:23

INSIGHTS ASSIMÉTRICOS

29 de junho de 2026 - 8:24

29 de junho de 2026 - 8:24

O MELHOR DO SEU DINHEIRO

28 de junho de 2026 - 8:00

28 de junho de 2026 - 8:00

DÉCIMO ANDAR

27 de junho de 2026 - 9:02

27 de junho de 2026 - 9:02

SEU DINHEIRO LIFESTYLE

26 de junho de 2026 - 8:27

26 de junho de 2026 - 8:27

O MELHOR DO SEU DINHEIRO

26 de junho de 2026 - 6:04

26 de junho de 2026 - 6:04

SEXTOU COM O RUY

25 de junho de 2026 - 8:49

25 de junho de 2026 - 8:49

O MELHOR DO SEU DINHEIRO

24 de junho de 2026 - 20:00

24 de junho de 2026 - 20:00

EXILE ON WALL STREET

24 de junho de 2026 - 9:13

24 de junho de 2026 - 9:13

O MELHOR DO SEU DINHEIRO

23 de junho de 2026 - 8:47

23 de junho de 2026 - 8:47

O MELHOR DO SEU DINHEIRO

23 de junho de 2026 - 7:14

23 de junho de 2026 - 7:14

INSIGHTS ASSIMÉTRICOS

22 de junho de 2026 - 8:20

22 de junho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

20 de junho de 2026 - 8:58

20 de junho de 2026 - 8:58

SEU DINHEIRO LIFESTYLE

19 de junho de 2026 - 16:03

19 de junho de 2026 - 16:03

ALÉM DO CDB