O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Com lucro em queda, receitas em desaceleração e despesas em alta, nem mesmo a geração de caixa foi capaz de diminuir o peso sobre as ações hoje

O mercado não se deu por convencido com o balanço da Oncoclínicas no terceiro trimestre de 2024.

Com lucro em queda, receitas em desaceleração e despesas em alta, nem mesmo a geração de caixa — a primeira após muitos trimestres consecutivos de queima — foi capaz de diminuir o peso sobre as ações ONCO3 nesta quarta-feira (13).

Por volta das 14h, os papéis da rede de tratamentos oncológicos recuavam 6,97% e figuravam entre as maiores quedas da bolsa, cotados a R$ 4,14. No acumulado do ano, a desvalorização chega a 67% na B3.

O balanço como um todo veio mais fraco que o esperado pelos analistas, especialmente do lado da lucratividade. O lucro líquido desabou 97,9% em relação ao mesmo período do ano passado, encerrando o trimestre em R$ 3,1 milhões.

Segundo a empresa, o desempenho é reflexo da menor alavancagem operacional no trimestre, das despesas operacionais mais elevadas e da maior alíquota efetiva de imposto de renda no trimestre.

Se desconsiderado o “efeito não caixa da apuração do valor justo do plano de incentivo de longo prazo (PILP)” da Oncoclínicas, ainda assim o lucro líquido teria somado R$ 8,9 milhões entre julho e setembro — queda de 94,6% na base anual.

Leia Também

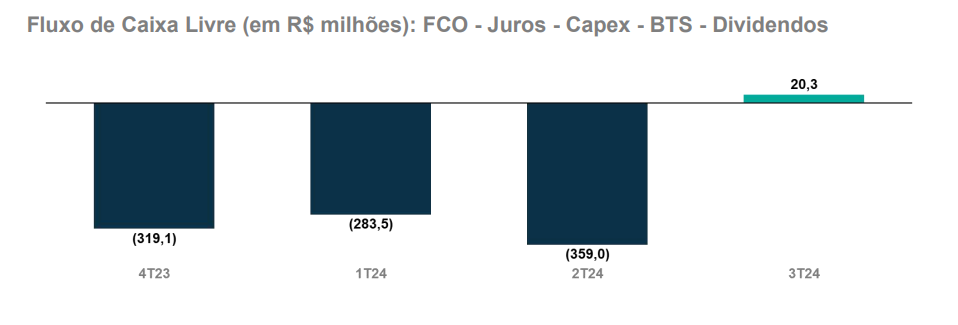

Uma das surpresas do balanço foi a geração de caixa, após uma sequência de consumo de caixa nos trimestres anteriores.

O fluxo de caixa livre foi positivo em R$ 20,3 milhões entre julho e setembro de 2024. É preciso destacar que esse montante positivo desconsidera uma série de fatores, como movimentações na dívida financeira, dividendos e capex das aquisições a pagar.

Segundo a empresa, a performance acompanhou a melhora na dinâmica de recebimentos e de capital de giro, além do menor volume de despesas financeiras após a injeção bilionária de capital e a maior disciplina em investimentos.

A receita líquida da Oncoclínicas (ONCO3) subiu 16,6% no terceiro trimestre, para R$ 1,63 bilhão. O faturamento foi impulsionado pelo aumento de 7,9% nos volumes de procedimentos e pela alta de 4,9% do ticket médio no segmento de oncologia.

Enquanto isso, o Ebitda (lucro antes de juros, impostos, depreciação e amortização) ajustado, indicador usado para mensurar o potencial de geração de caixa de uma empresa, subiu 8,3% na comparação com o terceiro trimestre de 2023, a R$ 309 milhões.

Segundo o Itaú BBA, a empresa demonstrou melhores tendências de geração de fluxo de caixa devido a uma aceleração na arrecadação de planos de saúde, menores gastos com capex e caixa.

Mas mesmo diante da melhora na geração de caixa, a dívida continuou a se expandir. O endividamento líquido subiu a R$ 3 bilhões no fim do terceiro trimestre.

Veja outros destaques do balanço do 3T24:

Vale lembrar que, desde o quarto trimestre do ano passado, a Oncoclínicas mudou a forma como informa os custos e despesas operacionais no balanço após um relatório da gestora Polo Capital Management apontar problemas na contabilidade dos indicadores.

“Em particular, nos chama a atenção a forma pela qual a empresa tem lançado custos médicos no seu intangível (quando, entendemos, deveriam ser lançados no seu DRE). Somente no 1º trimestre de 2023 foram reconhecidos R$ 47 milhões de custos médicos no balanço”, disse a gestora, na carta mensal de junho de 2023.

Agora, o indicador de “custo dos serviços prestados” passou a incluir um componente de depreciação, antes inserido totalmente em “despesas operacionais”, para “refletir de forma mais apropriada o custo relativo aos procedimentos realizados nos cancer centers”, afirma a empresa.

Para o BTG Pactual, três pontos do balanço da Oncoclínicas chamam atenção negativamente: a desaceleração no crescimento da receita, a pressão sobre as margens por conta da menor alavancagem operacional e despesas de reestruturação e mais uma rodada sequencial de aumento da dívida líquida.

“Com o consumo de caixa e o endividamento como preocupações persistentes, aguardamos mais sinais de disciplina de capital antes de ficarmos mais construtivos na tese de investimento na Oncoclínicas”, projetou o banco.

Os analistas projetam que o desempenho das ações da Oncoclínicas continue “altamente ditado” pelo processo de desalavancagem — e o terceiro trimestre não proporcionou muito conforto aos investidores.

O BTG manteve recomendação neutra para as ações ONCO3, com preço-alvo de R$ 8,50 para os próximos 12 meses, alta potencial de 91% em relação ao fechamento passado.

O JP Morgan também permaneceu neutro em relação às ações da Oncoclínicas. Na conta dos analistas, a empresa negocia a múltiplos de 12 vezes a relação preço/lucro para 2025.

“A queda em relação às expectativas foi motivada por uma combinação de resultados operacionais fracos, maiores despesas financeiras e uma queima de caixa de cerca de R$ 190 milhões de caixa no trimestre em meio à deterioração do capital de giro, principalmente recebíveis”, disse o banco norte-americano.

Na avaliação do Itaú BBA, o balanço da Oncoclínicas apresentou tendências positivas de receita e de fluxo de caixa, mas com números de lucratividade ainda fracos devido a despesas maiores e margem bruta de caixa pressionada.

O banco continuou com recomendação “outperform”, equivalente a compra, para os papéis ONCO3 e preço-alvo de R$ 9,00 para o fim de 2025, alta potencial de 102% frente ao último fechamento.

Segundo o Goldman Sachs, a estratégia da Oncoclínicas em focar em pagadores de melhor qualidade, reduzindo a exposição àqueles com ciclo de pagamento mais longo, tem implicações negativas para a lucratividade, com crescimento mais lento, alavancagem operacional e mix de margem mais baixo.

No entanto, o banco vê positivamente o resultado futuro das tendências de cobrança de caixa marginalmente melhores.

Para os analistas, as tendências de geração de fluxo de caixa também foram “melhores do que o temido”, mas ainda é preciso ver “sinais mais consistentes de melhora estrutural nos prazos de recebimento”.

Apesar das ressalvas, o Goldman está otimista com o futuro da Oncoclínicas e tem recomendação de compra para as ações, com um preço-alvo de R$ 9,00 para os próximos 12 meses.

7 de agosto de 2026 - 18:07

7 de agosto de 2026 - 18:07

SD ENTREVISTA

7 de agosto de 2026 - 14:08

7 de agosto de 2026 - 14:08

DESEMPENHO HISTÓRICO

7 de agosto de 2026 - 12:24

7 de agosto de 2026 - 12:24

CORTE NO GUIDANCE

7 de agosto de 2026 - 11:54

7 de agosto de 2026 - 11:54

REAÇÃO AO RESULTADO

7 de agosto de 2026 - 9:58

7 de agosto de 2026 - 9:58

FOME DE CRESCIMENTO GLOBAL

6 de agosto de 2026 - 18:52

6 de agosto de 2026 - 18:52

TOUROS E URSOS #282

6 de agosto de 2026 - 18:14

6 de agosto de 2026 - 18:14

CHECK-UP

6 de agosto de 2026 - 12:06

6 de agosto de 2026 - 12:06

REAÇÃO AO RESULTADO

6 de agosto de 2026 - 10:56

6 de agosto de 2026 - 10:56

O DESCONTO DA CIDADE DE DEUS

6 de agosto de 2026 - 10:30

6 de agosto de 2026 - 10:30

Conteúdo Empiricus

6 de agosto de 2026 - 10:28

6 de agosto de 2026 - 10:28

FARMANDO RETORNO

6 de agosto de 2026 - 7:01

6 de agosto de 2026 - 7:01

O TRIMESTRE PERFEITO?

5 de agosto de 2026 - 18:30

5 de agosto de 2026 - 18:30

RESULTADO

5 de agosto de 2026 - 18:07

5 de agosto de 2026 - 18:07

BALANÇO

5 de agosto de 2026 - 17:56

5 de agosto de 2026 - 17:56

COMPUTADOR NA LUA

5 de agosto de 2026 - 17:31

5 de agosto de 2026 - 17:31

SD ENTREVISTA

5 de agosto de 2026 - 15:16

5 de agosto de 2026 - 15:16

PUBLICIDADE DIGITAL

5 de agosto de 2026 - 15:03

5 de agosto de 2026 - 15:03

EMPRESA FOCA EM MOLÉCULA "BLINDADA"

5 de agosto de 2026 - 12:02

5 de agosto de 2026 - 12:02

REAÇÃO AO RESULTADO

5 de agosto de 2026 - 11:05

5 de agosto de 2026 - 11:05

NUVENS NO HORIZONTE